Les armateurs qui ont délivré jusqu’à présent leurs résultats financiers pour le troisième trimestre sont encore rares mais ils surperforment. Enfin, est-on tenté d’ajouter pour Maersk, extirpé de sa nasse. Il ne pouvait donc en être autrement pour CMA CGM. Inévitablement car l’armateur français opère en effet plutôt mieux que ses pairs depuis plusieurs exercices quand bien même il ne renseigne pas son Ebit, l’indicateur phare de référence du secteur.

Maersk, numéro deux mondial du secteur, est passé d’un déficit de 27 M$ à un bénéfice de 2,8 Md$ en un an et son revenu moyen par EVP, à 1 618 $/EVP, a gagné au passage 600 $. Mais il le doit à sa maîtrise de ses coûts, à sa capacité à attirer des contrats à taux fermes et non à la croissance de ses volumes qui restent au plancher.

Hapag-Lloyd, qui ferme le club des cinq leaders, n’a pas encore fait connaître ses comptes mais les ajustements à la hausse de ses prévisions de bénéfices annuels suggèrent un retour en ligne avec ses performances passées.

Quant au trois grands transporteurs japonais consolidés dans Ocean Network Express (ONE), le résultat net de près de 2 Md$ s'envole de 969 % sur un an. Le numéro six mondial, qui exploite les deux tiers de sa capacité sur les trafics Est-Ouest, la part la plus élevée parmi les six premiers mondiaux, a enregistré des volumes en hausse de 7 % par rapport à l'année précédente tandis que son taux de fret moyen a bondi de 55 %.

Rentabilité élevée pour CMA CGM

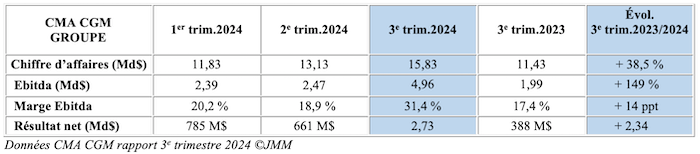

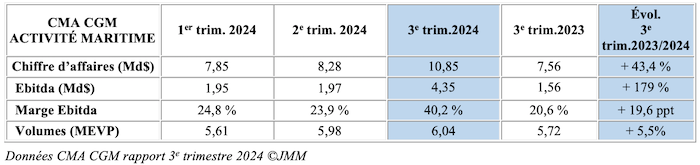

Le groupe français sort, lui, du troisième trimestre avec des revenus en hausse de 38,5 % sur un an, à 15,8 Md$, principalement porté par l’activité de transport maritime (10,85 Md$, + 43,4 % par rapport à la même période de 2023). Le bénéfice d’exploitation, en hausse de 149 % (+ 2,97 Md$), est proche des 5 Md$ tandis que sa marge d'exploitation gagne 14 points et franchit la barre, témoin d’une rentabilité plutôt élevée, des 30 % et même des 40 % pour la seule activité maritime (+ 20 points). Cela relève de l’efficacité opérationnelle dans un contexte de coûts d’exploitation obérés par des dépenses massives liées au détournement de toute une flotte : + 14 % sur les coûts de soute pour les lignes détournées du canal de Suez et « des centaines de millions de dollars en plus » en frais d’équipage, de navires immobilisés, de transbordements supplémentaires et donc de manutention de conteneurs.

In fine, le résultat net passe de 388 M$ à 2,73 Md$. L’activité maritime reste incontestablement le moteur principal du groupe (88 % de son bénéfice, 68 % de son chiffre d’affaires). Mais l’activité logistique creuse son sillon avec un chiffre d’affaires de 4,8 Md$ (+ 31 %), soit 30 % de celui du groupe, et un Ebitda de 459 M$. La progression de 33 % par rapport au troisième trimestre 2023 est notamment portée par l'intégration dans le périmètre du groupe de Bolloré Logistique, effectif depuis début mars.

« Au-delà, cette performance reflète des dynamiques distinctes au sein du portefeuille d'activité, indique Ramon Fernandez, le directeur financier du groupe CMA CGM. Le redressement de la marge des activités de la logistique contractuelle se poursuit, notamment de la gestion des entrepôts, particulièrement remarquable en Europe et en Amérique du Nord ».

Sur le conteneur, mieux que le marché

Sur son marché phare, le conteneur, l’armateur français se distingue par ses volumes en hausse de 5,5 % sur la période avec 6 MEVP chargés et un revenu moyen par EVP de 1 798 $. Et ce, dans un contexte où la navigation a été contrainte par le contournement de l'Afrique (cap de Bonne Espérance). Selon les prévisions des grandes institutions financières (OMC, FMI…), la croissance du commerce mondial, attendue autour de 3 % en 2024, devrait être finalement plus proche de 5 %. Depuis janvier, les chargements de CMA CGM sont en hausse de 7 %, reflétant une demande pour des échanges de biens nettement supérieure à ce qui était prévu et qui a surpris, y compris les armateurs.

« Il est probable que le transport de conteneurs ait bénéficié d’une conjonction de facteurs : une "peak season" précoce et caractérisée par des volumes élevés en lien avec un phénomène d’anticipation et de restockage, un contexte toujours marqué par les tensions géopolitiques, la perspective de grèves dans les ports est-américains même si elle n’a duré "que" trois jours. Enfin, l’élection américaine a pu conduire à faire entrer les marchandises avant l'érection redoutée de barrières tarifaires », énumère le dirigeant de CMA CGM.

Exposition aux routes bien orientées

Chez CMA CGM, le rebond a été principalement soutenu par la « forte résilience » de la ligne Asie-États-Unis et la dynamique des pays émergents (Amérique latine et Afrique). Le marché transpacifique, où CMA CGM est très implanté avec une présence dans six ports mais surtout via le contrôle d’un terminal (Femix) à Los Angeles et de deux à New York/New Jersey (Ex-GLS, renommé Port Liberty), s’est exprimé en dépit de l’économie chinoise chancelante et de la forte inflation sur le continent nord-américain. Le restockage actuellement constaté n’est pas une très bonne nouvelle pour le secteur conteneur. « Oui mais il n’y a pas surstockage dans le retail, oppose le DAF. Nous sommes sur des niveaux similaires à la moyenne de 2019 ».

Il reste à documenter la dynamique des économies latino-américaines. Faut-il y voir un signe de la réorganisation des chaînes d'approvisionnement ? Le représentant de CMA CGM semble y souscrire. « Le Mexique est devenu le premier partenaire commercial des États-Unis devant la Chine, représentant désormais 15 % des importations américaines contre 14 % pour la Chine. Il y a six ou sept ans, elle était à 21 %. Le Mexique, mais aussi les pays d'Asie du Sud-Est, comme le Vietnam, ont grignoté des points. Mais ce sont des mouvements très lents ». En revanche, la ligne Asie-Europe est en repli de 2 %, ne bénéficiant pas des effets de consommation même si l’inflation a ralenti.

Imprédictibilité du marché

Si les taux de fret ont chuté de 43 % depuis juillet, selon l'indice global de référence et sont en cours de stabilisation, ils n’ont cessé d’augmenter depuis le début de l’année. À elle seule, l’extrême volatilité des taux de fret (il y a un an à peine, ils ne permettaient pas d’équilibrer les coûts d'expoitation des navires), témoigne de ce qui est devenu le principal déterminant du marché, à savoir « l’imprédictibilité ».

A suivre la courbe du Shanghai Containerized Freight Index (SCFI), qui reflète le prix moyen pour transporter un conteneur en sortie de Shanghai vers les routes maritimes les plus fréquentées, l'évolution est très nette. « En fin d'année dernière, les taux de fret étaient à 1 230 $ [la croissance des échanges de biens a été extrêmement faible en 2023, de l’ordre de 0,5 %, NDLR]. Ils ont ensuite grimpé tout au long du premier semestre jusqu'à 3 600 $, en juillet. Ils sont désormais autour de 2 000 $ », précise celui qui a travaillé jadis au Fonds monétaire international à Washington et à la direction du Trésor

Les taux ont toutefois frémi début novembre, de 6 % sur l'indice général et de 14 % sur le trade Asie-Europe du Nord, première hausse constatée en 11 semaines, sans doute dopée par les deux annonces de GRI (General rate increases) des 1er et 15 novembre. Selon le transitaire Ovrsea, le marché se tendrait à nouveau, avec une tension probable sur les capacités à partir de mi-novembre ou début décembre. D’autres professionnels plaident aussi en faveur d’un scénario de précocité dans la perspective du Nouvel an chinois comme il en fut avec la traditionnelle « peak season ».

Rebond avant le Nouvel an chinois ?

Sur un éventuel rebond d'ici là, la direction de CMA CGM confirme un « fort taux de remplissage de [nos] navires, notamment sur toutes les lignes Asie-Europe et des volumes assurés sur les deux à trois semaines ». Mais le Nouvel an chinois, c’est loin, en janvier 2025, est-il pointé. En termes de perspectives, la direction du groupe de transport et de logistique mise plutôt sur la stabilisation des taux de fret au cours des prochaines semaines. Et à plus long terme, les effets de la crise sécuritaire en mer rouge, qui allonge les voyages de 15 jours, devraient s'estomper à mesure que de nouveaux navires continueront d'être livrés. C’est la grande problématique du secteur à laquelle CMA CGM a largement contribué « dans l’optique de la décarbonation de la flotte ». Selon le dernier rapport (Golden Age : Container shipping's post-covid boom continues) de Veson, le marché accueillera 362 porte-conteneurs en 2024 et seuls 48 navires seront envoyés à la casse. Pour autant, 254 nouveaux contrats de construction neuve ont encore été passés.

2025, quitte ou double

L'année 2025 pourrait donc être marquée par un retour à une situation de surcapacité, a fortiori dans un scénario de réouverture de la route de Suez et du détroit de Bab-el-Mandeb. Et à plus forte raison si se vérifie la théorie qui attribue à la présidence Trump un règlement plus rapide de la crise houthie. Les analystes « maritimistes » s’affolent, eux, du retour à la Maison Blanche du Républicain qui en campagne avait indiqué qu'il taxerait 100 % tous les produits chinois. Ils s'inquiètent aussi de l'ère d'incertitudes accrues que l'imprévisible pourrait apporter à un marché déjà bien servi. Ils ont tous en mémoire la guerre commerciale menée entre 2017 et 2020 et son penchant pour les mesures protectionnistes. Sa citation – « les droits de douane sont de jolis mots » – est restée en mémoire.

Selon les données de Xeneta, les taux de fret ont grimpé de 70 % en 2018, avant la date limite d'application des tarifs douaniers décidée par son administration (de 25 %). Les prix du transport ont ensuite dissuadé les volumes, tirant les taux vers le bas en 2019 en raison de la surabondance des stocks. Selon Clarksons Securities, au cours du premier mandat de Trump « la croissance en tonnes-milles avait chuté d'environ 0,5 % en 2018 et en 2019 ».

« Nous allons attendre de voir ce qui se passe, tempère Ramon Fernandez. On a déjà eu à faire au cours de ces dernières années aux droits de douane et pas qu’aux États-Unis, ce qui n'a pas empêché le commerce mondial de continuer à prospérer ». Le principal « driver » des échanges commerciaux reste la demande, martèle-t-il. Le directeur financier au long CV se dit confiant quant à la capacité de mobilisation des « organisations internationales » pour maintenir en éveil les « décideurs politiques du monde entier » et alerter « sur les risques de guerre tarifaire » qui « n'a jamais rien créé de bon. L'histoire nous l'enseigne ».

Adeline Descamps

Contribution exceptionnelle : « Il faudra reconsidérer un certain nombre de projets »

Introduite dans le projet de loi des finances (PLF) 2025 du gouvernement Barnier, la contribution dite « exceptionnelle » qui vise CMA CGM pourrait se pérenniser au-delà des deux années pour laquelle elle a été pensée, soit un prélèvement (assis sur le résultat d'exploitation) de 500 M€ en 2025 (correspondant à un taux de 9 %) et de 300 M€ (taux de 5,5 %) en 2026. C'est le sens de l'amendement voté en première lecture à l'Assemblée nationale par les députés dans le cadre de l'examen du PLF. Ils ont également décidé d'un plafonnement (à 500 M€) de l'avantage de la taxe au tonnage qui vise, là encore, CMA CGM. Les deux éléments doivent être acceptés par le Sénat pour entrer en vigueur, à moins que le gouvernement passe en force en actionnant le 49.3.

« Il va de soi que les 800 M€ acquittés en 2025 et 2026 au titre de cette contribution ne seront plus disponibles pour des investissements que nous aurions faits à défaut. Nous réinjections 80 à 90 % dans l'outil de production du groupe ou dans la croissance externe. Ces centaines de millions d'euros vont donc nécessairement amputer la capacité d'investissement du groupe. Il faudra reconsidérer un certain nombre de projets. Il est trop tôt pour dire lesquels », réagit Ramon Fernandez, le directeur financier du groupe.

A.D.

Fret aérien : retour à l'équilibre ?

Le chiffre d’affaires des autres activités (Terminaux portuaires, CMA CGM Air Cargo, Media, etc.) s’inscrit en hausse de 35,4 %, à 749 M$, porté en partie par des effets de périmètre (intégration en août dernier de Port Liberty, les deux terminaux à New York/New Jersey) et la dynamique du terminal de Los Angeles. Ce dernier enchâsse les records mensuels (954 706 EVP en septembre, + 27 % par rapport à l'année précédente) et était, fin septembre en avance de 18 % sur son rythme de 2023.

L’Ebitda du pôle atteint 148 M$, en hausse de 70,5 %. Le chiffre d’affaires de l’activité de transport de véhicules finis est aussi en croissance de 7 % mais le contexte se dégrade sur l'automobile. Quant à CMA CGM Air Cargo, « nous avons confirmé notre capacité à opérer en stand-alone », indique Ramon Fernandez, le directeur financier du groupe, en référence au fait que CMA CGM s'est dénoué de sa joint-venture avec Air-France-KLM fin mars. « La compagnie poursuit sa trajectoire de retournement, ce qui lui permet d'atteindre l'équilibre au troisième trimestre 2024 »

>>> Lire aussi : Avec la réception de son premier B777-200F, CMA GGM Air Cargo s'offre la très convoitée route du transpacifique

La flotte de CMA CGM Air Cargo est cours de reconfiguration : elle s’est séparée de trois des quatre A330F « moins adaptés aux lignes que nous voulons opérer », tandis que trois B777 acquis neufs sont en opération (elle en attend deux autres, dont la livraison a été reportée en raison des difficultés de Boeing). La jeune compagnie sera aussi propriétaire de huit A350, dont elle est compagnie de lancement dans sa version cargo. À horizon 2028, elle devrait donc pouvoir s’appuyer sur 5 B777, 8 A350 et un A330. Parallèlement, de nouvelles lignes sur le transpacifique ont été ouvertes « dans un contexte où le marché aérien a vu ses volumes et ses taux de fret croître de façon importante ». Le boom du e-commerce chinois et le léger report modal du maritime vers les airs portent la demande et maintient les tarifs à un taux élevé dans le fret aérien

A.D.