Il est arrivé à un moment charnière, celui où le transport maritime de conteneurs, après avoir surfé de façon discontinue sur une vague haute comme trois immeubles, s’est brisée contre la réalité économique d’une consommation refroidie par une surchauffe des prix. Vincent Clerc, qui a succédé à Soren Skou à la tête de l’entreprise au cours d’une année où le roi Maersk a perdu son leadership mondial, peut à défaut se coiffer de la couronne danoise. Au vu de ses résultats financiers incroyables, le numéro deux mondial du transport maritime de conteneurs est à domicile le premier d’entre tous, écrasant même la plus illustre des big pharma qui loge aussi au Danemark.

Et si par la capacité, la compagnie a été supplantée par MSC, elle sera encore sans doute (elle est la première à publier) la première de la classe par la performance financière. Historique, le résultat net s'élève à 29,7 Md$ en 2022, selon le rapport annuel publié le 8 février, contre 18 Md$ en 2021. En dépit du coup de frein dans la demande de transport dès le troisième trimestre de l’année, le résultat d'exploitation avant intérêts, impôts et amortissement (Ebitda) s’est élevé à plus de 36 Md$, supérieur de 12 M$ à son niveau de 2021. Aussi faibles soient-ils, les impôts sont passés de 697 à 910 M$.

Un quatrième trimestre révélateur

Sans surprise, les trois derniers mois de l’année portent toutes les traces du décrochage après une dizaine de trimestres au firmament. Entre le quatrième trimestre de 2021 et 2022, le groupe danois a perdu 686 M$ de chiffre d’affaires pour s'établir à 17,8 Md$ principalement en raison d’une contraction de ses activités de transport maritime (Ocean) de 1,3 Md$. L’Ebitda s’est effritée, de 1,3 Md$, l’Ebit de 1,5 Md$ et le résultat net de 1,2 Md$. En revanche, aussi faibles soient-ils, les impôts sont passés de 182 à 312 M$.

Le revenu moyen par EVP est passé entre le 3e et le 4e trimestre de 4 009 à 3 869 $ (- 23 %), tiré vers le bas par la ligne Est-Ouest (1,2 MEVP sur les 3,2 MEVP), celle qui a déçu le plus, bien que le taux de fret a été en moyenne de l’ordre de 4 000 $.

La compagnie a transporté 2,8 MEVP, loin de 3,2 MEVP il y a un an (- 14 %) et de 7 % par rapport à la période juillet-septembre. Un niveau inférieur à la moyenne de l'ensemble du secteur (10 à 11 %). Cette sous-performance s’explique, selon la direction, par une plus forte exposition, certes aux échanges Est-Ouest, mais surtout à la typologie de ses clients. Maersk a donc subi l’effet « ajustement des stocks » de ses clients dans la vente au détail et des grandes marques de consommation face à l'affaiblissement de la demande des consommateurs, eux-mêmes refroidis par l’inflation.

La manutention y a perdu quelques plumes – 90 M$ de revenus – et son profit résultant de l’exploitation atterrit à 232 M$, principalement en raison de la baisse significative des volumes sur la côte ouest américaine, et de la baisse des revenus en raison de la congestion en Amérique du Nord.

Logistique, seul segment à flot au quatrième trimestre

Ce n’est en revanche pas le cas du segment logistique, dont le groupe danois a fait l’épine dorsale de sa stratégie des prochaines années, non sans risques et écueils, et qui est appelé dès cette année à soutenir les bénéfices du groupe alors que le marché conteneurs, hyper-réactif à la conjoncture, est sous pression.

Depuis 2019, Maersk a dépensé 7 Md$ afin d'acquérir, à terre, des actifs dans le domaine de l’entreposage et de la distribution (Performance Team), de la gestion sous douane (KGH Customs Services), dans les services de distribution BtoB et BtoC pour le commerce de détail, de gros et de l’e-commerce (LF Logistics), du traitement de commandes pour l’e-commerce (Visible SCM, B2C Europe, Huub), de la mode et du lifestyle (ICL), de la livraison du premier et dernier kilomètre, en particulier pour les articles volumineux et encombrants (Pilot Freight Services (1,8 Md$) et de la logistique de projet pour gérer du fret spécial et hors gabarit (Martin Bencher Group rachetée en août). Ou encore de logistique aérienne avec Senator International pour 644 M$, dont la marque va se fondre dans Air Maersk Cargo.

Entre octobre et décembre, bien que marginal dans le groupe, le segment logistique a enregistré un chiffre d’affaires en croissance de 844 M$ et est le seul à voir ses ratios s’améliorer par rapport à l’exercice trimestriel de 2021.

2022, deuxième année de record historique

Pris sur l’ensemble de l’année 2022, qui a marqué la cinquième année de la transformation du conglomérat aux actifs diversifiés en un groupe de transport et de logistique, le chiffre d'affaires du groupe a augmenté de 19,7 Md$ (+ 32 %) à 81,53 Md$, « en raison de la hausse des taux de fret dans le secteur maritime, de l'augmentation des volumes, des acquisitions dans le secteur de la logistique et des services, et de l'augmentation des revenus de stockage dans le secteur des terminaux », énumère le rapport financier.

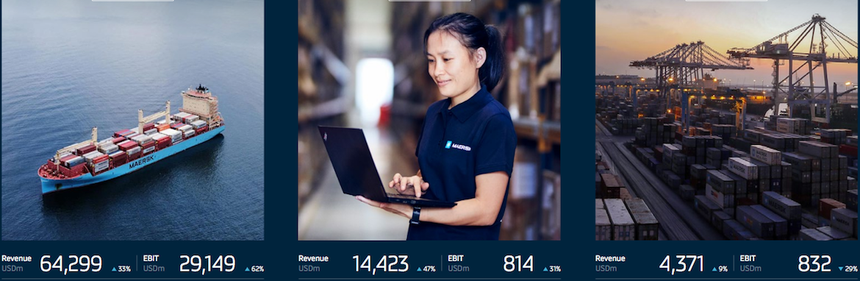

Le groupe danois est dans les clous de ses prévisions, qui avaient été réajustées à la hausse à plusieurs reprises l’an dernier. L'activité Ocean a enregistré l’an dernier le meilleur résultat jamais atteint – un bénéfice de 29,1 Md$ contre 17,9 milliards en 2021, un chiffre d’affaires de plus de 64 Md$ contre 48,2 milliards en 2021–, en raison des taux de fret élevés (+ 49 % sur les lignes Est-Ouest) et de la forte demande, en particulier au premier semestre.

Les volumes chargés ont néanmoins diminué de 8,9 % à 11,92 MEVP, en raison de l'affaiblissement de la demande, notamment sur les marchandises en provenance des marchés Asie-Europe et transpacifique.

Des revenus moyens par EVP protégés par les tarifs contractuels

Le revenu moyen par EVP a augmenté de 39 % à 4 628 $/EVP, du fait du renouvellement des contrats à des taux plus élevés. À ce stade, 1,9 MEVP sont actuellement engagés dans le cadre d'accords pluriannuels et la part des volumes contractuels s'élève à 65 % (contre 75 % il y a un an). Mais la plupart des contrats annuels Asie-Europe s’établissant à partir du 1er janvier et de ceux Asie-États-Unis à partir du 1er mai, les négociations sont encore en cours, notamment avec les clients américains. Des accords ont déjà été signés pour environ la moitié du volume contractuel de cette année, a précisé l’armateur.

Les dépenses d'exploitation ont augmenté de 14 % pour atteindre 30,6 Md$, sous l'effet de la hausse des coûts de soute (+ 50 %, 8,1 Md$) et de manutention des conteneurs, en lien avec la congestion portuaire généralisée.

Logistique, le pari du groupe

Si les activités maritimes restent la vache à lait du groupe, la logistique est le grand pari du groupe. Le chiffre d'affaires du segment a augmenté de 47 % (soit 814 M$), porté par les acquisitions. Il atteint désormais 3,8 Md$, contre 3 milliards l'année précédente. Les acquisitions de Pilot, Senator International et LF Logistics y ont contribué à hauteur de 920 M$.

La baisse de la demande de fret a en revanche affecté l'activité des terminaux de Maersk (59 à travers 31 pays), dont la majeure partie est opérée par APM Terminals. L’activité a dégagé un bénéfice de 832 M$ en 2022, contre 1,1 Md$ en 2021. Mais les revenus sont en hausse, passant de 4 à 4,3 Md$ entre 2021 et 2022, grâce aux augmentations tarifaires et à la hausse des revenus de stockage. Le volume total est en revanche resté stable par rapport à l'année dernière tandis que l'utilisation s'est améliorée, à 78 %, principalement grâce à l'augmentation des volumes en Asie et en Amérique du Nord.

Perspectives plus sombres en 2023

Pour 2023, en se basant sur une croissance du PIB mondial, compris dans une fourchette de - 2,5 % à + 0,5 %, A.P. Møller-Maersk prévoit un Ebitda de 8 à 11 Md$, un Ebit de 2 à 5 Md$ et un flux de trésorerie disponible d'au moins 2 Md$. Les prévisions d'investissements sont maintenus autour de 10-11 Md$.

Le groupe s'attend à ce que son résultat net chute de 93,5 % en 2023 par rapport à 2022. Et prévoit une charge de dépréciation de 450 M$ au premier trimestre 2023, liée à la restructuration de certaines marques de l'entreprise (Hamburg Süd, Alianza, Sealand et Twill ainsi que les entreprises de logistique vont opérer sous le nom de Maersk).

Un monde de plus en plus fragmenté

« Les moteurs fondamentaux de l'industrie de la logistique deviennent plus difficiles et l'industrie elle-même est confrontée à des changements de paradigme accélérés, provoqués par la fragmentation de la chaîne d'approvisionnement, l'instabilité géopolitique et les vents contraires économiques, prévient le numéro deux mondial de la ligne régulière, anticipant une correction sévère des dépenses de consommation et craignant que les difficultés de l’économie chinoise persistent.

Soren Skou, ex-PDG, avait prévu l’an dernier une forte normalisation des taux de fret maritime au cours du second semestre de 2022. Il s’avère qu’elle s'est accompagnée d'une baisse des volumes plus importante que prévue, les volumes d'importation en Amérique du Nord et en Europe en provenance d'Asie ayant chuté de 20 %, reconnait la direction, qui gage sur le fait que les effets de surstock soient absorbés d'ici la fin du premier semestre.

Une page se tourne pour Maersk, qui vient d’annoncer sa rupture d’alliance avec MSC à compter de 2025. Le transporteur va se retrouver seul face à son réseau amputé des ressources du leader mondial à un moment où il doit dérouler sa stratégie d’intégration entre transport et logistique

Adeline Descamps

{{ENC:1}}