Aux termes des trois premiers mois de l’année, le sentiment est plus positif qu’il ne l’était il y a trois mois. Les données macroéconomiques envoient des signes encourageants bien que non uniformément répartis.

Dans les deux premières puissances économiques mondiales, aux États-Unis et en Chine, qui ont enregistré une croissance de 5,3 % et 3 % respectivement durant le premier trimestre, les prévisions ont été revues à la hausse. Les importations et les exportations y ont retrouvé un peu d’allant, facteur qui influence la demande de transport maritime de conteneurs et l’activité de manutention dans les terminaux.

Les exportations et importations reprennent des couleurs

Dans une Chine paralysée par la crise immobilière, les exportations de biens ont augmenté de 4,9 % et les importations de 5 % par rapport au premier trimestre 2023 selon le Bureau national des statistiques de Chine (avril 2024).

Outre-Atlantique, les importations de biens ont augmenté de 1 % au cours des trois premiers mois tandis que les exportations ont diminué de 1,2 % selon le U.S. Department of Commerce.

Dans la zone Euro, la consommation et la production restent encore grippées mais le spectre de la récession s’éloigne selon les institutions financières qui se montrent par ailleurs optimistes sur le repli de l’inflation. Les exportations européennes ont légèrement augmenté de 0,5 % au cours des deux premiers mois de 2024 par rapport à la période de l'année précédente. En revanche, les importations de biens ont chuté de 14,2 %.

L'amélioration se reflète dans le transport maritime en conteneurs. Les volumes transportés se sont redressés de 12 % durant les deux premiers mois de l’année (données CTS) par rapport à la période comparable en 2023, de 25,4 % entre Asie et Amérique du Nord et de 11,5 % entre Asie et Europe du Nord.

Les taux de fret rebondissent

Rendus nerveux par les perturbations géopolitiques, les taux de fret ont rebondi. L’allongement des distances généré par les attaques des Houthis en mer Rouge, dont une grande partie de la flotte s’est détournée pour emprunter l’itinéraire alternatif par le cap de Bonne Espérance, ne peut qu’être profitable : il consomme des capacités de transport et de facto, provoque une augmentation des coûts de transport.

En témoin, le Shanghai Containerized Freight Index (SCFI), qui suit les taux de fret au comptant sur les routes commerciales les plus importantes depuis Shanghai, était coté à 1 994 à la fin du mois de mars 2024 contre 853 fin décembre. Fin mars, la part des navires désarmés ne représentait que 0,9 % de la flotte mondiale contre 2,3 % en mars 2023.

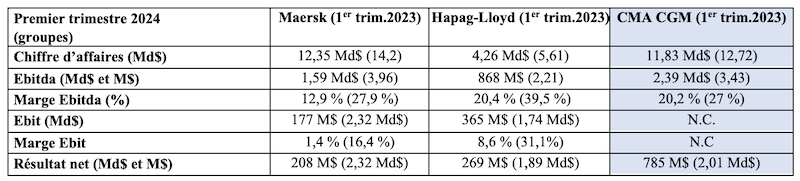

Le résultat net repasse au vert

Dans ce contexte, le groupe Hapag-Lloyd qui, depuis ses prises de participation dans les terminaux, sépare désormais ses activités en deux segments : « Liner Shipping » et « Terminal & Infrastructure », a conclu un premier trimestre qui, contre toute apparence, reflète l’amélioration. Car le transporteur allemand a fait partie des entreprises dont le quatrième trimestre 2023 était déficitaire (de 234 M$).

Au cours du premier trimestre, le résultat net est repassé au vert (325 M$), certes loin des 2 Md$ réalisés entre janvier et mars 2023. Pour autant, tous les indicateurs ont quitté la sphère des milliards, excepté le chiffre d’affaires, à 4,62 Md$ (dont 4,1 Md$ avec la seule activité maritime), amputé de 1,4 Md$ (- 24,2 %) par rapport à l’exercice trimestriel de 2023.

Les bénéfices d'exploitations passent sous la barre du milliard

En revanche, les résultats opérationnels s'expriment désormais en millions, avec un Ebitda (résultat consolidé avant intérêts, impôts, dépréciation et amortissement) de 942 M$ et un bénéfice d’exploitation avant intérêts et impôts (Ebit) de 396 M$.

Les revenus commerciaux du groupe ont été tirés vers le bas par un revenu moyen par EVP en baisse de 640 $, passé de 1 999 à 1 359 $. Les volumes transportés en hausse de 6,8 %, à 3 MEVP, n’ont pas permis de compenser.

Perte de 2 000 contrats de transport

Bien qu’elle ait perdu 2 000 contrats de transport (19 200 clients versus quelque 21 000 au premier trimestre 2023), la compagnie est parvenue à augmenter ses volumes sur les trafics transpacifique et intra-asiatique, en raison « notamment de l'augmentation des capacités de transport », précise le groupe. Sans surprise, ils ont diminué au Moyen-Orient où les compagnies ne transitent plus.

Le transporteur enregistre aussi ses meilleures recettes là où il déploie le plus de services sur un réseau qui en compte 114. Ainsi de son premier marché, l’Amérique latine où il déploie 24 lignes contre 9 entre Asie et Europe par exemple. Le continent sud-américain a contribué à hauteur de 953 M$ au chiffre d’affaires du groupe avec 753 000 EVP transportés sur un total de 3 MEVP. Mais ce n’est cependant pas avec ces services que le revenu moyen par EVP est le plus lucratif (1 356 EVP), loin derrière le transpacifique (1 600 $) et l’Afrique (1 550 $), le jeune continent étant desservi par 17 lignes. Non sans liens avec ses choix stratégiques. L’entreprise a opéré en un an deux acquisitions sur le continent africain avec Nile Dutch et Deutsche Afrika-Linien (DAL).

Des dépenses en hausse

L'inflation des dépenses d’exploitation est principalement liée au bunker du fait du réacheminement des navires autour du cap de Bonne-Espérance. À 597 $ la tonne, le prix moyen du fuel à faible teneur en soufre a été inférieur de 48 $/t au cours de la même période de l'année précédente. « Cependant, sous l'effet de la hausse de la consommation de soute par rapport à la période de l'année précédente, les dépenses ont augmenté de 9,1 M$ pour atteindre 686 M$ », explique la direction d'Hapag-Lloyd.

Aussi, le transport maritime étant désormais soumis au système d'échange de quotas d'émission de l'UE, Hapag-Lloyd a du acheter et soumettre des quotas pour 22,3 M€.

Les coûts de manutention des conteneurs (1,6 Md$) s’affichent, eux, en baisse de 19,8 M$ en lien avec la diminution des surestaries et des frais de stockage pour les conteneurs. En revanche, les frais engendrés par le repositionnement ont augmenté, principalement à cause des manutentions supplémentaires générées par les perturbations en mer Rouge.

Un bénéfice de 35 M$ avec la nouvelle activité

Nouveau segment créé au second semestre 2023 à la suite de l’acquisition de l’opérateur portuaire chilien, l’activité Terminal & Infrastructure, dans laquelle ont été versées les participations détenues par Hapag-Lloyd dans les terminaux, a réalisé un Ebitda de 35 M$ et un Ebit de 18 M$.

« Même si nos résultats sont nettement inférieurs aux chiffres exceptionnellement élevés de l'année précédente, les taux se sont stabilisés au cours du premier trimestre en raison du réacheminement des navires autour du cap de Bonne Espérance et d'une demande accrue de capacité. Les nombreux nouveaux navires qui ont été et seront livrés en 2024 ont contribué à maintenir les chaînes d'approvisionnement sans trop de perturbations », indique Rolf Habben Jansen, le PDG de Hapag-Lloyd.

Des perspectives prudentes

Craignant un déséquilibre entre l'offre et la demande au vu d'une capacité supplémentaire de 3 MEVP ajoutée au marché cette année et du « haut degré d'incertitude », le conseil d'administration de l'entreprise projette un Ebitda compris entre 2,2 et 3,3 Md$ et un Ebit entre 0 à 1,1 Md$. Ce qui relève néanmoins d'un optimisme prudent. En mars, le patron d'Hapag-Lloyd n'excluait pas un résultat d'exploitation négatif cette année.

Pas un armateur ne manque de souligner la surcapacité structurelle qui risque de mordre dans leurs bénéfices mais à l'exception de Maersk et d'Hapag-Lloyd, ils y ont tous allégrement souscrit...

Le 21 février, le numéro cinq mondial, dont le sort parmi les cinq premiers mondiaux en termes de capacité dans le transport maritime de conteneurs est régulièrement questionné, a franchi le cap de 2 MEVP avec 273 navires (dont 122 en propriété).

Hapag-Lloyd partage avec son futur partenaire d’alliance, Maersk, une politique peu agressive en matière de commandes si bien qu’ils ont perdu des parts de marché par rapport à leurs concurrents directs.

Son carnet de commandes de quelque 179 000 EVP est l’un des plus faibles au sein des huit plus grands transporteurs, représentant 8,6 % de sa flotte en service. L’offre (avortée) qu’Hapag-Lloyd a déposée pour acquérir ou prendre une participation dans HMM peut être interprétée comme une volonté de préserver son droit d’entrée dans le top 5.

La capacité de la flotte d'Hapag-Lloyd s'élevait à un peu plus de 2 MEVP au 31 mars, soit une augmentation de 13,7 % en glissement annuel, dont 60 % en propriété. À cette date, le carnet de commandes du numéro cinq mondial comprenait huit porte-conteneurs de 23 664 EVP et un de 13 288 EVP, dont la livraison est prévue en 2024 et 2025.

L’entreprise basée à Hambourg a de quoi faire face à l'adversité si cette dernière devait s'exprimer. Comme pour ses pairs, elle détient des liquidités élevées reconstituées à la faveur de la pandémie.

Adeline Descamps

>>> Lire aussi

Hapag-Lloyd et Seaspan se sont mis d'accord pour convertir au méthanol cinq navires affrétés

Premier résultat négatif pour l'industrie du conteneur en cinq ans

Alliance Maersk/Hapag-Lloyd : un service premium pour quelle clientèle ?

Rolf Habben Jansen (Hapag-Lloyd) n'exclue pas un résultat d'exploitation négatif en 2024

Hapag-Lloyd va opérer en solo, sans CMA CGM, entre l'Europe et l'Afrique de l'Ouest

Les effets de ricochet possibles créés par la nouvelle alliance entre Maersk et Hapag-Lloyd

Stratégie 2030 : la nouvelle feuille de route d'Hapag-Lloyd pour les 5 prochaines années

Le rappprochement opérationnel de Maersk et hapag-Lloyd, avec effets de ricochet, au sein d'un nouveau VSA qui vient combler le vide (pour Maersk) laissé par sa rupture avec MSC à partir de 2025 a eu l'effet d'un arc électrique : la suprise. Beaucoup misaient sur la subsistance de deux grands réseaux, à savoir Ocean Alliance [CMA CGM, Cosco/OOCL, Evergreen] et THE Alliance [Hapag-Lloyd, ONE, HMM et Yang Ming], agrémentés de partenariats moins intégrés sous la forme d'accords d'affrètement de créneaux horaires, jusqu’à imaginer qu’il puisse en être ainsi pour les deux conjoints consentant au divorce…

Dans ce nouveau contexte, Hapag-Lloyd a présenté en avril sa « Stratégie 2030 », en relais à sa « Stratégie 2023 » qu'il avait orientée vers le client, la stabilité financière et l'expansion de ses marchés, en particulier dans les régions clés de croissance telles que l'Inde et l'Afrique.

Dans sa nouvelle feuille de route pour les cinq ans à venir, que Rolf Habben Jansen présente comme la plus ambitieuse, Hapag-Lloyd « continuera d'investir dans sa flotte et son réseau de services pour renforcer son activité principale de lignes régulières tout en élargissant son portefeuille de terminaux, avec l'appui d'une nouvelle Division des terminaux et de l'infrastructure ». En outre, le transporteur entend augmenter sa part de transport terrestre (sans autres précisions à ce stade).

Il fait de la consolidation de sa position parmi les cinq premières compagnies mondiales de transport de conteneurs le second pilier de sa stratégie et entend renforcer sa présence sur des marchés clés, notamment l'Afrique, l'Inde, l'Asie du Sud-Est et le Pacifique, grâce à une croissance supérieure à celle du marché.

Il vise par ailleurs un taux de livraison à temps de plus de 80 %. C'est aussi la promesse sous-jacente à la coopération Gemini avec Maersk.

Quant à sa transition environnementale, Hapag-Lloyd, le transporteur allemand s'est engagé à réduire les émissions absolues de gaz à effet de serre d'environ un tiers d'ici à 2030 et parvenir à une exploitation nette zéro de la flotte d'ici à 2045, avant l'heure imposée donc.

A.D.