La dispersion géographique du commerce du pétrole et le repositionnement des flux sont-ils des bonnes nouvelles pour le transport maritime de produits pétroliers, qui peine à se remettre des années passées ? L’industrie pétrolière vit en effet une folle époque…

La révolution américaine des hydrocarbures de schiste aux États-Unis, ex-importateur d’or noir en phase de s’imposer l'un des principaux producteurs de pétrole de la planète, les restrictions de l'OPEP qui ont ralenti la croissance des exportations saoudiennes vers la Chine, les sanctions américaines imposées au Venezuela qui ont fermé les robinets de cet autre pays-clef pour les importations du grand pays d'Asie, l’Iran mis au ban, la mise en œuvre des nouvelles règles de l'Organisation maritime internationale régissant la qualité des combustibles de soute en 2020…, l’industrie pétrolière vit décidément une époque formidable.

Depuis quelques années, le marché pétrolier est sur le qui-vive, dagues plantées les unes après les autres au cœur de ses marchés. Sans surprise, 2018 aura été un des exercices les plus pénibles qui soient, de mémoire de la Baltic and International Maritime Conference, (Bimco), l’une des plus importantes corporations d’armateurs et propriétaires de flotte. La compagnie italienne de transport de produits pétroliers Amico International Shipping, est, à elle seule, tout un symbole, ayant enregistré un déficit de 55,1 M$ l'an dernier.

Et ce début d’année n’apporte pas beaucoup de réconfort. L'indice Baltic Dirty Tanker Index (BDTI), qui englobe 17 routes de transport de pétrole brut et de fioul lourd, ne cesse de dégringoler, frôlant en ce moment les abîmes à 617 points, son point le plus bas depuis août 2017.

2018, une « année pénible »

2017 avait déjà été particulièrement difficile pour les transporteurs de brut notamment, en raison du ralentissement de la demande mondiale (la CNUCED estime le commerce de pétrole brut à 1,87 milliard de tonnes), de la surcapacité (la flotte de transporteurs de pétrole brut avait augmenté cette année-là de 5 % et celle de produits pétroliers de 4,2 % selon Clarksons). Les bénéfices (moyenne de 17 800 $/jour pour les gros tankers), les gains moyens au comptant (moyenne à 11 655 $ par jour, niveau annuel moyen le plus bas en 20 ans) sont partis en capilotade pendant la majeure partie de 2017.

En 2018, en envoyant davantage « à la ferraille » et en restreignant leur appétit pour les nouvelles constructions, les propriétaires de flotte avaient apporté un certain soulagement à un marché excédentaire. 2018 restera l’année où a été enregistré le plus grand nombre de démolitions de pétroliers des 15 dernières années, avec plus de 150 pétroliers de plus de 25 000 tpl envoyés dans les chantiers de recyclage, d'après les données de Gibson. Du côté de l’offre, plus de 25 % du carnet de commandes des pétroliers qui devaient être livrés en 2018 ont été reportés. « Seuls les VLCC ont contrecarré cette tendance, les nouvelles commandes de pétroliers étant largement alimentées par la spéculation sur les tonnages équipés de scrubbers » (intérêt croissant pour la technologie dans ce segment si bien que les VLCC équipés pourraient atteindre plus de 20 % de la flotte, NDLR)*, ajoute Gibson.

2019, un environnement tourmenté

En 2019, les interrogations sur la robustesse de la demande de pétrole demeurent. Les réductions de production de l'OPEP, les livraisons attendues de pétroliers (dans la mesure où celles de 2018 avaient été reportées), les sanctions américaines contre l'Iran et le Venezuela (Washington vient d’ailleurs de sanctionner quatre compagnies de transport maritime et neuf de leurs pétroliers pour avoir transporté du pétrole vénézuélien vers Cuba), offrent à nouveau au transport maritime de pétrole brut un environnement tourmenté.

Néanmoins, claironnent les analystes, les nouvelles règles de l’OMI régissant la qualité des combustibles de soute en 2020 ouvrent des perspectives. Morgan Stanley souligne que « cela commence à vraiment stimuler le marché des transporteurs de produits pétroliers, ce qui entraîne une hausse des taux et de la valeur des actifs des navires ». Même son de cloche chez MSI, qui considère même que la réglementation IMO 2020 permettra un rééquilibrage de l’offre et de la demande en limitant la croissance de l'offre et stimulant la mise au rebut. Les prévisions de MSI sont revigorées par le fait que le refit pour les installations de scrubbers (535 navires citernes commandés avec un épurateur ou destinés à être modernisés mi-février) contribuera à limiter, un temps, la flotte disponible.

L'agenda environnemental peut-il doper la demande de transport ?

L'agenda environnemental peut-il doper la demande de transport ? Un nouveau rapport de l'Agence internationale de l'énergie (AIE) suggère que le gasoil marin sera l'option « préférée » des armateurs (dans tous les secteurs maritimes) à partir de l'année prochaine lorsque la nouvelle limite de 0,5 % de soufre sera adoptée. L'utilisation de carburant à très faible teneur en soufre (VLSFO) deviendra de plus en plus populaire à mesure que se dissiperont les inquiétudes concernant la disponibilité des matériaux de mélange, assure-t-elle. « Certaines compagnies maritimes peuvent également être réticentes à adopter immédiatement un nouveau carburant et préféreraient utiliser du MGO jusqu'à ce qu'elles aient la certitude que VLSFO soit facilement disponible dans les ports et stable et compatible avec des qualités similaires » ajoute l'AIE, qui indiquait il y a un mois que la demande de HSFO non conforme s'établirait à 710 000 barils/jour en 2020, soit moins que les prévisions de Rystad Energy (860 000 bj).

Selon le consultant spécialisé dans les énergies, les 2 800 scrubbers installés consommeront 690 000 bj de fuel à haute teneur en soufre (HSFO) tandis qu'environ 700 000 bj de fuel à très faible teneur en soufre (VLSFO) seraient disponibles en 2020, et 1,3 Mbj (million de baril/jour) en 2025.

Un débouché sur-mesure aux huiles de schiste américaines ?

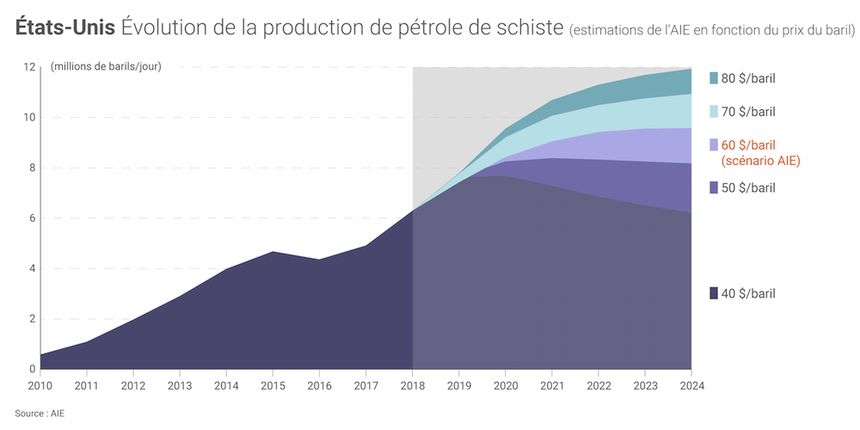

Des esprits malicieux voient même dans la nouvelle réglementation une volonté de créer un débouché sur-mesure aux huiles de schiste américaines. En attendant, les États-Unis s'apprêtent à franchir une nouvelle étape dans leur course à la puissance pétrolière. Dans deux ans, en 2021, ils deviendront exportateurs nets de pétrole et ils talonneront l'Arabie saoudite sur les marchés mondiaux, indique l'Agence internationale de l'Énergie (AIE). En 2023, ils devraient exporter davantage de barils que la Russie, premier fournisseur d’hydrocarbures en Europe.

La production américaine est à son sommet (12,1 Mb/j). Les exportations ont atteint courant février un niveau record depuis que ces statistiques sont compilées (1991) avec 3,60 Mb/j. Elles se sont stabilisées depuis autour 3,39 Mb/j mais les observateurs y voient le signe fort d’une demande en pétrole léger élevée dans le monde.

Les sources d’approvisionnements ont raison d’être inquiètes, les États-Unis inondant le monde d’un pétrole (léger) que les raffineries ne peuvent pas exploiter en l’état. En raccourci, de nombreuses raffineries ont été conçues pour transformer certaines qualités de pétrole (lourds). La plupart ont en outre réalisé d’importants investissements au cours des deux dernières décennies (coker, comme Total sur sa raffinerie de Port Arthur) afin de mieux traiter le pétrole lourd issu de leurs importations (sable bitumineux canadiens, extra-lourd vénézuélien...). Elles ne pourront que s’adapter à la marge aux changements d’offre et de demande même si à terme, les modifications seront effectuées. Exxon, par exemple, a annoncé l’an dernier un programme d’investissements de 9 Md$ sur huit ans pour équiper ses raffineries d’unités de distillation à même de traiter le pétrole de schiste américain.

Un avantage aux VLCC ?

Une vague de rapports (Cleaves Securities, Drewry, Poten…) sortis en ce début d’année estiment que les mutations en cours dans le commerce du brut pourraient profiter aux « trajets long-courrier » et aux VLCC, les plus récents pourraient voir leur prix augmenter de 44 % d'ici la fin de l'année selon Cleaves Securities.

« La croissance rapide des exportations américaines a fait de la côte atlantique des Amériques (Venezuela, le Brésil, Mexique, NDLR), la deuxième plus grande zone de chargement des VLCC en 2018, après le Moyen-Orient », indique un rapport de Poten and Partners. 85 % des « voyages » de VLCC auraient pour destination l'Asie. Il en résulte un repositionnement des flux. Les distances, que les navires doivent désormais parcourir pour se rendre à une zone de chargement, ont plus que doublé, ce qui stimulera la demande en tonnes-milles pour les grands transporteurs de brut, observent les experts. Les sanctions, qui interdisent aux entreprises nord-américaines d'acheter ou de vendre le brut vénézuélien, soutiendront a fortiori cette situation.

« Les États-Unis sont le plus gros importateur de brut vénézuélien et en ont importé environ 500 000 barils par jour entre janvier et octobre 2018 », explique le consultant Drewry. Suivant cette logique, les importations américaines de brut à courte distance en provenance du Venezuela devraient être remplacées par des importations à longue distance du Moyen-Orient. De même, les importations asiatiques relativement courtes en provenance du Moyen-Orient pourraient être remplacées par des importations de longues distances en provenance d’Amérique latine.

Des mouvements s’observent d’ores et déjà.

La Chine se tourne de plus en plus vers le Brésil pour compenser la baisse des importations de pétrole brut traditionnel en provenance du Moyen-Orient (du fait des restrictions de l’OPEP) et du Venezuela (en raison des sanctions américaines). Le rapport annuel 2018 du géant pétrolier brésilien Petrobras n'en fait pas mystère : 66 % de ses exportations de pétrole brut étaient destinées à la Chine !

Au premier trimestre de 2019, les importations de pétrole brut brésilien en Chine se sont élevées en moyenne à 665 000 barils par jour, soit une hausse de 67 % par rapport à même période de 2018. « Avec l'importante capacité de raffinage qui devrait entrer en service en 2019 et la production de brut au Moyen-Orient qui reste limitée, les exportations brésiliennes de brut vers la Chine devraient encore augmenter, ce qui devrait soutenir les VLCC d'Ouest en Est », assure pour sa part Gibson.

Les perspectives meilleures réveillent aussi les appétits. Les courtiers notent en effet une accélération des transactions de VLCC depuis le début d’année. Les méga tankers, qui ont longtemps encombré les routes, sont devenus les nouvelles mascottes du marché du brut.

A.D.

* 70 VLCC, soit environ 10 % du parc actuel, prévoient d'installer la technologie en 2019 ou au premier semestre 2020,

Adeline Descamps

La géographie de la production de pétrole, en mutation

L’explosion du schiste américain modifie la carte mondiale de la production de pétrole et les sanctions à l’égard de deux piliers du marché mondial et producteurs de l’OPEP – l'Iran et le Venezuela – privent un monde plus que jamais shooté à l’or noir, ou du moins qui n’est en rien préparée au sevrage. Actuellement, le pétrole conventionnel assure près des 3/4 de la production totale de pétrole, estimé à 67 Mb/j. Le nombre de nouveaux projets approuvés ne représenterait que la moitié du volume nécessaire pour équilibrer le marché jusqu’en 2025. Pour empêcher un déclin de la production mondiale de pétrole d’ici à 2025 (en anglais, « supply crunch »), l’Agence internationale de l’énergie (AIE), dans son rapport annuel prospectif (période 2019-2024) sur le pétrole publié récemment, estime qu’il faudrait multiplier par 2 ou 3 les extractions de pétrole de schiste. Reste que plus des 3/4 des entreprises petites et grandes spécialisées dans le pétrole de schiste continuent à investir plus qu’elles ne gagnent d’argent, bientôt 10 ans après le début du boum de ce pétrole extrait par fracturation hydraulique de la roche. Globalement, les capacités de production devraient croître, selon l’AIE de 5,9 mbj d'ici à 2024, malgré le recul attendu en Iran et le Venezuela. La demande, en regard, devrait connaître une croissance modérée d’ici 2024, à 7,1 millions de barils par jour. Elle sera tirée principalement par la pétrochimie américaine et le transport aérien, et géographiquement par l’Asie. Toujours selon les statistiques de l’AIE, le transport maritime serait actuellement à l’origine d’environ 5 % de la demande mondiale de produits pétroliers. A.D