« Le marché du GNL post-crise énergétique a atteint un nouveau régime caractérisé par un besoin régulier de l'Europe, un regain d'appétit pour le GNL en Chine et une demande émergente des nouveaux marchés qui ont développé des infrastructures de regazéification », résume d’un trait le groupement international des importateurs de GNL (GIIGNL) dans son rapport portant sur l’année 2023 qu’il vient de publier. Une somme de 64 pages sans annexes qui dit tout sur les marchés du GNL.

Quelques grands changements sont en effet intervenus l'an dernier sur les marchés du gaz naturel liquéfié, qui a convaincu en tant qu’« énergie essentielle à la production d'électricité et complément flexible aux sources renouvelables croissantes », assure Jean Abiteboul, le président du GIIGNL. Il a aussi rallié les économies sensibles à son prix bas pour servir d'alternative au charbon thermique, est-on tenté d'ajouter.

Une croissance modeste en 2023

En 2023, le GNL, dont la capacité mondiale de liquéfaction a été portée à 481 Mtpa (Mt par an) et celle de regazéification à 1,1 milliard grâce à 17 nouveaux terminaux mis en service, ajoutant 68 Mt/an, a néanmoins marqué le pas.

Selon le groupement international, dont les 94 membres sont aussi bien des importateurs que des exploitants de terminaux de liquéfaction et regazéification, les achats mondiaux de GNL ont totalisé 401 Mt en 2023 (141 Mt échangés sur le marché spot), en hausse de 2,1 % par rapport à 2022, année marquée par une croissance de 5,6 % pour atteindre 393 Mt.

Pour autant, le nombre de marchés importateurs s’est encore étoffé, accueillant quatre nouveaux venus (Allemagne, Hong Kong, Philippines et Vietnam) qui porte le nombre de pays acheteurs à 48, alors que les exportateurs (20) et l'offre sont restés stables.

Pour la première fois dans l'histoire du GNL, le bassin atlantique a dépassé le bassin pacifique en fournissant 156 Mt de GNL, soit 39 % du total mondial contre 38 % pour le Pacifique avec 151 Mt.

Autre évolution, la Chine est devenue le premier acheteur mondial devant le Japon. Les États-Unis s'imposent, eux, en tant que premier fournisseur, devant le Qatar et l’Australie. Le continent américain représente désormais 21 % de l'offre mondiale de GNL et l'Europe en a accueilli les deux tiers.

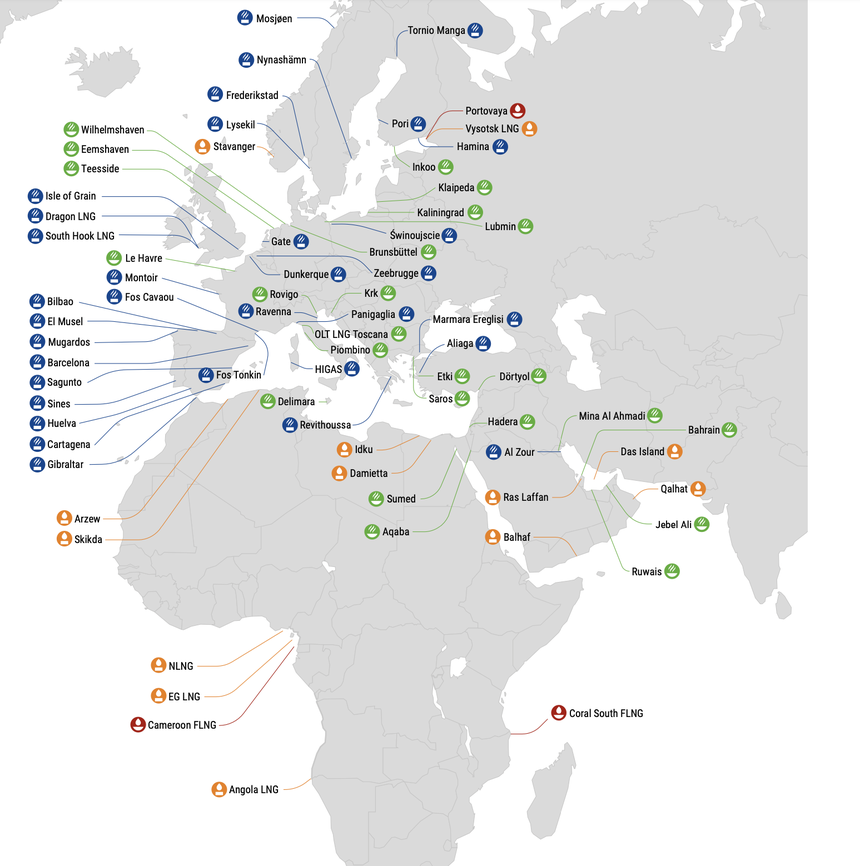

Crédit photo : ©GIIGNL

Carte des terminaux en Europe ©GIIGNL [en orange : unités de liquéfaction ; en Bordeaux : FLNG ; en bleu : unités de regazéification ; en vert : terminaux d'importation flottants de GNL]

Une croissance tirée par l'Asie

L’an dernier, la croissance de la demande, aussi modeste soit-elle, a été tirée par l'Asie (+ 7,2 Mt) et le continent américain dans son ensemble (nord et sud, + 1,2 Mt), tandis que la demande européenne est restée stable, à 121,4 Mt.

En revanche, le Japon (66,1 Mt) a boudé les marchés étrangers, ses achats ayant chuté de 7 Mt (- 9,5 %). Avec le redémarrage des réacteurs nucléaires Takahama 1 et 2 en 2023 et la remise en service d'autres installations à base de l'atome, le Japon peut s’appuyer sur 12 réacteurs pour assurer une partie de ses besoins en autonomie, aidée par ailleurs par la baisse de la consommation des ménages, bridée « par l'adoption de pratiques et de technologies à haut rendement énergétique ».

Avec sa croissance de 11,4 % (+ 7,2 Mt), la Chine (70,8 Mt) a raflé à son voisin nippon la place de premier importateur mondial de GNL qui lui confère une part du marché mondial de 17,6 % contre 16,5 % pour le Japon.

L'Inde, qui privilégie d’ordinaire le charbon thermique au gaz, a profité de la baisse des cours pour se fournir en spot l’an dernier (22 Mt, + 9,7 %). L’autre géant asiatique voit ainsi sa part dans les achats mondiaux s’élever à plus de 11 %.

Le terminal Dhamra LNG (5 Mt par an), le premier situé sur la côte est de l'Inde, qui est entré en service en 2023, a aussi généré de la demande supplémentaire.

Comme pour le Japon, la Corée du Sud a limité ses achats à l’étranger de 3,5 %, soit 45,2 Mt, en raison d’une moindre demande résidentielle de gaz (hiver clément) et du ralentissement de l'activité industrielle.

Les imports du cinquième plus grand importateur mondial, Taïwan, sont restés quasiment inchangés à quelques milliers près (20,2 Mt), résultant pour sa part de l'évolution du mix énergétique (plus d'énergies renouvelables, abandon progressif du nucléaire programmé pour 2025).

Cinq pays pesant la moitié de la demande

À eux cinq, ils consolident 204,1 Mt et les 14 pays asiatiques acheteurs, 65 % de la demande contre 30,2 % en Europe.

L'Australie reste le principal fournisseur de la Chine pour un tiers de ses besoins, devant le Qatar (un quart) tandis que la Russie est apparue (11 %) dans son schéma d’approvisionnement. Le gaz russe décoté a tout pour séduire des pays sensibles au prix comme la Chine et l’Inde. Cette dernière reste cependant la principale cliente du Qatar (61 % de ses achats) bien que le pays ait porté ses imports américains à 10 % de son sourcing en 2023 (+ 2 %).

La France, premier importateur européen

En Europe, où les parts de marchés sont plus diluées, la France est restée le premier pays importateur de GNL avec près de 22 Mt et 5,4 % de parts de marché, devant l’Espagne (16,8 Mt), les Pays-Bas (16,3 Mt), le Royaume-Uni (14,3 Mt) et l’Italie (11,4 %).

Dans l’Hexagone, il manque de 3,1 Mt par rapport à l’exercice 2022, soit un recul des achats de 12,4 %, malgré le démarrage de son cinquième terminal méthanier et premier basé sur un FSRU, au Havre. Cette année, le Cape Ann devrait gonfler les flux entrants de gaz. La France est devenue le premier client des États-Unis qui pèsent 46 % de ses achats de GNL (plus de 10 Mt).

La Russie lui apporte toujours 16 % de ses besoins (3,5 Mt) mais la part de l'Algérie est passée de 12 à 15 % grâce au rebond de sa production. Alger a ajouté près de 3 Mt à l'offre mondiale l’an dernier, ce qui a profité principalement à l'Espagne, à l'Italie et à la Turquie.

La France ne contracte pas à long terme puisque 12,7 Mt ont été achetés en spot (7 Mt auprès des États-Unis et 2 Mt à la Russie sanctionnée) et ne réexporte pas davantage, selon notre analyse des données du GIIGNL. Elle est à cet égard en ligne avec la plupart des pays européens (au total 1,57 Mt dont 0,9 Mt vers l’Espagne).

Stabilisation européenne

Ailleurs en Europe, seuls les Pays-Bas, qui ont renforcé leurs capacités de regazéification, et l’Italie, grâce à ses nouveaux terminaux, ont dopé leurs imports. Et ce, de façon spectaculaire pour Rotterdam (+ 37 %, effet Eemshaven LNG, en service depuis septembre 2022). En hausse de 14 %, la demande italienne a été en partie dopée par le nouveau terminal FSRU à Piombino qui a commencé ses opérations en juillet 2023.

En revanche, les autres pays européens ont vu leurs importations de GNL diminuer en 2023. Ce coup de frein en Europe intervient alors que le Vieux-Continent s'est montrée capable de développer rapidement de nouvelles capacités de regazéification pour diversifier son approvisionnement en gaz, avec trois FSRU en Allemagne d'une capacité de 13,3 Mt/an, un en France, en Finlande et en Italie, mis en service l'an dernier.

La nécessité de ces capacités questionne compte tenu de l'agenda politique visant à réduire la consommation de gaz.

Montée en puissance des États-Unis

Le continent nord-américain a confirmé l’an dernier son statut de premier exportateur, ayant vendu à l’étranger 84,5 Mt aux termes d’une année en croissance de 12 %. La montée en capacité de Calcasieu Pass et Freeport LNG a ajouté 8,9 Mt au marché, dont 61 % ont été dirigés vers l’Europe.

Dans le bassin Atlantique, les États-Unis distance largement son concurrent direct, la Russie qui, avec 21,5 Mt, est en croissance de 1,1 % bien que son commerce de GNL à l'échelle mondiale soit impacté par les sanctions. Lancé à l'automne 2022, Portovaya LNG en Russie a fonctionné à pleine capacité en 2023, ajoutant 1,2 Mt à l'offre mondiale de GNL.

Le Qatar appelé à tout rafler

Dans le Pacifique, c’est l’Australie reste le leader (79,6 Mt) en stabilité. Au Moyen-Orient, le Qatar, avec ses 78,2 Mt, s’est replié de près de 2 %. Pourtant, l'émirat du Golfe est de plus en plus courtisé par les pays européens, en quête d'alternatives au gaz russe depuis l'invasion de l'Ukraine. Ce dernier a annoncé en février sa volonté d'augmenter sa capacité de production à 142 Mt par an d'ici 2030, avec le lancement de North Field West en prolongement du projet North Field, présenté comme le plus grand gisement de gaz naturel au monde.

QatarEnergy, la compagnie d'hydrocarbures publique, a signé ces derniers mois plusieurs accords de fourniture de GNL à long terme, notamment avec le français TotalEnergies, le britannique Shell, l'indien Petronet, l'italien Eni et le chinois Sinopec. Avec ce dernier, le producteur de gaz a signé en 2022 son premier contrat sur 27 ans, présenté à l'époque comme le plus long de l'industrie.

TotalEnergies, grand promoteur du GNL

Impliqué dans la liquéfaction de plusieurs projets en Angola, en Égytpe, au Nigéria, en Norvège, en Russie (Yamal LNG) à Oman, en Austalie ..., TotalEnergies a toutefois repoussé à 2025 sa décision d'investissement dans le projet Papouasie-Nouvelle-Guinée (Papua LNG, capacité de Mtpa) où il investit (37,55 %) aux côtés de la major texane ExxonMobil (37,04 %), de Santos (22,83 %) et de la société japonaise JX Nippon Oil & Gas Exploration (2,58 %).

Le document fait précisément le point sur les grands mouvements capitalistiques dans les terminaux de liquéfaction et regazéification. Très éclairant sur les stratégies des grandes compagnies pétrolières européennes notamment.

Adeline Descamps

Lire sur ce sujet

Après des mois sans réaction, les taux de fret dans le GNL réagissent à un énième choc

L'Union européenne entame les discussions pour interdire les réexportations de GNL russe

GNL : y a-t-il trop de terminaux d'importation en Europe ?

Premier importateur mondial de GNL, la Chine devrait encore porter la demande en 2024

La demande européenne au plus bas mais le GNL russe importé toujours aussi imposant

Pétrole et gaz : les inconnues connues en 2024 pour les navires-citernes

Les dix données du marché de GNL en 2023

- La capacité mondiale de liquéfaction a atteint 481 Mtpa en 2023, dont 12 Mtpa d'unités flottantes de liquéfaction (FLNG). Quatre projets de liquéfaction ont fait l'objet d'une décision d'investissement (FID) en 2023 totalisant 38 Mtpa.

- La capacité mondiale de regazéification s'est élevé à 1,143 milliard de tonnes par an. Dix-sept nouveaux terminaux ont été mis en service en 2023, apportant 68 Mtpa de nouvelles capacités de réception.

- Le nombre de marchés importateurs est passé à 48 l'an dernier avec quatre nouveaux entrants (Allemagne, Hong Kong, Philippines et Vietnam). En revanche, le nombre de pays exportateurs est resté stable, à 20.

- Pour la première fois dans l'histoire du GNL, le bassin atlantique a dépassé le pacifique en fournissant 156 Mt de GNL en 2023, soit 39 % du total mondial contre 38 % et 151 Mt.

- Pour la première fois, les États-Unis sont devenus le premier fournisseur mondial de GNL, avec 84,5 Mt en 2023, soit une augmentation de 12 % par rapport à 2022. Les États-Unis représentent 21 % de l'offre mondiale de GNL.

- La durée moyenne des contrats long terme s’est allongé de deux mois et s’approche des 20 mois (19,3)

- Selon le GIIGNL, la flotte totale de méthaniers se composait de 772 navires à la fin de 2023, 51 FSRU et 53 souteurs.

- En 2023, le taux d'affrètement spot moyen pour un méthanier TFDE de 160 000 m3 s'est élevé à environ 97 100 $ par jour, contre une moyenne d'environ 131 500 $/j en 2022.

- Au total, 41 navires ont été livrés en 2023, contre 35 navires en 2022. Le nombre de nouvelles commandes a atteint un total de 66 unités, contre 178 nouvelles commandes en 2022. À la fin de 2023, le carnet de commandes comprenait 341 unités (58 millions de m3), dont 3 FSRU et 9 souteurs. Le carnet de commandes représentait 51 % de la capacité de la flotte en exploitation. 89 unités doivent être livrées en 2024, dont 2 FSRU et 6 souteurs.

- Il est une autre donnée qui intéressera les Français attachés à la souveraineté des entreprises : sur les 772 méthaniers en service, 576 des cuves sont équipés de la technologie française dite à membranes, ce revêtement en alliage spécifique permettant de s’affranchir des réservoirs sphériques plombant le navire. C’est celle de GTT qui a, à vrai dire peu de concurrence, exceptées les cuves Moss privilégiées par les chantiers navals japonais (122 navires de la flotte mondiale).

A.D. (source : rapport annuel du GIIGNL, groupement des importateurs de GNL)