L'heure de vérité, tant redoutée, a sonné pour ZIM. Dans le contexte particulier qui est celui du conteneur – deux années de résultats ahurissants auxquels a succédé une lente puis brutale glissade –, les résultats du transporteur israélien, le dernier du Top 10 de la ligne régulière, sont inévitablement traqués. La compagnie, dont l’introduction à la bourse de New York a coïncidé avec une conjoncture attractive pour les investisseurs, est un sujet à part entière.

La société vient d’emmagasiner plusieurs trimestres consécutifs de belle facture, profitant à plein et de son positionnement sur la ligne la plus lucrative ces deux dernières années dans le transport maritime de conteneurs et de sa politique commerciale qui privilégie le marché au comptant. Le transpacifique, où elle opère une douzaine de services hebdomadaires et concentre une grande part de ses capacités (34 % sur les neuf premiers mois), et sa forte exposition au spot, où elle place plus de la moitié de ses volumes, sont à l’origine de sa toute récente fortune.

Mais les mêmes paramètres vont la faire atterrir beaucoup plus rapidement et sévèrement que ses pairs, dont le réseau est plus diversifié et les ventes moins dépendantes des contrats de courte durée. La compagnie a une autre problématique : la quasi-totalité de sa flotte (138 navires dont seulement huit en propriété) relève de l’affrètement, ce qui va inévitablement peser sur les comptes d’exploitation futurs. Toutefois, le transporteur dispose de levier pour limiter la casse. Les 25 navires à renouveler en 2023 et 37 en 2024 sont autant de fenêtres de tir pour renégocier.

Confirmation du retournement de situation

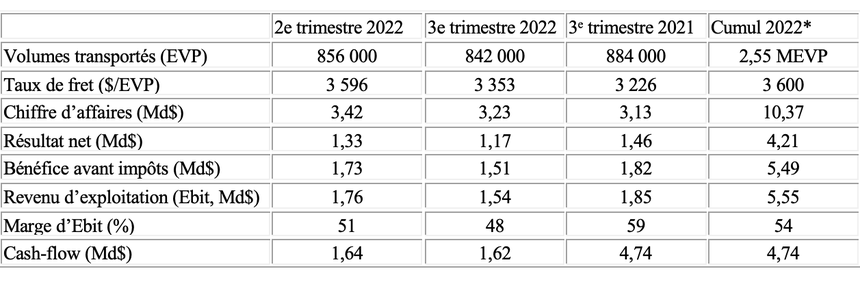

Le deuxième trimestre avait déjà été marqué par la décélération, avec un résultat net en chute de 22 % par rapport aux 1,7 Md$ du premier trimestre. L'Ebitda accusait aussi une baisse de 17 % par rapport au premier trimestre alors que le revenu moyen par EVP de 3 596 $ (+ 54 % par rapport à l'année précédente) avait perdu 6,5 % par rapport au premier trimestre.

Le troisième trimestre confirme. ZIM a déclaré un résultat net de 1,17 Md$ contre 1,46 Md$ au troisième trimestre 2021 et 1,33 Md$ sur la période avril-juin. L’excédent brut d’exploitation (Ebit) ressort à 1,54 Md$ (1,86 Md$ à période comparable en 2021), « en raison de l'augmentation des coûts, principalement de soutage et d’affrètement des navires, partiellement compensée par la hausse des revenus », indique le rapport financier. L'Ebitda (résultat opérationnel avant amortissements et dépréciations) cède 7 % par rapport au troisième trimestre de l’an dernier, s’établissant à 1,93 Md$.

Extrait du rapport financier de ZIM pour le troisième trimestre 2022. ©JMM (*résultats pour les neuf premiers mois de l’année)

Des taux de fret moyens supérieurs à ceux de la concurrence

Ses revenus moyens par EVP traduisent cette inflexion. À 3 353 $ sur la période juillet-septembre, ils ont perdu de la vigueur (243 $) par rapport aux trois mois précédents, mais restent supérieurs au niveau de 2021 à période comparable.

Aussi, et cela s’observe depuis quelques exercices, au moins depuis le second trimestre 2021, les niveaux de ses revenus moyens par EVP sont largement au-dessus du secteur, jusqu’à 1 000 $ d’écart. À une nuance près, ils ont pris une trajectoire inverse dès le deuxième trimestre alors que pour Maersk et Hapag-Lloyd, les taux de fret ont encore augmenté de 11 % pour le Danois et de 12 % pour l’Allemand.

Des contrats renégociés

Au cours de la conférence téléphonique suivant la présentation des résultats, la direction de la compagnie a reconnu avoir accepté de renégocier des contrats. Les tarifs négociés pour des durées qui ne relèvent pas du spot sont depuis octobre plus chers que sur le marché au comptant.

Chez ZIM, sans surprise, les volumes placés sous des contrats annuels (qui débutent en mai) concernent à 50 % les lignes transpacifiques. C’est donc pour l’entreprise le double coup de bambou. « Comme l'écart entre les taux contractuels et le spot a augmenté, nous avons dû nous asseoir et accepter de revoir la tarification avec nos clients afin de protéger une partie du volume. Nous devons être pragmatiques et trouver un terrain d'entente entre les intérêts de nos clients et les nôtres », a justifié le directeur financier.

Retour de la dette

L’armateur a transporté 842 000 EVP au troisième trimestre de 2022, contre 884 000 EVP il y a un an. Si ses revenus ont augmenté en un an, ils sont passés de 3,42 à 3,22 Md$ en six mois.

La trésorerie de l’entreprise (4,44 Md$) se sera étoffée de 634 M$ entre le 31 décembre 2021 et le 30 septembre 2022 mais un endettement est apparu. Dans le même temps, ZIM est passé d’une trésorerie nette de 509 M$ à un passif de 250 M$, soit une variation de 759 M$.

Alors qu’elle avait maintenu jusqu’à présent ses prévisions de bénéfices pour l'ensemble de l'année quand bien même ses résultats marquaient le pas, la société israélienne se résigne cette fois à corriger. « Sous l'effet des incertitudes macroéconomiques et géopolitiques, les perspectives à court terme du transport maritime par conteneurs ont changé et la normalisation des taux de fret a commencé », précise Éli Glickman, qui anticipe un Ebitda en baisse de 41 à 57 % sur les trois derniers mois de l’année par rapport au troisième trimestre.

Pour 2022, le bénéfice avant intérêts, impôts, dépréciation et amortissement (Ebitda) est désormais estimé entre 7,4 et 7,7 Md$ et non plus entre 7,8 et 8,2 Md$. Anticipé entre 6,3 et 6,7 Md$, l’Ebit est également révisé à la baisse, dorénavant plus proche de 6-6,3 Md$. « Mais cela constituera une fois de plus des records », modère le dirigeant.

Dividende avant tout

Conformément à sa politique de « retour de capital aux actionnaires » (30 % du bénéfice net redistribué aux actionnaires, soit 1,26 Md$ pour la période janvier-septembre), le conseil d'administration a validé, pour le troisième trimestre, un dividende en espèces d'environ 354 M$ aux détenteurs d’actions ordinaires. La valeur du titre (24,46 $) a perdu 6,70 % en cinq jours.

Adeline Descamps

{{ENC:1}}