Quel flair ou plutôt quelle aubaine ! Une compagnie de la ligne régulière ne pouvait pas mieux choisir son année pour confier son avenir aux marchés. Avec de tels résultats, qui ont déjà enrichi quelques-uns de ses actionnaires (tels les propriétaires de flotte Seaspan ou Danaos), ZIM est entrée en bourse au moment opportun.

La compagnie a profité d’autant plus de la conjoncture heureuse qu’elle est particulièrement bien implantée sur la ligne actuellement la plus lucrative du paysage maritime international. Le transpacifique, où elle opère trois services hebdomadaires (ZEX, ZX2 et ZX3), a contribué à hauteur de 41 % des volumes du troisième trimestre et le spot représente 50 % de ses volumes placés sur ce marché. Autant dire le jackpot.

Dans ces conditions, le plus petit des grands transporteurs de la ligne régulière, comme il aime à se définir, peut « libérer de la valeur pour ses actionnaires », lui qui a fait une entrée en bourse remarquée avec une capitalisation boursière époustouflante. Au cours du troisième trimestre, le bénéfice par action de 12,16 $ a pulvérisé les prévisions du consensus financier de 8,99 $.

« Nous avons distribué un dividende spécial de 2 $ par action en septembre et nous verserons en décembre un dividende intérimaire d’environ 296 M$ [dividendes prélevés sur les bénéfices mis en réserve, NDLR] de 2,50 $ par action pour le troisième trimestre, ce qui représente environ 20 % du bénéfice net trimestriel. Sur la base de notre prévision de distribuer 30 à 50 % du revenu net de 2021, nous sommes prêts à restituer un capital important aux actionnaires en 2022 », a commenté « fièrement » Éli Glickman, le CEO de ZIM.

Meilleur revenu par EVP transporté

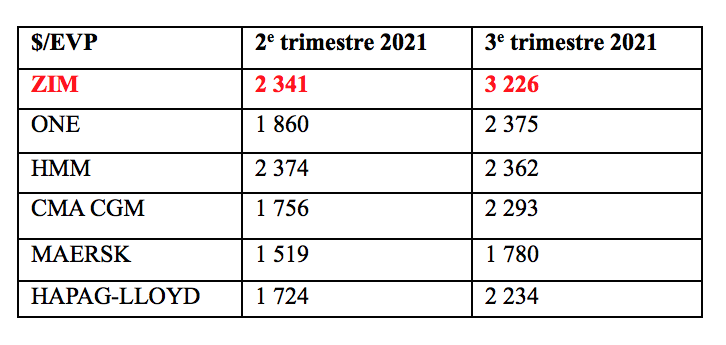

Ses revenus par EVP en témoignent. Avec une moyenne 3 226 $/EVP au troisième trimestre, ZIM a enregistré le revenu par EVP transporté le plus élevé parmi les dix transporteurs ayant communiqué leurs résultats : ONE, CMA CGM, Maersk, Hapag-Lloyd, Cosco, HMM. Déjà au deuxième trimestre, avec 2 341 $/EVP, la compagnie israélienne n’était devancée que d’une trentaine de dollars par le sud-coréen HMM.

C’est dire, au regard de la congestion particulièrement manifeste aux extrémités de ce marché, en Chine et sur la côte ouest-américaine, que les revenus engrangés compensent largement la perte de volumes générée par les perturbations en mer et sur les quais.

Revenus moyens en $ par EVP selon les résultats déclarés par les compagnies (source : Alphaliner)

Une compagnie souple et agile

La compagnie, qui insiste régulièrement sur sa dimension souple et agile, recueille aussi les fruits de sa stratégie de concentration sur les lignes au rendement élevé. Elle ne prétend pas à la couverture multipolaire. Et elle ne semble pas non plus encline à contrarier la main invisible du marché, l’offre et la demande dictant leurs règles. Contrairement à ses concurrents qui préconisent le rééquilibrage entre le spot et le contractuel à l’instar de CMA CGM et de Maersk afin d’éviter les dérapages incontrôlés de cette année atypique.

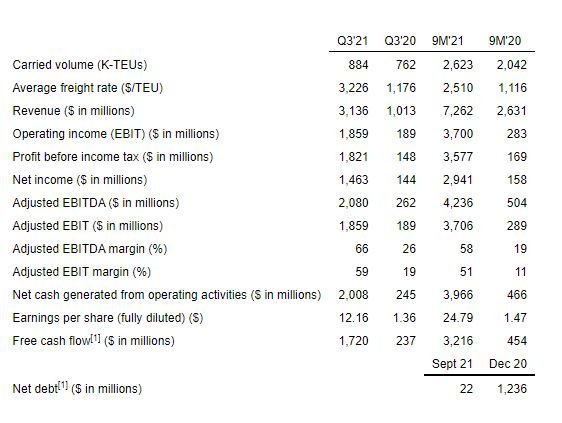

ZIM a ainsi présenté un revenu net trimestriel de 1,46 Md$ entre juillet et septembre, le plus haut bénéfice trimestriel jamais enregistré. Le chiffre d’affaires de 3,14 Md$ (contre 1,01 Md$ à la même période certes pas comparable de 2020), a été tiré vers le haut à la fois par la croissance des volumes (884 000 EVP, + 16 % p/r à la période de 2020) bien qu’en baisse de 4 % par rapport au précédent trimestre, et surtout par les taux de fret. Le bénéfice d'exploitation (Ebit) ressort à 1,86 Md$, contre 189 M$ au troisième trimestre de 2020, soit une augmentation de 884 % sur une base annuelle.

Résultats pulvérisés

Sur les neuf premiers mois de l’année, les taux de fret (moyenne sur les neuf mois de 2 510 $) restent la substance dopante du chiffre d’affaires qui s'est élevé à 7,26 Md$ contre 2,63 Md$ en 2020 à période équivalente. Mais les revenus ont également été alimentés par les volumes (2,63 MEVP). Le bénéfice net ressort à 2,94 Md$, contre 158 M$ en 2020 et le résultat d'exploitation (Ebit) à 3,7 Md$ (283 M$ en 2020). L’israélienne repose sur un matelas financier confortable, ayant augmenté sa trésorerie de 2,18 Md$, passant de 572 M$ à 2,76 Md$ entre le 30 septembre 2020 et 2021. La dette a diminué de 1,21 Md$.

La société a revu en conséquence ses prévisions à la hausse pour l'ensemble de l'année et prévoit de générer en 2021 un Ebitda ajusté compris entre 6,2 et 6,4 Md$ et un Ebit ajusté entre 5,4 et 5,6 Md$.

Un paradoxe et une exception à la fois

ZIM est un cas d’école à plusieurs égards. Elle est parvenue à décrocher la confiance d’investisseurs qui goûtent peu en général à la volatilité du transport maritime, trop familier des montagnes russes à leur goût. Elle a suscité de l’intérêt alors que toute sa politique d’exploitation est basée sur de l’affrètement (elle n’a qu’un navire en propriété) dont les tarifs ont explosé et les contrats se sont allongés dans la durée. En position de force, du fait de la pénurie de navires, les propriétaires de flotte en ont profité pour revoir leurs conditions de location. Les compagnies exploitantes se sont donc toutes engagées dans des contrats qui les lient dans la durée à des tarifs au plus haut. Ce qui inquiète en cas de retournement de marché.

Selon Alphaliner, ZIM aurait affrété le Navi Baltic de 1 421 EVP pour trois ans à 30 000 $ par jour, le ALS Venus de 2 554 EVP pour trois ans à 38 000 $ par jour, deux navires neufs de 11 860 EVP de Regional Container Lines et attendus d’ici à 2023, pour cinq ans à 65 000 $ par jour et six autres de 5 300 EVP en cours de construction (livraisons en 2023-24) pour des périodes de 60-64 mois à un taux moyen de 37 050 $ par jour.

En juillet, ZIM avait annoncé un accord avec Seaspan pour l'affrètement à long terme de dix porte-conteneurs bicarburants au GNL de 7 000 EVP. Par la suite, en septembre, la société a exercé son option pour cinq unités supplémentaires de sorte que le nombre total de navires loués dans le cadre de cet accord est de quinze.

Changement d’approche

Faut-il interpréter ses récentes acquisitions comme des signes d’un changement d’approche ? Au cours du troisième trimestre, la société a acquis huit navires d'occasion (construits entre 2007 et 2010) dans le cadre de plusieurs transactions distinctes et d’une capacité entre 5 000 et 1 000 EVP pour 355 M$.

L’entreprise reste confiante pour la suite des affaires et anticipe même, pour le quatrième trimestre, un bénéfice avant impôts et charges ajusté de 1,96 à 2,96 Md$ alors même que ses navires naviguent sur les routes les plus congestionnées (80 navires en attente dans la baie de San Pedro, manque cruel de châssis et de chauffeurs routiers…).

Mais sans doute aussi gage-t-elle sur l’un des grands fondamentaux du marché cette année : la congestion alimente la congestion qui alimente les taux de fret.

Adeline Descamps