« C’est reparti », entend-on partout. Dans quel sens ? Le Covid-19 était sorti de la liste des premières menaces sur la croissance identifiées par les économistes qui avaient déplacé leurs angoisses sur les pressions inflationnistes et les pénuries mondiales. Avec l’émergence d’un nouveau variant, il se rappelle à leur souvenir.

Selon les économistes de la Cnuced, le commerce mondial a atteint son plus haut niveau historique avec 28 000 milliards de dollars échangés jusqu’à présent cette année...en biens. Là réside l’inédit : le secteur des services sort de la nasse mais sans retrouver les niveaux d’avant « guerre sanitaire ».

Pour le seul troisième trimestre, l’organe des Nations unies chargé du commerce et du développement évalue les échanges de produits manufacturiers à 5 600 Md$ pour 1 500 Md$ en services. L'organisation de l'ONU prévoit pour le reste de l’année un ralentissement de la croissance du commerce des marchandises et « une tendance plus positive pour les services » mais les zones d'incertitude ternissent quelque peu l’année 2022.

Parmi les pierres d’achoppement qui pourraient contrarier les flux commerciaux internationaux, les économistes citent notamment une croissance « inférieure aux attentes » de la Chine au troisième trimestre 2021, les « pressions inflationnistes » dont l’impact sur les économies nationales est désormais bien renseigné, et les sempiternels va-et-vient du Covid dont on connaît l’influence sur la volatilité de la demande des consommateurs.

Héritages des précédentes vagues

2022 devra en outre éponger les héritages des précédentes vagues épidémiques : outre les à-coups intempestifs sur la demande qui ont mis la pagaille dans les chaînes d’approvisionnement et fait grimper les tarifs du transport maritime, la hausse des prix de l’énergie a généré des grandes pénuries d'approvisionnement, à l’instar des semi-conducteurs qui « a déjà perturbé de nombreuses industries, notamment le secteur automobile ». L’aberration économique veut aujourd’hui que les sites de production soient condamnés à l’arrêt faute d’intrants alors que la demande de consommation est forte. « Des contraintes d'approvisionnement persistantes font peser des risques sur la production et le commerce dans de nombreux secteurs manufacturiers », craignent les économistes de la Cnuced

« Les arriérés dans les principales chaînes d'approvisionnement pourraient remodeler les flux commerciaux à travers le monde », estime en outre la Cnuced, qui voit dans la croissance du commerce régional en Afrique et dans la zone Asie-Pacifique une possibilité « de détourner le commerce d'autres routes ». Enfin, elle voit dans les efforts en en faveur d'une économie « plus durable » un facteur d’influence pour commerce international, notamment « en décourageant les produits à forte teneur en carbone ».

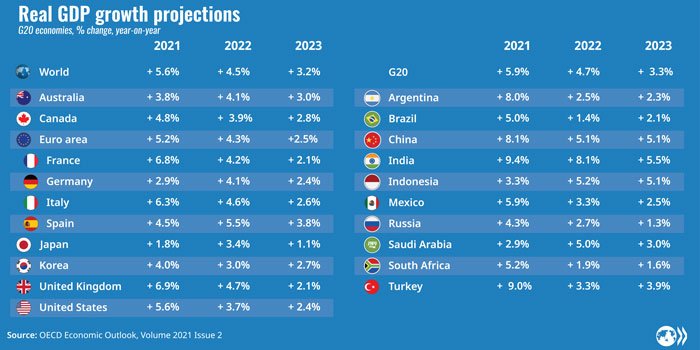

Taux de croissance estimés par l’OCDE

Émergence continue de nouveaux variants

L’OCDE met aussi en garde contre des déséquilibres et des risques croissants. « L'incapacité à assurer une vaccination rapide et efficace partout s'avère coûteuse et l'incertitude reste élevée en raison de l'émergence continue de nouveaux variants du virus », fait-elle valoir.

Pour autant, la production dans la plupart des pays de l'Organisation de coopération et de développement économiques a désormais dépassé le niveau de 2019 et retrouve progressivement la trajectoire de croissance là où elle l’avait laissée fin 2019. L’organisation anticipe un taux de croissance mondial de 5,6 % cette année et de 4,5 % en 2022, avant de retomber à 3,2 % en 2023, soit des taux proches de ceux observés avant la pandémie.

« La forte reprise de l'activité observée au début de l'année est en train de s'essouffler dans de nombreuses économies avancées. L'explosion de la demande de biens depuis la réouverture des économies et l'incapacité de l'offre à suivre le rythme ont créé des goulets d'étranglement dans les chaînes de production. Les pénuries de main-d'œuvre, les fermetures liées aux pandémies, la hausse des prix de l'énergie, sont autant de facteurs qui freinent la croissance et aggravent les pressions sur les coûts. L'inflation a augmenté de manière significative dans certaines régions, au début de cette phase de reprise », entend-on aussi en écho dans cette instance, qui a été du reste la première à alerter sur le rôle du transport maritime dans les pressions inflationnistes.

Inoxydable crainte de l’inflation

L'inflation dans la zone euro a été deux fois supérieure à l'objectif que s’était fixée la Banque centrale européenne en octobre. Selon Eurostat, l'inflation dans 19 pays de la zone euro a augmenté de 0,8 % en octobre et de 4,1 % sur une base annuelle alors que la BCE avait pour objectif de maintenir l'inflation à 2 % à moyen terme. Le coût de l’énergie serait en grande partie responsable, ayant ajouté 2,21 points de pourcentage. Les prix du gaz ont fortement augmenté, notamment en Europe, et les risques sont élevés, les niveaux de stockage étant inférieurs d'environ 28 % à ce qu'ils devraient normalement être à cette période de l'année.

« Les pressions inflationnistes se révèlent plus fortes et plus persistantes que prévu il y a quelques mois, indiquent les économistes. L'inflation des prix à la consommation dans l'OCDE devrait commencer à s'estomper en 2022, avant de se modérer à mesure que les principaux goulets d'étranglement se résorbent, que les capacités se développent, que davantage de personnes reviennent au travail et que la demande se rééquilibre », énumèrent-ils.

Le document Perspectives économiques s’inquiète aussi du ralentissement brutal en Chine et des signes de grande fragilité financière affichés ces derniers mois par certains des plus grands promoteurs immobiliers. Sans doute ont-ils en tête les déboires de plus grands groupes immobiliers du pays, tels Evergrande, au bord de la faillite avec 260 Md$ d’impayés, et le groupe Fantasia Holdings qui laisse une ardoise de 205,7 M$, les deux faisant planer le risque d’un krach, bombe à retardement pour l’économie mondiale. Les agences de notation internationale ont par ailleurs dégradé la note d’autres groupes asiatiques à la « capacité de service de la dette presque épuisée », à l’instar de Sinic. Éloquent, la fortune de Zhang Yuanlin, son PDG, s’est littéralement effondrée en quelques jours selon Forbes, de 1,3 Md$ à 250,7 M$, lorsque son groupe a dû suspendre sa cotation à la Bourse de Hong Kong après une chute de son action de 87 %.

Si « Omicron frappe les chaînes d'approvisionnement, le PIB de l'Asie devrait accuser une baisse de 1,6 % en 2022 », lance l’institut Oxford Economics.

Trois scénarios

« On sait très peu de choses sur Omicron, indique le service conjoncture du groupe bancaire néerlandais ING, mais la suite des événements dépend fortement de deux questions : son caractère transmissible mais peut-être plus important pour les perspectives économiques, sa résistance aux vaccins ».

La banque au détail a élaboré trois scénarios. Dans le premier, qui se veut optimiste, Omicron ne terrasse pas Delta, auquel cas, « les banques centrales poursuivent leurs plans de resserrement. La Réserve fédérale accélère sa politique monétaire en décembre et se prépare à trois hausses de taux en 2022. Les blocages sporadiques du Delta ralentissent la croissance de la zone euro à Noël et au début de la nouvelle année, mais la situation s'améliore au printemps ».

Omicron versus Delta

Le plus probable pour ING est détaillé dans un second récit d’anticipation selon lequel Omicron prend le pas sur Delta en termes de transmission. À cet égard, l’expérience acquise jusqu’à présent renseigne sur la façon dont les économies peuvent se comporter. La confiance des consommateurs reste, dans ce cas, indexée au taux de vaccination. L’Europe s’en sort mieux dans ce scénario alors qu’aux États-Unis, le risque de confinement est plus élevé. « La baisse des taux de vaccination (notamment parmi les groupes vulnérables) pourrait entraîner une perte de confiance et une baisse du niveau d'activité, comme nous l'avons vu avec Delta ». En Asie, Omicron bloque toute perspective d'abandon de la « stratégie zéro-covid » adoptée par Pékin et retarde encore le retour à une certaine normalité dans les chaînes d'approvisionnement.

Les banques centrales, attentistes ? « Il faudra en effet attendre des semaines avant de savoir à quoi nous avons affaire. Mais l'inflation reste au premier plan dans ce cas, et nous devrions donc nous attendre à un certain resserrement de la politique monétaire l'année prochaine. »

En cas d’inefficacité vaccinale

Enfin, dans sa dernière projection du futur, ING évoque ce que craignent surtout les marchés : l’inefficacité des vaccins face à ce nouvel entrant qui sonne le glas des stratégies de parade mondiales et rend inéluctable le verrouillage de quelques économies, parmi les plus développées. Plus inquiétant sans doute est ce qui relève de l’irrationnel : une certaine lassitude du virus, bridant la latitude des gouvernements à imposer de nouvelles restrictions dans la durée.

ING, qui s’attend à un fléchissement du PIB durant le premier trimestre 2022 dans les principales économies développées, observe déjà des premiers signaux : les entreprises mais aussi les particuliers ont commencé à intégrer cette perspective. Les entreprises réfrènent leur appétit pour l'investissement tandis que les consommateurs freinent leurs dépenses pour préserver un niveau d'épargne en prévision des turbulences futures.

Le cadre de l’année 2022 semble donc moins saturé de lumière que ne le fut 2021. Les autorités et monétaires vont devoir attendre encore un peu avant d’abandonner leur politique ultra-accommodante et resserrer la vis.

Adeline Descamps