Deuxième européen à publier ses résultats trimestriels, conformément au calendrier de publication financière, Hapag-Lloyd ne dépareille pas par rapport au premier de la classe mondiale dans le conteneur, Maersk, qui l’a précédé dans l’exercice. Le numéro cinq mondial a encaissé un résultat net de 2,8 Md€ au troisième trimestre contre 252 M€ à la même période il y a un an, soit sur les neuf mois de l’année, 5,56 Md€ (588 M€ il y a un an). Le bénéfice d'exploitation (Ebit) a été multiplié par huit (2,9 Md€) par rapport à la même période en 2020. Sans surprise, il a bénéficié de taux de fret survitaminés, qui ressortent en moyenne pour le trimestre à 2 234 $ par EVP, contre 1 084 $ un an plus tôt, tandis que les volumes sont restés stables (autour de 2,9 MEVP). La marge du bénéfice d’exploitation (Ebit/chiffre d’affaires) de l’entreprise allemande s'est rapprochée de la barre des 50 % au cours du trimestre, à 46,5 %.

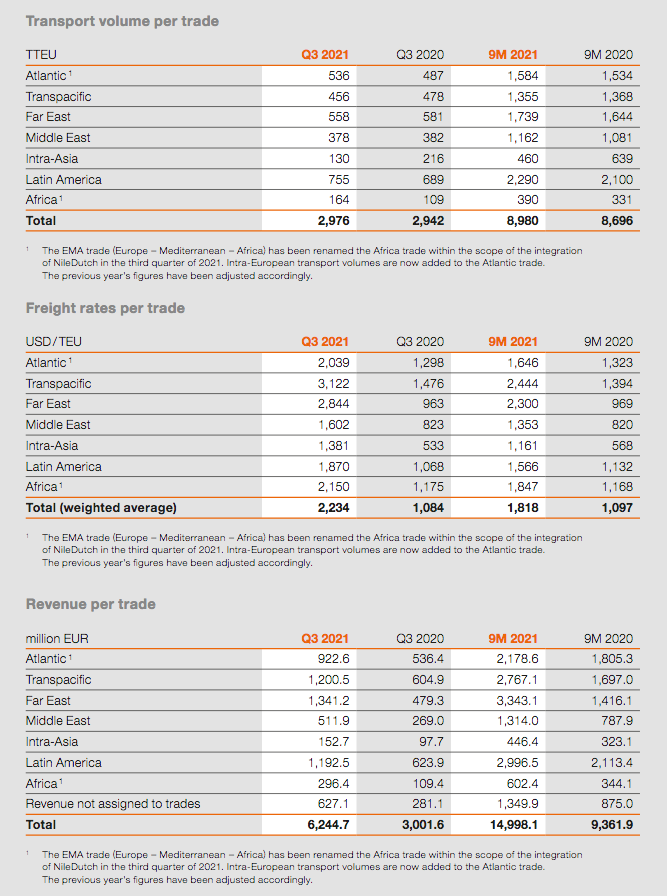

Sur neuf mois, l’Ebitda ressort à 6,8 Md€ (1,81 Md€ au cours des neuf premiers mois de 2020) et l’Ebit à 5,8 Md€ (858 M€ à période équivalente de 2020). Le chiffre d'affaires a augmenté d'environ 70 %, pour atteindre près de 15 Md$ alors que les volumes n’ont augmenté que de 3,3 % avec 8,98 MEVP.

Le taux de fret moyen, qui a augmenté de 65,7 %, est donc bien le seul maître à bord : Hapag-Lloyd a gagné en moyenne au troisième trimestre 3 122 $ par unité d'équivalent quarante pieds sur le trade transpacifique et 2 444 $ sur neuf mois. Sur le marché Asie-Europe du Nord, le revenu moyen par EVP s’est établi à 2 844 $(troisième trimestre) et à 2 300 $ (neuf mois).

Onéreuse anutention des conteneurs

Les dépenses d’exploitation (+ 588,4 M€) ont augmenté de 16 % au cours de la période de neuf mois, soit 8,9 Md$. Dans ce poste, les frais de manutention des conteneurs (+ 12,9 %) et l'augmentation du prix moyen de consommation des soutes (+ 12,4 %) y ont contribué à parité égale. Hapag-Lloyd a consommé 3,15 Mt de fuel (contre 3,05 Mt il y a un an) et le coût de soute s’est renchéri de 50 $ la tonne (452 $/t) en un an. La situation reflète aussi l’évolution des prix des combustibles de soute tout au long de l'année 2021 : à fin septembre, le prix du fuel à faible teneur en soufre (VLSFO à Rotterdam) s’établissait à 538 $/t, contre 298 $/t un an plus tôt.

« L’augmentation des dépenses est essentiellement due à une hausse de la capacité des navires et du volume de transport par rapport à la période de l'année précédente, à la flotte supplémentaire de NileDutch [Hapag-Lloyd a rachété en mars la compagnie maritime néerlandaise NileDutch, NDLR] et à des temps d'attente plus longs dans et hors des ports », indique le transporteur allemand.

Manifestement, les dépenses pour les conteneurs et les frais de repositionnement sont restées inchangées tandis que l’augmentation – incontournable du fait de la congestion généralisée –, des frais de surestaries et de détention de conteneurs vides, notamment en Amérique du Nord, « a été compensée par la faiblesse du dollar américain par rapport à l'euro », souligne en outre le rapport d’analyse.

Un endettement réduit de 3,5 Md€

Au regard de sa « performance financière exceptionnellement positive » au cours des neuf premiers mois de l’année, le conseil d'administration a en conséquence relevé le 29 octobre ses perspectives pour l'ensemble de l’exercice. Le bénéfice avant impôts et intérêts devrait être de l'ordre de 10,1 à 10,9 Md$ (contre 7,6 à 9,3 Md$ initialement prévus) et le résultat d’exploitation entre 8,7 et 9,5 Md$ alors qu’il projetait 6,2 à 7,9 Md$.

Hapag-Lloyd sortira de l’année les caisses pleines de liquidités avec 4,47 Md€ déclarés (30 septembre 2020 : 820,5 M€) et un ratio de fonds propres nettement amélioré (54,9 % contre 44 % en décembre). Les capitaux propres ont augmenté en six mois de 5,52 Md€ pour atteindre 12,24 Md€ fin septembre. L'endettement net du groupe ressortait à 1,04 Md€ au 30 septembre et s’est donc réduit de 3,411 Md€.

Haro sur le spot

Hors considérations financières, sur un plan plus commercial, tous les transporteurs espèrent désormais que la hausse des contrats long terme, qu’ils encouragent vivement, compensera la décélération inévitable des taux spot. Hapag-Lloyd a gelé ces taux de fret (spot), s’enchâssant dans les pas de CMA CGM, afin d’inciter les chargeurs à privilégier des taux de fret négociés sur plusieurs années. Le numéro 5 mondial soutient que de nombreux contrats « early bird » ont été conclus avant les négociations habituelles du printemps. Chez Hapag-Lloyd, les 50 plus gros clients représentent nettement moins de 50 % de son volume de fret.

Perspectives

Quant à l’environnement congestionné, Rolf Habben Jansen, le directeur général d’Hapag-Lloyd, ne s'attend pas à une normalisation de la situation avant la fin du premier semestre 2022 au plus tôt : 5 à 10 % de la capacité du transporteur est actuellement bloquée par la congestion portuaire.

Le membre de THE Alliance, aux côtés de ONE, HMM et Yang Ming, ne considère pas non plus périlleux le déluge de commandes qui déferle depuis le début de l’année. Entre janvier à septembre 2021, selon Clarkons, des commandes ont été passées pour la construction de 470 porte-conteneurs d'une capacité d'environ 3,9 MEVP (0,2 MEVP à la même période de 2020). Il ne croit pas non plus à une surcapacité incompressible en 2023-2024.

« Nous considérons que la croissance de la demande dépassera l'offre en 2022. Et en 2023 et 2024, l'écart [entre l'offre et la demande] sera juste plus faible. Les règles environnementales seront sans doute le grand joker », a notamment déclaré le dirigeant au cours de la conférence de presse de présentation des résultats. La demande dépasserait l'offre de 3,2 % en 2023 et de 2,5 % en 2024 selon ses projections.

Option GNL

Il a lui-même cédé aux commandes. La compagnie a signé une première fois, fin 2020, puis six mois plus tard, pour deux séries de six grands porte-conteneurs de 23 660 EVP avec le constructeur sud-coréen. Un investissement de 2 Md$ pour des livraisons entre avril 2023 et décembre 2024. La conversion onéreuse d’un de ses porte-conteneurs au GNL – le Sajir, rebaptisé Brussels Express, qui lui a coûté 35 M$ –, a sans doute été déterminante dans un arbitrage en faveur de constructions neuves.

Au 30 septembre 2021, la flotte d'Hapag-Lloyd comprenait 257 porte-conteneurs et opérait 129 services. Le rachat de NileDutch lui a permis d’étoffer ses capacités de 10 porte-conteneurs et d’enrichir son offre de services (+ 9 lignes). À cette même date, il possédait ou louait 1,79 million de conteneurs d'une capacité de 2,97 MEVP contre 2,67 MEVP un an plus tôt. Dans le contexte actuel, le conteneur est un élément compétitif. Continuer à jour dans la cour des grands est tout sauf une évidence pour Hapag-Lloyd, petit dernier du Top 5 mondial.

Adeline Descamps

L’essentiel des neuf premiers mois 2021

{{ENC:1}}