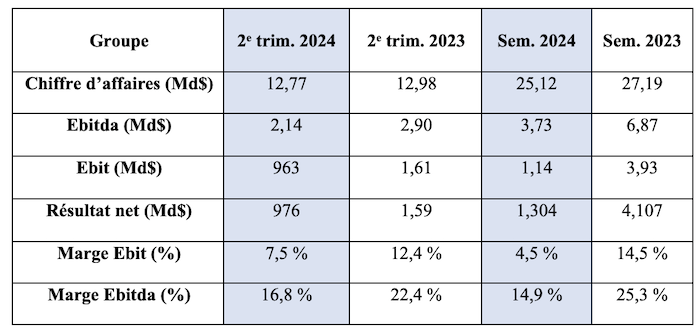

Maersk traverse une mauvaise passe. Le groupe de transport et logistique enchaîne les exercices trimestriels en sous-régime. Qu’ils soient mis en perspective avec le deuxième trimestre 2023 ou appréhendés par rapport au premier semestre de l’an dernier, ils n’échappent pas à la sanction. Le chiffre d’affaires (25,12 Md$ sur six mois) a perdu plus de 2 Md$ par rapport au premier semestre 2023, en dépit de volumes transportés orientés à la hausse.

Le bénéfice d'exploitation avant intérêts, impôts et amortissement (Ebitda), qui mesure la rentabilité d’une entreprise indépendamment de sa structure financière, de ses investissements et du paiement de ses impôts, a été divisé par deux à l’issue des six premiers mois de l’année par rapport au semestre précédent, passant de 6,67 à 3,73 Md$.

Sur la même période, l’excédent brut d'exploitation (Ebit, bénéfice avant intérêts, impôts et amortissement) passe de 3,93 à 1,14 Md$. Le résultat net se mesure désormais en millions et non plus en milliards : il s’est élevé à 876 M$ au deuxième trimestre (versus 1,59 Md$) tandis que sur le semestre, il y a laissé plus de 2 Md$, passant de 3,93 à 1,14 Md$.

Par comparaison, le groupe CMA CGM, son challenger dans la ligne régulière, a encaissé 24,96 Md$ de revenus sur le semestre (dont 16,13 milliards pour l’activité maritime) et un Ebitda de 4,86 Md$. Si le second trimestre n’a pas été meilleur pour CMA CGM qui a présenté des résultats en retrait, le transporteur français s’approche dangereusement de Maersk en termes de performance financière alors qu'il est déjà assuré d’une seconde place mondiale en termes de capacité, celle que va devoir lui céder l’ex-leader mondial.

Un second trimestre meilleur que le premier pour l’activité maritime

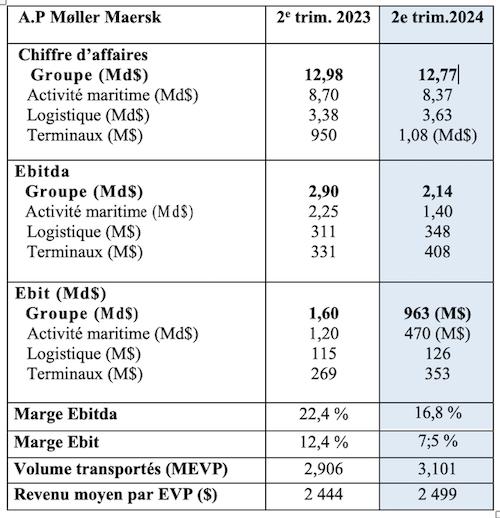

À considérer les résultats par segment, c’est bien l’activité maritime, locomotive du groupe représentant 65 % du chiffre d’affaires, qui a tiré l’ensemble vers le bas au cours du deuxième trimestre : sur les 2,14 Md$ d’Ebitda du groupe, la division Ocean y a contribué à hauteur de 1,4 Md$ mais a perdu 852 M$ (en glissement annuel. Le segment logistique a vu en revanche ses profits passés de 311 à 348 M$ et celui des terminaux portuaires de 331 à 408 M. Pis, l’Ebit de l’activité maritime est passé de 1,20 Md$ à 470 M$.

Pourtant, les volumes transportés sont en hausse (+ 6,7 % par rapport au deuxième trimestre de 2023), tirés par les exportations vers l'Asie et surtout, le revenu moyen par EVP a augmenté sur les lignes Est-Ouest (+ 12 %), passant de 2 382 à 2 2669 $ entre le deuxième trimestre 2022 et 2023, reflet des perturbations en mer Rouge qui obligent au réacheminement par le sud du cap de Bonne-Espérance. Bien que les autres routes soient en retrait (- 14,2 % sur l’intrarégional et – 3,2 % sur le Nord-Sud), le revenu moyen a été crédité de 55 $ pour s’établir à 2 499 $ tous trade confondus.

Les armateurs ont pu compter sur une augmentation inattendue des taux au comptant au deuxième trimestre, en hausse de 163 % en glissement annuel. Le Shanghai Container Freight Index (SCFI) s'établissait à 3 714 $ au cours de la dernière semaine de juin, valeur la plus élevée depuis le 5 août 2022.

Le combo entre la hausse des taux de fret due à la persistance de la situation en mer Rouge et dans le golfe d'Aden, la demande robuste du marché des conteneurs et des situations de congestion portuaire dans quelques hubs stratégiques, a permis à Maersk de s’appuyer sur un second trimestre bien meilleur que le premier.

Des dépenses d'exploitations chargées

Mais si la crise de la mer Rouge a dopé les taux de fret, elle a aussi grevé les comptes d’exploitation. Le déroutement par le cap de Bonne Espérance a engendré une hausse de la consommation de 18 % qui, combiné à un prix moyen du fuel plus élevé de 7,4 % à 636 $/tonne, a gonflé le poste de soutage de 28 % (1,8 Md$).

Le gain tiré de l’économie des droits de passage du canal de Suez n’a manifestement pas permis de compenser les dépenses d'exploitation générées par l’allongement des distances. Ces dernières ont augmenté de 7,8 %, à 7 Md$.

Vincent Clerc, le PDG de Maersk, préfère s’en tenir à la comparaison entre le premier et le deuxième trimestre pour pouvoir évoquer une « amélioration de la performance financière avec une marge Ebit de 7,5 % contre 1,4 % au premier trimestre ». Et de faire état d'une « rentabilité redevenue positive sous l’effet d’un contrôle accru des coûts, d'une croissance solide dans le secteur de la logistique et des services et d'une excellente performance dans le secteur des terminaux ».

Le rebond par la logistique ?

Le segment Logistics & Services sur lequel Maersk aimerait compter pour s’affranchir des cycles se comporte mieux. Mais la division est encore loin de répondre aux objectifs visés d’autant que la transformation souhaitée par le groupe danois repose entièrement sur sa stratégie de logistique dite intégrée. Le rendement du capital investi (ROIC) sur les douze derniers mois a été de 2 %, en dessous de l'objectif de plus de 7,5 %.

Le segment logistique a vu son chiffre d’affaires progresser au deuxième trimestre de 7,3 % (+ 246 M$) par rapport à l'année précédente pour atteindre 3,6 Md$, « en raison de l'augmentation des volumes dans toutes les familles de produits, compensant la faiblesse persistante des tarifs » et grâce aux « progrès sur les initiatives » visant à répondre aux « défis de mise en œuvre des clients » dans la logistique terrestre en Amérique du Nord, est-il indiqué dans le rapport d'activité.. Mais sur ce marché, les marges se sont particulièrement dégradées tandis que l'utilisation de ses actifs aériens n'est pas non plus à la hauteur de ses objectifs.

L'Ebit a été légèrement supérieur à celui de la période comparable de 2023 (126 M$ versus 115 M$) et a rebondi par rapport à celui des trois premiers mois de l’année (particulièrement faible) mais la marge d’exploitation pour les douze derniers mois – de 2,6 % – ne répond toujours pas à l'objectif de plus de 6 %, en raison d'une combinaison de taux plus bas et de coûts plus élevés. L'Ebitda, qui s'est élevé à 348 M$. a néanmoins augmenté de 82 M$ en trois mois.

Sur l’ensemble du semestre, plombé par un premier trimestre très difficile, l'Ebitda est en repli de 2,1 %, à 614 M$ et l'Ebit s’est dégradé de 28 %, à 180 M$.

Les résultats de Maersk s’inscrivent dans un contexte où la demande mondiale de transport de fret aérien a augmenté de 3 % en glissement annuel au premier trimestre et entre 6 à 7 % par rapport à avril-juin 2023.

Revoyure à la hausse

« Les résultats de ce trimestre confirment que les performances de toutes nos activités vont dans la bonne direction. La demande du marché a été forte et, comme nous l'avons tous vu, la situation en mer Rouge reste bien ancrée, ce qui entraîne une pression continue sur les chaînes d'approvisionnement mondiales. Ces conditions devraient se poursuivre jusqu'à la fin de l'année », indique Vincent Clerc.

Le groupe a annoncé le 1er août, avant la présentation de ses résultats financiers, avoir revu (en conséquence) ses prévisions de bénéfices pour 2024, en s’appuyant notamment surune demande de transport de conteneurs qu’il estime entre + 4 et + 6 % (précédemment entre 2,5 à 4,5 % dans sa fourchette haute). L’Ebitda a été relevé dans une fourchette entre 9 et 11 Md$ (précédemment 7-9 Md$) et l’Ebit entre 3 et 5 Md$ (précédemment 1-3 Md$).

« Nous continuons à nous concentrer sur la croissance organique tout en explorant les opportunités d'acquisitions à valeur ajoutée, en particulier dans le domaine de la logistique. Nous maintiendrons un contrôle strict des coûts et une utilisation élevée des actifs, et nous continuerons à mettre en œuvre notre programme de renouvellement de la flotte », indique Vincent Clerc dans le communiqué, dont le prochain défi sera surtout de conduire sa prochaine coopération avec Hapag-Lloyd, qui débutera en février 2025, et dont l'offre diiférenciante doit encore convaincre.

Adeline Descamps

Maersk clarifie sa position sur le GNL

À l'occasion de la présentation des résultats de son second trimestre, Maersk a clarifié sa position sur les commandes de porte-conteneurs au GNL qu'on lui prête alors qu'il s'y est toujours opposé de façon radicale. Dans le cadre de son programme de renouvellement de la flotte (et non d''augmentation de capacité), initié en 2021, le groupe prévoit de renouveler quelque 160 000 EVP par an en vue de disposer de 800 000 EVP (50 à 60 navires) entre 2026 et 2030.

La compagnie danoise prévoit désormais un avenir multicarburant, qui inclut le biométhane liquéfié (bio-LNG). Une fois les navires livrés, environ 25 % de sa flotte sera équipée de moteurs bicombustibles, indique Rabab Bolos, le directeur des opérations chez Maersk. « En diversifiant notre flotte et nos options en matière de carburant, nous gagnons en flexibilité, en connaissances et en expérience pour faire face à un avenir où les voies d'accès aux carburants seront multiples », ajoute Ahmed Hassan, responsable de la stratégie des actifs et des partenariats stratégiques.

Sur les 800 000 EVP, 500 000 EVP feront l'objet d'un accord d'affrètement à temps mais les deux dirigeants n'en précisent pas la répartition exacte si ce n'est qu'elle sera fonction du futur cadre réglementaire et de l'approvisionnement en carburants verts. L'armateur danois a déjà réceptionné cinq des 25 navires à double carburant méthanol. Une fois livrés, ils ajouteront 350 000 EVP à sa flotte.

Après avoir observé une forme d'austérité budgétaire sur les commandes, la compagnie revient dans les cales au moment où les coûts de construction s'envolent. CMA CGM, par exemple, a récemment payé 222,4 M$ pour une série de 15 500 EVP,.

A.D.

>>> Lire sur ce sujet

Méthanol/GNL : la révolution culturelle chez Maersk, les revirements et autres effets de panique

Lire sur ce sujet

Maersk revoit à nouveau à la hausse ses prévisions pour l'année

DB Schenker : Maersk n'ira pas plus loin dans la bataille des offres

Au deuxième trimestre 2024, CMA CGM est resté en retrait

Alliance Maersk/Hapag-Lloyd : un service premium pour quelle clientèle ?

Comment interpréter le relâchement des taux de fret depuis la mi-juillet ?