Un besoin imprévu de capacité supplémentaire en raison de l'instabilité géopolitique et des perturbations du marché a porté les taux de fret à un niveau élevé en 2024, explique la direction d'A.P. Møller-Maersk. Après un passage à vide, le numéro deux mondial donne la tonalité d'une année qui s'annonce profitable au secteur. Sur le seul quatrième trimestre, il est passé d'une perte de plus de 450 M$ à un bénéfice de plus de 2 Md$

Cinq ans après mis en œuvre sa stratégie visant à se recentrer sur le transport maritime de conteneurs et la logistique, l’ex-conglomérat danois s’apprête à ouvrir une nouvelle page de son histoire dans le conteneur à l'aube de cette année qui s’est ouverte en mode agité avec l’arrivée du remuant Donald Trump qui frappe d’estoc et de taille. « Nous sommes confrontés à une ère de changements géopolitiques continus et d'instabilité (…) mais aussi confiants dans notre capacité à offrir à nos clients un avantage concurrentiel en proposant des solutions logistiques flexibles capables de s'adapter à une époque de grandes transformations », cosignent religieusement Robert Maersk Uggla, le président du conseil d'administation, héritier d’un illustre fondateur, et Vincent Clerc, PDG d'A.P. Møller-Maersk, dans le lourd rapport financier en 240 pages rembobinant une année de faits et divers.

La conjoncture ne sera pas forcément une alliée comme pour leurs concurrents alors que les béquilles mises à disposition par les aléas géopolitiques pourraient leur être retirées si la mer Rouge redevient un passage normalisé, sans risque sécuritaire. La problématique structurelle de la rentabilité du secteur, artificiellement entretenue tout au long de 2024 par l’allongement des distances induit par le contournement de l'Afrique de façon à éviter les attaques dans le détroit de Bab-el-Mandeb qui mène au canal de Suez, pourrait refaire surface. L’offre a augmenté de 10 % en 2024, sous l'effet d'un important afflux de livraisons de navires (3 MEVP, ce qui équivaut à plus de 10 % de la flotte). Malgré cet afflux, la capacité est restée rare. En conséquence, le Shanghai Containerized Freight Index (SCFI) est passé d'environ 1 000 à la veille de l'escalade des attaques à la mi-décembre 2023, à un pic de près de 3 750 au début du mois de juillet 2024. En moyenne, le SCFI était environ 150 % plus élevé en 2024 qu'en 2023.

En dépit des difficultés de la Chine, dont l'économie reste caractérisée par une surcapacité de la production et une faible demande intérieure ainsi que des problèmes structurels de l'industrie manufacturière européenne, le marché mondial des conteneurs pourrait donc afficher une croissance de 7 % en 2024 (selon les premières projections non consolidées).

« La volatilité est devenue une caractéristique déterminante et elle est là pour rester (…) Les perturbations sont la nouvelle norme, avec des itinéraires commerciaux fluctuants, des changements soudains de la demande » listent les deux dirigeants. En raison de toutes ces turbulences, faut-il ajouter, 2024 sera une troisième belle année pour le transport maritime de conteneurs.

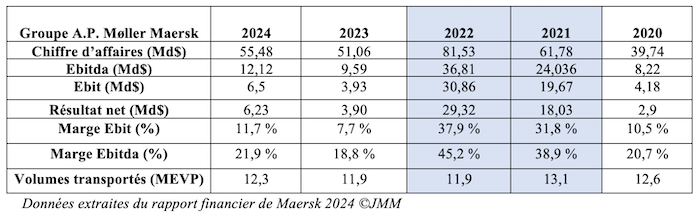

Premier de la classe mondiale des géants du conteneur à présenter ses résultats financiers, l’ex-leader mondial à la performance moindre ces dernières années par rapport à ses pairs, donne le ton. « Les résultats ont été tirés par une demande accrue de conteneurs et des taux de fret élevés, une croissance du chiffre d'affaires et des volumes dans les terminaux et de solides améliorations dans nos activités logistiques, indique Vincent Clerc. Nous observons une croissance dans tous les segments et une rentabilité nettement améliorée avec un Ebit en croissance de 65 % pour atteindre 6,5 Md$ ».

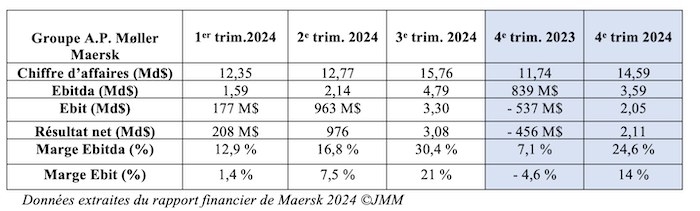

Le résultat opérationnel (bénéfice avant déduction des charges, des produits d'intérêt et des impôts) s’est en effet nettement redressé au cours des troisième et quatrième trimestre (cf. tableau) en repassant dans le territoire des milliards (3,3 et 2,05 M$ respectivement) après avoir été faible au premier trimestre (177 M$). Mais cette performance avancée est à mettre en perspective avec un effet de base, le quatrième trimestre 2023 était en perte de 537 M$ (après la fièvre des années 2021-2022 en raison de la situation exceptionnelle du marché consécutive à la pandémie).

La discipline dans les coûts a permis de compenser les dépenses d’exploitation qui ont explosé (43,37 Md$, + 1,8 Md$), assure l’armateur. Le réacheminement par le cap de Bonne-Espérance, qui ajoute 3 500 mn, soit une dizaine de jours de navigation à un voyage entre l’Asie et l’Europe, a sérieusement pesé : la facture de consommation de carburants s’est alourdie de 1 Md$ (de 6,03 Md$ en 2023 à 7,07 Md$ en 2024). Les frais liés à la manutention dans les ports (+ 610 000 $ en un an, à 6,99 Md$) et à l’affrétement des navires (+ 370 000 $, 1,67 Md$) ont également bondi mais de façon moindre. Seuls les droits de port ont bien baissé (de 2,2 à 1,5 Md$).

Le chiffre d'affaires ressort en hausse de 4,4 Md$ pour atteindre 55,5 Md$, porté à 67 % par l’activité maritime qui a en outre fortement contribué à la croissance des revenus (3,73 Md$ des 4,4 Md$). Néanmoins, toutes les activités en profitent, a fortiori les terminaux qui ont soldé l’année avec des revenus dopés (+ 17 % sur un an).

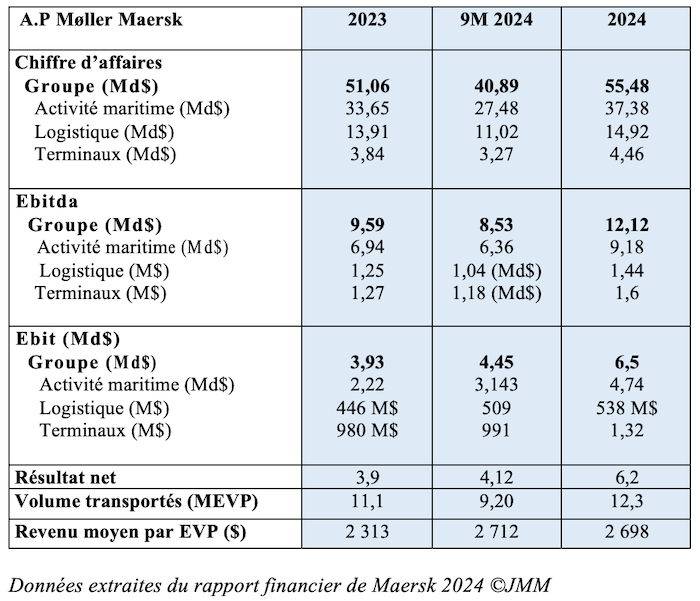

Avec une marge Ebit de 12,7 % en 2024, supérieure à l'objectif de 6 %, la rentabilité de l’activité de transport maritime a bénéficié d’une augmentation des taux de fret (+ 17 %) portant le revenu moyen par EVP à 2 698 $ par EVP (2 313$/EVP en 2023) et d’une demande en volume accrue dès le troisième trimestre 2023. Elle s’est traduite chez Maersk par un gain d’1,2 MEVP en un an.

Le secteur de la logistique et des services – le numéro deux de la ligne régulière a beaucoup investi dans le domaine du commerce électronique (avec les acquisitions de Visible, B2C Europe et HUUB), du freight forwarding aérien (Pilot et Senator) et de la logistique contractuelle (LF Logistics) – a été porté par des tarifs et des volumes plus élevés, en particulier dans les domaines de l'aérien (+ 6 % en 2024 selon les estimations). Dans les airs, la demande a été soutenue par les transferts modaux induits par la mer Rouge et par la forte croissance continue du commerce électronique. La logistique contractuelle (+ 3 %) a été tirée, elle, par les dépenses de consommation aux États-Unis et l’activité manufacturière en Chine. La croissance organique du chiffre d'affaires de 7,2 % en 2024 (14,9 Md$) reste néanmoins inférieure à l'objectif de 10 %, tout comme marge Ebit de 3,6 %, même si le bénéfice opérationnel est passé de 446 à 538 M$ entre 2023 et 2024.

Les terminaux ont enregistré les meilleurs résultats financiers de leur histoire en 2024, l'Ebitda (excédent brut d'exploitation) bondit de 35,9 %, à 1,6 Md$, et l'Ebit (1,3 Md$) atteint son plus haut. Ces résultats s'expliquent par le volume élevé et une augmentation du revenu par mouvement dans les terminaux gérés par APM Terminals. À certains moments de l’année, les recettes ont même dépassé les niveaux « prépandémiques » de 2020 et du début de 2021.

Les flux de trésorerie sont estimés à 11,4 Md$, la dette nette portant intérêt à 7,4 Md$ et le fonds de roulement net s’est légèrement amélioré de 311 M$ tandis qu'il s'est acquitté de 584 M$ en impôts. Pour 2024, le conseil d’administration propose aux actionnaires un dividende de 1 120 DKK par action (150 €) (deux fois plus qu’en 2023) correspondant à 40 % (30 %) du résultat net, conformément à sa politique de distribution. Après avoir abandonné un programme précédent (pour conserver des liquidités en raisons de problème de trésorerie) il y a un an, le groupe relance le rachat d'actions, cette fois d'une valeur maximale de 2 Md$, à exécuter sur une période de 12 mois. Une décision que les marchés interprèteront comme un retour de la confiance au sein du groupe, conforté par le cours de son titre en bourse.

Stratégies sous la pression de la géopolitique

« En 2025, les chaînes d'approvisionnement des clients seront à nouveau mises à l'épreuve, dixit la direction, façonnées par les incertitudes géopolitiques, les risques liés au climat et à la cybersécurité, les changements réglementaires et l'innovation technologique ». Les États-Unis et l'Union européenne ont entamé le bras de fer commercial, « mais les seuls tarifs douaniers ne sont toutefois pas le seul outil politique affectant le commerce », ajoute-t-elle. « L'impact des droits de douane américains sera plus important en fonction de leur niveau, de la couverture des pays et des biens, des représailles des partenaires et du risque de droits de douane dans les pays tiers sur les produits manufacturés chinois qui cherchent de nouveaux marchés ». Et de lister une série d’autres contraintes qui vont ajouter une nouvelle couche de complexité à la gestion quotidienne : renforcement des contrôles à l'exportation sur les biens essentiels, sanctions et regain d'intérêt pour les politiques industrielles.

Selon les prévisions du groupe de transport et de logistique, la demande devrait croître de 3,5 à 5,5 % pour le commerce de conteneurs, de 2 % à 4 % pour le fret aérien et d'environ 3,5 % pour la logistique contractuelle. Des estimations basées sur l'hypothèse que Maersk se développera au même rythme que le marché… et que la mer Rouge rouvre soit en milieu soit à la fin de l'année.

Un paysage réglementaire qui va se durcir

Quant au paysage réglementaire mouvant, le chantre du méthanol a fait parler de lui en 2024 en effectuant son coming out sur le GNL. Pour autant, il a réceptionné le Laura Maersk ainsi que six autres navires dual fuel au méthanol (soit 113 000 EVP) les premiers d’une flotte de 20 unités qui totaliseront une capacité de plus de 637 000 EVP d'ici 2030. Onze unités de 16 000 à 17 000 EVP à la double motorisation vont être livrés cette année et six de 9 000 EVP en 2026-2027.

Après avoir annoncé en août 2024 son intention d'ajouter 50 à 60 navires bicarburant à sa flotte dans le cadre d’un programme de renouvellement, le groupe a commandé les 20 premiers en fin d’année. Il lui faudra entre 10 et 20 % de carburants verts pour atteindre ses objectifs de 2030. L'ensemble de ses accords d'achat de méthanol (valeur de 250 M$) couvre, selon ses dires, plus de 50 % des besoins de sa flotte à double carburant en 2027. « Jusqu'en 2030, nous prévoyons des dépenses de l'ordre de 2 à 8 Md$ pour les carburants verts », précise Vincent Clerc.

219 événements météorologiques extrêmes recensées en 2024

Pour ajouter à la complexité de la situation, les événements climatiques – saison intense des ouragans aux États-Unis, inondations dévastatrices en Espagne –, ont visiblement fait des ravages dans les infrastructures logistiques. En 2024, Maersk a recensé 219 événements météorologiques extrêmes, soit une augmentation de 83 % par rapport à 2023. « L'amélioration de l'infrastructure des terminaux est un facteur essentiel pour maintenir la résilience dans un environnement de plus en plus instable », indique le groupe.