Il faut aligner le nombre de zéros pour assimiler l’information. Exceptés MSC, qui ne publie pas ses comptes, et CMA CGM, qui ne déclare que son résultat opérationnel avant amortissement et dépréciation d’actifs (Ebitda), les principaux armateurs de porte-conteneurs ont enregistré un bénéfice d’exploitation colossal au cours des trois premiers trimestres de l’année de 122 000 000 000 de dollars, selon une première estimation de Sea-Intelligence. Le seul troisième trimestre, dernières données disponibles à l’heure de la mise sous presse, y a contribué à hauteur de 35,6 Md$.

Depuis le début de la pandémie en Occident en avril 2020, les dix premières compagnies auront accumulé près de 260 Md$ d’excédents, dont 45,14 Md$ pour Maersk.

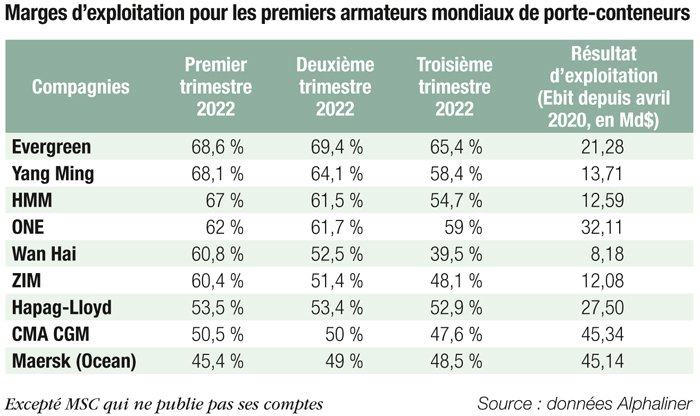

Néanmoins, la baisse des revenus, la chute des taux de fret et la hausse des coûts d’exploitation ont laissé un peu moins de bénéfices aux transporteurs maritimes de conteneurs au troisième trimestre. Les dix premiers mondiaux ont généré la marge moyenne (51,9 %) la plus faible depuis cinq trimestres.

Entre avril et septembre, le revenu moyen par EVP a diminué de 3 %, mais quatre compagnies – le danois Maersk, le chinois Cosco, le japonais ONE et l’allemand Hapag-Lloyd – ont maintenu la dynamique, résultant pour certaines de leur nouvelle politique commerciale. Une stratégie payante dans les circonstances actuelles. En plaçant une grande part de leurs capacités sous contrats négociés à plus long terme, ils se sont mis à l’abri de la chute brutale des prix sur le marché comptant. C’est particulièrement notable pour Maersk, a relevé Alphaliner, dont 72 % de l’offre est sous contrats, soit un peu plus de 1,9 MEVP. Le numéro deux de la ligne régulière a présenté la sixième marge la plus élevée (48,5 %) du secteur alors qu’il était en bout de classement sur ce critère.

Avec un peu plus de la moitié de ses volumes de 2022 fixés sur des contrats à long terme, dont environ un quart d’une durée de plusieurs années, Hapag-Lloyd s’en sort également mieux.

Rentabilité dégradée

Le revenu moyen par EVP a en revanche chuté de 6,8 % par rapport au trimestre précédent pour six autres compagnies (ZIM, CMA CGM, HMM, Yang Ming, EMC et Wan Hai). Les dépenses d’exploitation n’y sont pas étrangères. La facture carburant, les coûts de manutention portuaire et d’affrètement ont pesé sur les comptes.

Au cours des six premiers mois de l’année, Hapag-Lloyd a vu par exemple ces postes augmenter de 34 % (1,62 Md€), ce qui porte l’ensemble des charges à 6,38 Md€. En cause, le prix du fuel à faible teneur en soufre qui a coûté en moyenne 869 $/t au deuxième trimestre contre 550 $/t à la fin de 2021.

Maersk a endossé pour sa part une hausse de ses coûts d’exploitation de 18 % (7,8 Md$), plombés aussi par la soute (+ 69 %, 2,2 Md$ avec un combustible au prix moyen de 827 $/t).

À fin juin, CMA CGM avait déjà vu ses coûts opérationnels grimper de 22 % sur un an, plombés par l’avitaillement des navires (+ 1,1 Md$ sur un an). Il faut donc croire que le Bunker adjustment factor (BAF), qui permet aux armateurs de répercuter la hausse du bunker, n’a permis de la couvrir que partiellement.

« Les résultats des transporteurs pourraient chuter jusqu’à 70 % au quatrième trimestre », affirme Alphaliner. De ce point de vue, ZIM, le plus petit de la classe des leaders, occupe la position la plus critique étant donné sa forte exposition au spot et ses capacités majoritairement placées sur la route transpacifique. Les mêmes raisons qui ont présidé à sa rapide fortune sont aujourd’hui à l’origine de ses déconvenues. La compagnie israélienne pourrait être la première, de ces deux dernières années, à déclarer un bénéfice d’exploitation trimestriel en millions sur le dernier trimestre de 2022.

Bien que Maersk reste dans la sphère des milliards, son Ebit prévisionnel (5,2 Md$) pour les trois derniers mois de l’année est anticipé en repli de 45 % par rapport à son précédent exercice trimestriel.

Si Hapag-Lloyd projette, de façon élastique, un excédent brut d’exploitation entre 2,07 et 3,9 Md$, il matérialiserait néanmoins une dépréciation de 30 à 60 % d’un trimestre à l’autre.