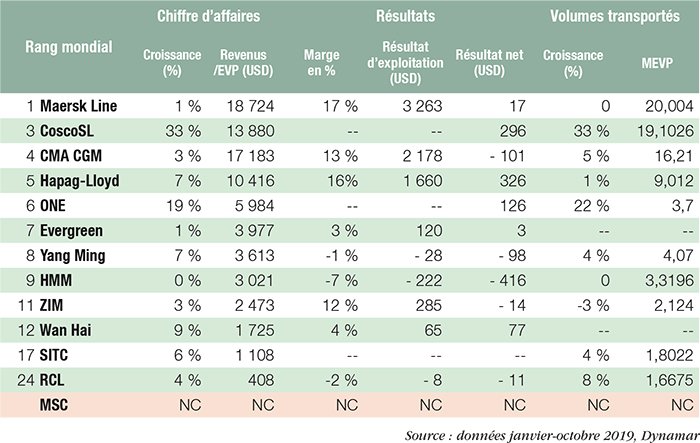

En dépit de tous les vents obliques – tensions géopolitiques, guerres commerciales, réglementations contraignantes, ralentissement de la demande de transport, affaiblissement économique généralisé, taux de fret sous pression… – douze des principaux transporteurs maritimes de conteneurs

Cinq d’entre eux ont néanmoins fini dans le rouge (CMA CGM, HMM, RCL, Yang Ming et Zim). L’armement tricolore et le transporteur sud-coréen encaissent les pertes les plus importantes (101 M$ pour la première et 416 M$ pour la seconde). HMM, au chevet duquel s’est penché ces derniers temps l’État, ne sort pas du tunnel, après 18 trimestres consécutifs de pertes d’exploitation. A contrario, Hapag-Lloyd (326 M$), Cosco (296 M$) et One (126 M$) engrangent les profits. La surprise est offerte par le transporteur japonais, dont l’activité après la fusion des trois armateurs nippons avait été sévèrement sanctionnée par une perte de 311 M$ enregistrée lors de son premier exercice (avril-septembre 2018).

Bienfaiteurs coûts de soute

Néanmoins, le 3e trimestre présente quelques signes de faiblesse. « Un certain nombre de transporteurs ont déclaré un revenu moyen par EVP plus faible et la croissance du transport de marchandises a également ralenti », souligne Alphaliner. La dynamique des flux, observée au premier semestre de cette année par les transporteurs sondés par l’analyste, a été cassée entre juillet et septembre, plus près des 1,2 % que des 4,3 % jusqu’alors observés depuis le début de l’année.

Mais ils ont bénéficié de la baisse des coûts de soute, en moyenne à 348 dollars la tonne, alors que cette même moyenne sur les neuf premiers mois de 2018 s’établissait à 430 $. D’après les prix recueillis par Alphaliner à Rotterdam, le coût du bunker aurait encore diminué pour s’établir à 250 $ la tonne. Une bouffée d’oxygène, à l’approche de l’entrée en vigueur de la réglementation sur le soufre, pour les transporteurs qui ont opté pour les dispositifs d’épuration des gaz de cheminée qui leur permet de consommer du fuel lourd. En revanche, le prix du carburant à basse teneur en soufre (LSFO) serait en effet d’environ 500 $ la tonne.

Au 3e trimestre, la flotte mondiale de porte-conteneurs a augmenté de 3,9 % par rapport au 3e trimestre 2018 offrant sur le marché 23,1 MEVP. Les livraisons se sont élevées à 364 000 EVP (45 navires), dominées par les navires de plus de 10 000 EVP, tandis que 52 000 EVP (21 navires) ont été envoyés au rebut et 761 000 EVP ont été retirés du marché, soit pour s’ajuster à la demande, soit pour s’équiper dans la perspective de la réglementation sur le soufre contenu dans les carburants.

* Maersk, CoscoSL, CMA CGM, Hapag-Lloyd, One, Evergreen, Yang Ming, HMM, RCL, SITC, Wan Hai, ZIM

Transpacifique : Les perdants et les gagnants

Les grands perdants Maersk, MSC, Hapag-Lloyd et Cosco

Baisses entre 3,1 % et 4,5 %

Les grands gagnants Evergreen et SM Line Hausses entre 10,3 % et 10,4 %

Mention spéciale à One, qui avait perdu un marché important en 2018 suite à sa fusion et qui a vu ses volumes se redresser de 1,8 %