L’exception dans le paysage des dix premiers transporteurs mondiaux de conteneurs n’a pas dérogé à la règle au cours du premier trimestre. Sur de nombreux paramètres, ZIM a fait mieux que les leaders mondiaux. Les recettes de l’armateur d’origine israélienne sont connues. Il concentre une part importante de ses capacités sur les trade les plus rémunérateurs, à savoir le transpacifique.

À l’opposé de la tendance actuelle, qui veut privilégier les contrats long terme, la compagnie maritime snobe le contractuel (un peu plus de 25 % de ses activités mondiales sont sous contrat) et place un gros volume de slots sur le spot, marché sur lequel les prix ont rutilé. En conséquence, le taux de fret moyen de l’entreprise s'est établi à 3 848 $/EVP entre janvier et mars, soit le double du taux du premier trimestre 2021. Et depuis le quatrième trimestre 2019, ils ont bondi de 278 % quand ceux d'Hapag-Lloyd ont augmenté de 161 % et ceux de Maersk de 145 % pour ne retenir que les deux concurrents ayant publié leurs résultats trimestriels à ce jour.

Réactive dans son offre pour faire face à la demande

Aussi le plus petit transporteur du Top 10 a la souplesse nécessaire pour augmenter rapidement sa flotte, ce qui a mécaniquement compensé le nombre de navires pris dans la congestion, et lui a permis de lancer dix nouvelles lignes depuis le début de l'année. En mars dernier, avec la conclusion d’un nouvel accord d'affrètement, avec MPC Capital, pour six porte-conteneurs neufs de 5 500 EVP, ZIM a porté à 47 le nombre de navires en attente de livraison, ajoutant 393 634 EVP à sa flotte de 129 navires totalisant près de 461 601 EVP. Sur le seul premier trimestre, la compagnie a signé pour 17 nouvelles constructions, dont 3 porte-conteneurs bicarburants au GNL.

Indéniablement, sur le plan de l’affrètement de porte-conteneurs, ZIM a été le plus agressif au cours des douze derniers mois. Selon un décompte réalisé par Aphaliner, la société était liée fin février par 120 contrats, dont une vingtaine de deux ans, cinquante de trois ans, dix-huit de cinq ans et vingt-neuf pour des périodes allant même jusqu'à 12 ans…Le tout ayant été négocié à des prix particulièrement élevés.

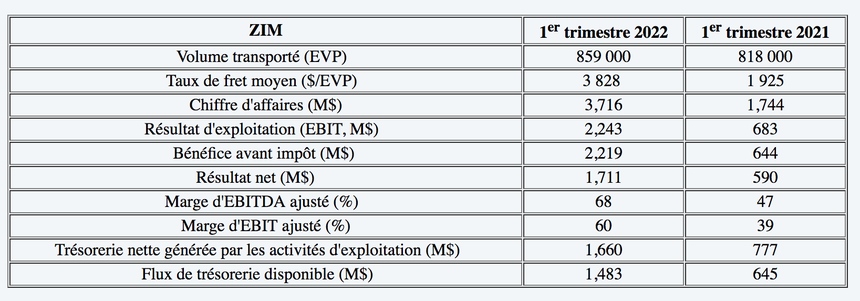

Ainsi, quand ses concurrents doivent leurs performances financières exclusivement aux tarifs de transport, ZIM a pu compter sur la hausse des volumes (859 000 EVP au premier trimestre 2022) soit une hausse de 5 % sur une base annuelle. Depuis le quatrième trimestre 2019, ses volumes trimestriels ont augmenté de 23 %, là où pour Hapag-Lloyd, ils sont en baisse de 1 % et de 9 % pour Maersk.

1,71 Md$ de résultat net

Quant à ses revenus trimestriels, ils ont bondi de 349 %. Sur la même période, les revenus trimestriels de Hapag-Lloyd ont augmenté de 187 % et les activités maritimes de Maersk de 121 %.

« Grâce aux stratégies que nous avons mises en œuvre pour tirer parti à la fois du marché très attractif et de notre positionnement différencié, nous avons une fois de plus généré les revenus [3,71 Md$, NDLR], le résultat net [1,71 Md$, NDLR] et l'Ebitda ajusté [2,53 Md$, NDLR] les plus élevés de notre histoire, tout en réalisant des marges [68 % pour l’Ebidta, NDLR] à la pointe du secteur », a déclaré Éli Glickman, le PDG de l’entreprise, à l’occasion de la présentation de l’exercice trimestriel « Notre bilan reste très solide, avec une position de trésorerie nette positive couplée à des capitaux propres d'environ 4,3 Md$ à la fin du trimestre ». La société cotée en bourse depuis un peu plus d’un an va pouvoir bien rémunérer ses actionnaires avec un dividende de 2,85 $ par action (total de 342 M$) qui sera versé le 8 juin pour le premier trimestre 2022.

Avec ses 1,7 Md$, la compagnie de la ligne régulière a triplé son résultat net par rapport aux 590 M$ enregistrés à la même période l'année dernière. La trésorerie totale de ZIM a augmenté de 1,25 Md$, passant de 3,85 à 5,105 Md$ entre fin décembre 2021 et fin mars 2022.

Paramètres financiers extraits du rapport trimestriel de ZIM pour le premier trimestre 2022 (©JMM)

Inquiétudes des investisseurs

Et pourtant, les actions de ZIM – parmi les cinq meilleures introductions boursières de l’année 2021 et de loin la plus grande société de transport maritime cotée aux États-Unis –, ont chuté de 8 % dans les heures qui ont suivi la publication de ses résultats, reflétant la baisse de confiance des investisseurs alors que l’inflation et l’augmentation des stocks de détail (manifeste chez les plus grands détaillants américains, là où est cotée l’entreprise) sont susceptibles d’enrayer la dynamique du conteneur.

Pour autant, la société a revu à la hausse ses prévisions pour l'ensemble de l'année 2022 et prévoit désormais de générer un Ebitda ajusté compris entre 7,8 et 8,2 M$ (contre 7,1 et 7,5 Md$ précédemment) et un Ebit ajusté entre 6,3 et 6,7 Md$.

Des taux contractuels plus élevés

Les raisons de cette confiance dans son marché ? Les taux contractuels, qui sont entrés en vigueur le 1er mai sur le trade transpacifique (les contrats annuels vont souvent du 1er mai au 30 avril), sont plus élevés par rapport à ses prévisions initiales et auront donc un impact important sur les troisième et quatrième trimestres, signifie la direction. Si les taux spot vont commencer à se normaliser au second semestre, le transporteur de conteneurs estime que « le ralentissement sera compensé par les revenus supplémentaires générés par le contractuel ».

Dans sa dernière actualisation du marché, Xeneta, dont l’indice est établi à partir des dernières données sur les taux de fret maritime fournies par les principaux chargeurs, a indiqué que les taux spot depuis l’Asie vers la côte est-américaine sont déjà inférieurs aux taux contractuels tandis que vers la côte Ouest, l’écart entre les deux s'est considérablement réduit entre la mi-mars et la mi-mai.

Adeline Descamps