Le transport de fret va devoir baisser ses émissions de GES de 30 % pour les camions en 2030 par rapport à 2020, et déjà de 15 % en 2025. Ce qui laisse un calendrier « extrêmement serré » pour tenir compte du temps d’adaptation des constructeurs aux nouvelles motorisations. Il faudra également des infrastructures dédiées à l’horizon 2030, « ce qui implique que l’Europe se décide sur le sujet avant 2025 », lance Patrick Pelata, fondateur du cabinet d’étude Meta Strategy Consulting et ancien dirigeant de Renault, qui présentait les conclusions d’une étude au cours d’un webinaire organisé par l’Atec* ITS** France en mars 2023 portant sur la décarbonation du transport routier et les systèmes d’autoroute électrique (ERS). Or, 2025, c’est quasiment maintenant, et autant ne pas se rater sur le financement des infrastructures inadéquates. Si la conclusion penche – naturellement – en faveur des autoroutes électriques, l’étude n’en permet pas moins de pointer les faiblesses des différentes motorisations et clôt l’illusion d’une solution miracle.

Pour Patrick Pelata, mieux vaut ne pas miser sur le biodiesel, car le gain est jugé « faible » en matière d’émissions de GES : celles-ci restent de 35 g d’équivalent CO2 émis par tonne kilomètre (par rapport à 63 g pour le diesel). De plus, il faudrait 19 Mtep (millions de tonnes équivalent pétrole) si 100 % des camions et des VUL utilisaient du biodiesel, or la production actuelle (avec les importations) n’est que de 2,8 Mtep. « La priorité sera surtout donnée à l’aéronautique qui n’aura pas d’autres solutions et a besoin actuellement de 8 Mtep de kérosène », souligne l’étude. Le constat est également sévère pour le biogaz. Le bilan des émissions globales est pourtant jugé « excellent », avec 8 g de CO2/t.km, à condition toutefois qu’il n’y ait pas de fuite lors du processus de fabrication. « 3,5 % de fuites élimineraient tout le bénéfice du biométhane par rapport au diesel, car le méthane a 25 fois plus d’impact que le CO2 », et le risque n’est pas du tout négligeable. De plus, les études de disponibilité varient de 3,3 à 28 Mtep, « or, la production en 2019 se monte à 1 Mtep et il faut avoir à l’esprit que les autres besoins pour le chauffage, l’industrie et les centrales électriques se montent à 10 Mtep ».

Les émissions à l’échappement de camions hydrogène sont égales à zéro, mais un camion à hydrogène consomme trois fois plus d’électricité qu’un camion à batterie (électrolyse et pile à combustible), rappelle l’étude. Ce taux pourrait être amené à 2,2 avec une électrolyse à haute température, qui ne sera disponible qu’en 2030-2035. Néanmoins, la disponibilité d’hydrogène décarboné pour les mobilités « constitue un problème », car sa production restera « un goulot d’étranglement » jusqu’en 2040-2050. Pour cette raison, de nombreux experts considèrent que l’hydrogène décarboné servira en priorité aux industries chimiques, pétrochimiques, acier et fret maritime qui n’ont pas d’autres solutions de décarbonation. « De plus, d’un point de vue “calendrier”, l’hydrogène décarboné et son infrastructure arriveront bien après 2030, quand les camions électriques seront déjà produits en masse », précise Patrick Pelata. Ajoutez une incertitude sur le prix de l’hydrogène décarboné (et celui des camions) et la coupe est pleine ! L’étude a écarté la combustion directe de l’hydrogène dans le moteur, étudiée par certains constructeurs, dont le rendement « est pire que celui d’une pile à combustible ».

« Sur le papier, cela semble être une bonne solution », mais il y a beaucoup de contraintes, relève le fondateur du cabinet d’étude, car le procédé nécessite de synthétiser du CO2 capturé dans l’atmosphère, ou provenant de la biomasse, avec de l’hydrogène produit par électrolyse. Il en résulte un rendement énergétique global très faible, de l’ordre de 13 à 16 %, et cet e-fuel risque surtout d’approvisionner le secteur aérien qui aura du mal à trouver d’autres solutions.

L’étude s’est ensuite attachée à déterminer la taille des batteries emportées à bord de camions capables de rouler 400 à 800 km avec une seule charge, en étudiant deux configurations. Dans la première, les camions se rechargent tous les 4 h 30, avec une autonomie de 400 km et une charge rapide, capable de donner, pendant la pause de 45 minutes, une autonomie de 70 à 80 %. Cela suppose d’utiliser des batteries dont le prix sera supérieur à 80 000 euros en 2030, avec une masse de 3,5 à 4,3 t (perte de 1 à 2 t de charge utile). Ce choix implique également de couvrir la France de stations de recharge de 900 kW à 1 MW sur l’ensemble des aires de repos, ce qui coûtera « très cher », voire beaucoup trop, et les auteurs de l’étude jugent de fait cette option peu réaliste, d’autant plus que cet usage intensif des batteries obligera à les changer avant 700 000 km (environ 1 800 cycles). L’autre option, qui a été retenue, vise plutôt une recharge en 9 heures, avec quelques recharges intermédiaires, de quoi offrir une autonomie de 800 km. Cela suppose une batterie de 1 200 kW, dont le prix est estimé à plus de 130 000 euros en 2030, avec une masse de 5,5 à 6,7 t (perte de 3 à 5 t de charge utile). Pour recharger de tels mastodontes, il faudrait des stations de 150 à 200 kW (en charge lente) et « quelques stations de recharges rapides sur les aires de repos ». La batterie devrait ici tenir plus d’un million de kilomètres à plus de 80 %, sans besoin de batterie de rechange pour la première vie du camion. Pour éviter cette option où les batteries seront parfois plus lourdes que le chargement, l’étude plaide – sans surprise – pour les solutions ERS (Electric Road System) de recharge par la route.

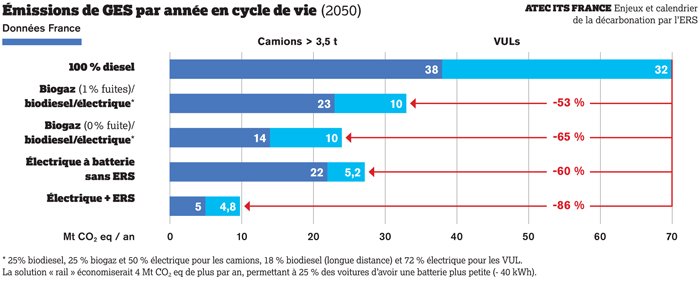

Selon l’étude, il faudrait disposer de 9 000 km d’autoroutes équipés de système de recharge, ce qui permettrait aux camions d’embarquer des batteries plus petites de 370 kWh, permettant de rouler 250 km en autonomie une fois sortis de l’autoroute. La puissance délivrée par l’ERS serait de 350 à 400 kW, ce qui permettrait de couvrir les cas les plus difficiles, type 44 t réfrigéré. De quoi aboutir à une décarbonation massive du fret routier (de 85 %) pour un coût d’utilisation « similaire au diesel », puisqu’une grande partie du coût sera portée par l’infrastructure. Il faudrait en effet un investissement de l’ordre de 30 à 40 milliards d’euros étalé sur dix ans (de 2025 à 2035), cet investissement étant porté par les sociétés d’autoroutes moyennant une prolongation de leurs concessions d’une vingtaine d’années. Cela suppose également « un support financier public pour la transformation de la flotte poids lourds » et l’implication d’autres pays européens pour qu’un premier réseau significatif soit opérationnel fin 2029.

* Atec : Association pour le développement des transports, de l’environnement et de la circulation.

** ITS : systèmes et services de transport intelligents.