Pour réussir à s’imposer dans l’univers routier, les véhicules à hydrogène devront s’affranchir de nombreux obstacles, à commencer par un coût dissuasif pour le moment. Difficile en effet de trouver des prix catalogues pour des camions qui n’existent pour l’instant, au mieux, qu’à l’état de prototype ! Et même pour les camions actuellement sur les routes, le tarif officiel reste discret. « Il n’y a pas vraiment de tarif officiel affiché pour l’instant, c’est le cas par exemple pour le Hyundai Xcient. Mais en fonction des retours que nous avons de la part des constructeurs, nous obtenons une fourchette de 450 000 à 600 000 € pour un 44 tonnes », rapporte ainsi Valérie Bouillon-Delporte, directrice écosystème hydrogène Michelin et par ailleurs 1re vice-présidente France Hydrogène. Les premiers utilisateurs de camions hydrogène pourront tenter de décrocher de précieuses subventions Ademe dans le cadre d’appels à projets, comme le rappelle Ovarith Troeung, directeur général d’Hyliko : « Aujourd’hui, les coûts sont deux à trois fois plus élevés que le diesel. Avec les subventions Ademe, nous devrions être inférieurs en facteur 2, voire se rapprocher du TCO en fonction du succès du futur appel à projets avec l’annonce des premiers lauréats en 2024. La mise à l’échelle devrait continuer à baisser les prix et il en sera de même pour le prix de l’hydrogène. » S’il espère un rapprochement des TCO à l’horizon 2030, le différentiel de prix constituera d’ici-là un frein à l’acquisition parfois rédhibitoire. Pour faciliter la tâche des transporteurs, Hyliko mise sur l’offre locative tout compris (camions, entretien et ravitaillement) afin de lisser les prix. De quoi remettre en cause le traditionnel schéma d’acquisition-revente, qui prévaut encore pour bon nombre de transporteurs. Autre solution, le géant du transport et de la logistique Ceva Logistics (13) table pour sa part sur une utilisation quasi 24 h/24 des véhicules, seul moyen d’amortir un coût d’acquisition élevé. « Les camions électriques ou hydrogènes coûtent beaucoup plus cher qu’un camion diesel et vous avez intérêt à les faire tourner quasiment en continu – autour de 220 000 km par an – si vous souhaitez offrir des prix de transport réduits », avance Luc Nadal, directeur de la région Europe de Ceva Logistics. En tout état de cause, hors expérimentation subventionnée, seuls les plus gros groupes pourront se positionner sur cette technologie. « Ce sont surtout les gros acteurs qui passent commande pour des raisons de réputation ou d’innovation », rapporte Ovarith Troeung. Ce dernier estime que les petits transporteurs viendront dans un second temps, « comme cela a été le cas avec le GNV, qui s’est d’abord construit sur la première monte et s’est ensuite étendu grâce au marché secondaire ».

C’est l’une des questions les plus cruciales, sachant que la grande majorité de l’hydrogène est actuellement utilisée en France comme réactif dans le secteur industriel. En effet, 70 % de la consommation est concentrée autour du raffinage, de la production de méthanol et d’ammoniac et sa production est marquée pour l’instant d’une très forte empreinte carbone. Sa décarbonation est donc cruciale, qu’elle soit par exemple obtenue par électrolyse à partir d’énergie durable (hydrogène vert avec l’éolien, le photovoltaïque ou l’hydraulique…), voire en recourant à l’énergie nucléaire pendant les heures creuses ou en phase de surproduction (hydrogène rose). Ces procédés s’avérant plus coûteux qu’une production d’origine fossile, l’hydrogène décarboné restera une denrée limitée qu’il paraît logique de réserver aux activités pour lesquelles il offre les meilleurs gains en matière de décarbonation. Pour les identifier, le cabinet de conseil en changement climatique Carbone 4, cofondé par Jean-Marc Jancovici, a comparé un ensemble de onze usages possibles sur trois secteurs (industrie, transport, énergie) dans une étude parue en octobre 2022 (intitulée « Hydrogène bas carbone, quels usages pertinents à moyen terme dans un monde décarboné ? »). Il apparaît que l’hydrogène bas carbone doit prioritairement aller vers la production d’ammoniac, de méthanol, la réduction directe du fer pour la production d’acier et la production d’e-GNL et d’e-méthanol pour le secteur maritime. Soit autant d’activités qui sont déjà de grandes consommatrices d’hydrogène et pour lesquelles il n’y a pas de véritables alternatives, ainsi que des secteurs dans lesquels l’usage d’hydrogène décarboné a le plus fort impact d’un point de vue quantitatif. « Pour les camions (et les trains), l’usage de l’hydrogène est pertinent, mais en quantités limitées pour certaines situations très particulières (fort besoin d’autonomie par exemple, ou encore sous forme d’hybridation entre batteries et hydrogène au sein d’un même véhicule). Ce secteur se décarbonera plutôt grâce à l’électrification. En effet, bien que le pouvoir unitaire de décarbonation de l’hydrogène soit bon dans ce secteur, l’intensité décarbonante de l’hydrogène est faible [par rapport aux autres secteurs comparés, NDLR]. Il est alors préférable d’employer l’hydrogène bas carbone pour d’autres usages », conclut l’étude. Cette position se rapproche par exemple de celle du groupe Traton (Scania, MAN, VW), qui préfère officiellement miser sur les camions à batteries, considérant que l’usage d’hydrogène sera essentiellement fléché vers d’autres usages. Ce qui ne l’empêche pas de travailler tout de même sur cette technologie, avec des tests de camions Scania prévus en Suisse avec le transporteur Traveco en 2024-2025 !

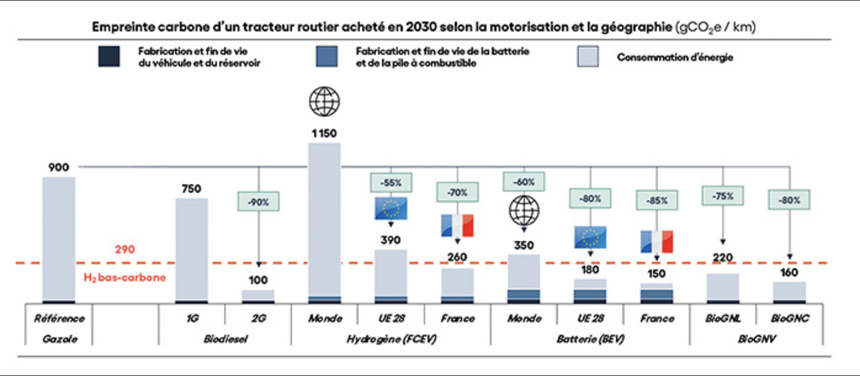

Crédit photo : Carbone 4

Le nombre croissant de réglementations portant sur la qualité de l’air en milieu urbain favorise les motorisations électriques au détriment des motorisations thermiques, responsables d’émissions de particules fines et de NOx, par la nature même du fonctionnement du moteur à explosion. « D’après notre analyse, tout ce qui relève de la moyenne distance – c’est-à-dire tous les circuits où le chauffeur revient à son point de départ en fin de journée – devrait être décarboné relativement facilement, grâce à l’utilisation de camions électriques ou hydrogène selon les circonstances », expose ainsi Luc Nadal. Pour autant, les camions à pile à combustible ne partent pas favoris d’ici la fin de cette décennie. Pour le cabinet Carbone 4, le camion électrique à batterie (ou BEV, pour Battery Electric Vehicle) semble en effet l’option à prioriser pour décarboner le segment du fret routier sur courte et moyenne distances. Ce camion « est d’ores et déjà assez mature pour répondre à la demande pour le type de distances couvertes, alors que le camion à hydrogène est moins avancé sur le plan industriel, plus carboné et probablement plus coûteux que le camion à batterie ». Un BEV reste deux à trois fois plus efficace qu’un FCEV (Fuel Cell Electric Vehicle) sur l’ensemble de la chaîne de valeur depuis la production d’électricité jusqu’à la transmission d’énergie motrice aux essieux, puisqu’il faut tenir compte des pertes énergétiques intervenant à chacune des transformations, d’abord pour la transformation de l’électricité en hydrogène par électrolyse, puis à nouveau en électricité par la pile à combustible. Un constat partagé par Luc Nadal, pour qui « les camions électriques paraissent donc plus intéressants que les camions hydrogène sur la courte et moyenne distance, à moins d’être installé à proximité immédiate d’un hydroliseur par exemple ». Cela ne l’empêchera pas pour autant de tester cette nouvelle technologie. Ceva Logistics va commencer à tester un camion hydrogène conçu par VDL pour le compte de son client Toyota. Les tests, prévus pendant cinq ans, doivent démarrer en fin d’année 2023. C’est déjà le cas de DB Schenker, qui teste également un camion hydrogène produit par Hyzon entre les villes de Cologne (Allemagne) et Eupen (Belgique), distantes de 90 km. En France, les transports Chabas (84) comptent expérimenter cette solution pour le compte de Carrefour dans le cadre du projet Cathyopé, tandis que Jacky Perrenot (26) attend ses dix camions à hydrogène Iveco dans le cadre du programme H2Haul.

Au-delà de 500 km par jour, les camions électriques à batteries atteignent actuellement la limite de leur autonomie. La grande autonomie annoncée pour les camions hydrogène pourrait leur permettre de s’imposer, malgré quelques bémols. La recharge rapide pendant les pauses obligatoires des chauffeurs devrait permettre de rebooster l’autonomie des camions électriques. « Une fréquence élevée des pauses autorise les camions de faible autonomie à parcourir des distances élevées grâce à des recharges régulières », avance Carbone 4, qui voit également se profiler de nouvelles organisations logistiques de convoyage bas carbone entre terminaux. Ceva Logistics envisage ainsi la création d’un service de navettes sur des grands axes routiers européens, en proposant aux transporteurs de lui confier leurs remorques sur la partie longue distance. Enfin, les camions à hydrogène seront également en concurrence avec ceux roulant au biodiesel de deuxième génération, ainsi que les camions gaz, dont le pouvoir de décarbonation est plus élevé selon Carbone 4.

Plus long à développer que le camion électrique à batterie, le camion à hydrogène risque d’arriver tardivement sur le marché, ce qui pourrait jouer en sa défaveur. Les constructeurs historiques comme Mercedes, Volvo, DAF ou Iveco avancent des dates sur la seconde partie de la décennie, sans beaucoup plus de précision. « La temporalité du déploiement joue en défaveur du camion à hydrogène vis-à-vis de son concurrent à batterie. Il est probable qu’à cette échéance, la technologie à batterie aura continué d’évoluer et sera encore plus mature qu’aujourd’hui, y compris sur le plan technique », insiste Carbone 4. Les tracteurs BEV de 750 kWh de batterie, capables d’offrir une autonomie suffisante pour des trajets moyenne-longue distance, devraient ainsi arriver sur le marché en 2025. Une autre difficulté tient au nécessaire déploiement d’un réseau de distribution ad hoc pour la charge et la distribution d’hydrogène. « Développer à la fois les technologies à hydrogène et à batterie demanderait ainsi de mobiliser en double un appareil industriel et des investissements lourds. Il peut paraître difficile d’envisager un déploiement parallèle de ces deux réseaux distincts ; or les infrastructures électriques sont celles qui sont susceptibles de se développer en premier, poussées par le développement des camions à batterie sur la logistique régionale et en synergie avec les besoins pour les trajets de longue distance des véhicules légers », développe Carbone 4. Une fois ces infrastructures pour camions à batteries déployées et les changements organisationnels mis en place, « il est peu probable qu’un nouveau mouvement s’enclenche pour un déploiement massif des FCEV, car cela conduirait à réduire l’amortissement des infrastructures pour BEV d’une part, et à revenir à nouveau sur l’organisation logistique d’autre part », tranche Carbone 4, qui destine de fait les camions à hydrogène sur des activités de niche, « type très longue distance, ou bien une utilisation dans le cadre de flottes captives », ce qui est loin d’être réducteur. Le cabinet de conseil prévoit surtout l’essor du camion à hydrogène après 2030, avec une estimation qualifiée de « relativement ambitieuse » de 10 % du marché neuf à cette échéance.