Il est conseillé de vérifier l’éligibilité du bénéficiaire et de son projet au regard de la fiscalité avant de s’engager dans une démarche de mécénat. Le projet doit être conforme à l’intérêt général. Selon la loi*, le mécénat se définit comme un « soutien matériel apporté, sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un intérêt général ». Aux termes du code général des impôts, sont éligibles au mécénat « les œuvres ou organismes d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises. » En fait, la liste des organismes ou associations éligibles au mécénat est très large. Les articles 238bis et 200 du code général des impôts précisent les règles relatives à l’éligibilité des bénéficiaires. À noter que le mécénat peut se faire au profit d’organismes agréés dont le siège est situé dans un État membre de la Communauté européenne ou dans un État faisant partie de l’Espace économique européen qui a conclu avec la France une convention fiscale contenant une clause d’assistance administrative en vue de lutter contre la fraude ou l’évasion fiscale.

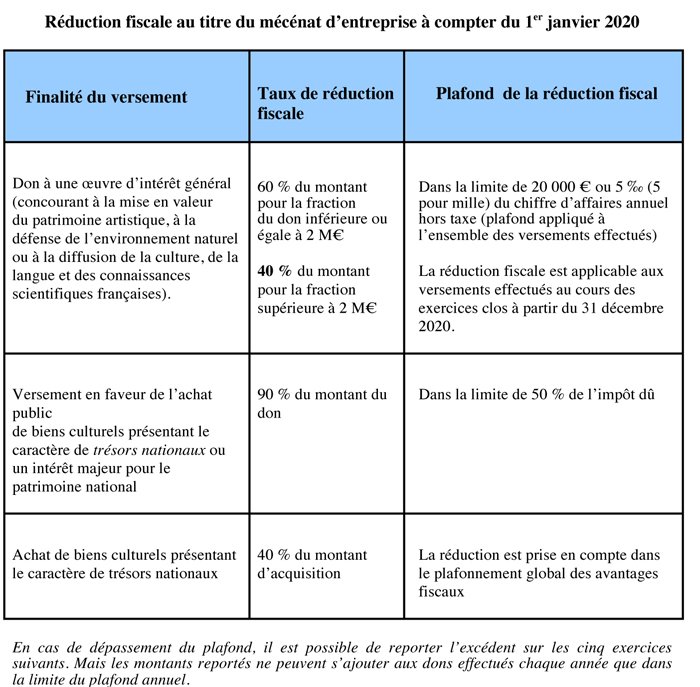

Depuis l’adoption de la loi du 1er août 2003, dite « loi Aillagon » (du nom de l’ex–ministre de la Culture), les entreprises peuvent déduire de leurs impôts 60 % du montant de leurs dépenses de mécénat dans la limite de 20 000 euros ou 0,5 ‰ du chiffre d’affaires annuel hors taxe, pour leurs dons jusqu’à 2 millions d’euros. Au-delà, le montant de la réduction fiscale est plafonné à 40 %. Par dérogation au seuil de 2 millions d’euros, le droit à déduction est maintenu au taux de 60 % pour les dons réalisés au profit d’organismes à but non lucratif qui viennent en aide aux personnes en difficulté. En cas de doute concernant la possibilité, pour un organisme, de recevoir des dons éligibles aux réductions d’impôt et d’émettre des reçus fiscaux, il est possible de vérifier cette possibilité auprès de l’administration fiscale en lui posant la question à travers un rescrit. L’éligibilité au mécénat permet de délivrer des reçus de don (reçu fiscal n° 11580) qui permettront à l’entreprise de déduire une partie du montant du don de son impôt sur les sociétés. Le versement d’un don n’est pas soumis à la TVA. Il faut savoir que pour les dons d’un montant annuel supérieur à 153 000 euros par structure, le bénéficiaire doit déclarer à l’administration fiscale l’identité du donateur. Les dons de denrées alimentaires ne sont pas concernés par cette déclaration.

* Arrêté du 6 janvier 1989 relatif à la terminologie économique et financière