Le point commun entre une SARL et une SAS réside dans le fait que la responsabilité des associés est limitée aux apports. Ce qui leur permet de protéger leur patrimoine personnel. Ainsi en cas de dettes, les créanciers ne pourront saisir que les biens de la société. Mais, en pratique, il arrive que les banques exigent une caution personnelle du dirigeant et/ou des associés avant d’accorder un crédit. Les exigences du banquier seront encore plus grandes si la société ne détient pas de fonds propres. En effet, pour créer une SARL ou une SAS, un capital de 1 euro suffit mais vis-à-vis des tiers, la solidité financière de l’entreprise apparaît comme douteuse.

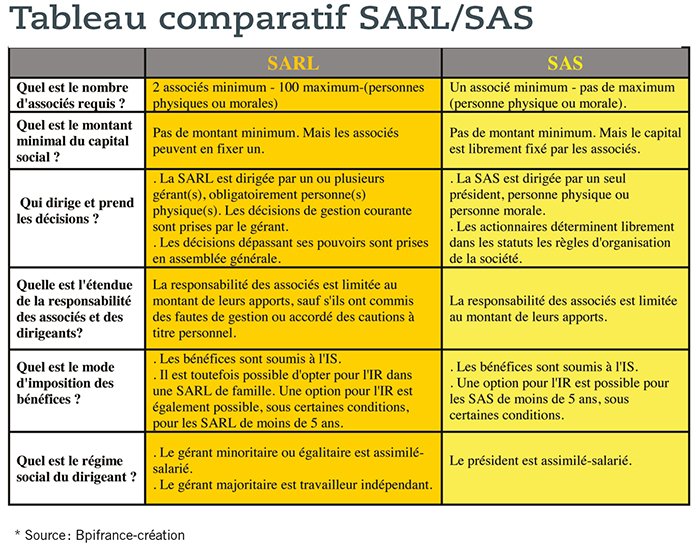

Il faut savoir que le dirigeant d’une SARL est dénommé « gérant » de la société alors que celui qui pilote une SAS est « président ». La rémunération du gérant de SARL est librement déterminée par les associés, qui peuvent la modifier à tout moment par uvote en assemblée générale ou par une décision unanime des associés. Quant au président de SAS, les statuts peuvent fixer le montant de sa rémunération ou indiquer la procédure à suivre pour le fixer. Il arrive qu’il décide de lui-même le montant de sa rétribution, mais il doit alors faire approuver sa décision par l’assemblée générale et la consigner dans un PV. À noter que dans les deux types de société, la rémunération des dirigeants est déductible du résultat. S’agissant de la protection sociale, le gérant majoritaire est obligatoirement affilié au régime TNS (travailleurs non salariés) et cotise à la Sécurité sociale des indépendants (ex-RSI). Quant au gérant minoritaire de SARL et au gérant égalitaire, ils ont le statut d’assimilé-salarié. Ils sont ainsi automatiquement rattachés au régime général de la Sécurité sociale. Il en est de même pour le président d’une SAS rémunérée. Même si la réforme du RSI permet désormais aux indépendants de bénéficier d’une assurance maladie quasiment équivalente à celle des assimilés-salariés, la couverture sociale du gérant assimilé-salarié reste plus étendue (accident de travail, indemnités journalières plus intéressantes pour la maladie etc.). À noter toutefois que cette protection dont bénéficie le dirigeant qui a le statut d’assimilé-salarié, se traduit par une cotisation sociale plus élevée que celle de l’ex-RSI. De plus, ce statut exclut toute indemnisation en matière d’assurance chômage. Dans certaines situations, par exemple lorsque la rémunération du dirigeant est élevée, le régime TNS peut être plus avantageux car il permet de déduire intégralement du revenu professionnel les cotisations versées aux régimes obligatoires de base et complémentaires. Un tableau qui récapitule les règles de fonctionnement de la SARL et de la SAS est présenté ci-dessous.

EI : entrepreneur individuel

EIRL : entreprise individuelle à responsabilité limitée

EURL : entreprise unipersonnelle à responsabilité limitée (SARL unipersonnelle)

SARL : société à responsabilité limitée

SA : société anonyme

SAS : société par actions simplifiée

SASU : société par actions simplifiée unipersonnelle