Une réplique de plus sur le front de la décomposition/recomposition des partenariats opérationnels entre grands transporteurs maritimes qui coexistaient depuis 2017 avec quasiment les mêmes acteurs. Après la tonitruante rupture des deux leaders du marché, Maersk et MSC, condamnant leur accord de partage de navires scellé dix ans plus tôt, puis le départ du numéro cinq Hapag-Lloyd de THE Alliance et son rapprochement inattendu avec le numéro deux Maersk au sein de Gemini à partir de février 2025, les trois coreligionnaires asiatiques laissés sur la carreau par le déserteur allemand font leur effet. ONE, HMM et Yang Ming, qui occupent tous le Top 10 des grandes compagnies de ligne, poursuivront leur coopération sous un autre nom à l’issue du retrait d’Hapag-Lloyd.

« Premier Alliance » se substituera dès février 2025, et pour une durée de cinq ans, à leur alliance existante qui devait courir jusqu’à 2030. THE Alliance, qui exploite actuellement 260 navires totalisant 3,3 MEVP, allait se retrouver avec une capacité de 2,7 MEVP après le départ de sa tête de pont bien qu'Hapag-Lloyd ne soit pas, contrairement à la croyance populaire, le plus gros contributeur actuel du groupement (26,2 % des navires), contre 38,7 % pour ONE, 17,6 % pour Yang Ming et 17,5 % pour HMM. Des trois membres restants, c'est ONE qui détient la plus grande capacité avec 1,9 MEVP tandis que les 45 navires en commande ajouteront 600 000 EVP à sa flotte.

Les partenaires asiatiques avaient récemment pris les devants pour rassurer leurs clients sur le fait que leur association pouvait tenir le choc sans Hapag-Lloyd, notamment en présentant l'offre de services pour le transpacifique effective à partir de février 2025. À l'exception de deux boucles (PN3 entre Asie et côte ouest-américaine et EC4 entre Asie et côte est-américaine), toutes les lignes actuelles devaient être préservées. Ainsi ONE était-il en mesure d’aligner 16 services Asie-Amérique du Nord, et Yang Ming, 13. En comparaison, la coopération Gemini à la capacité combinée de 3,4 MEVP, fournie à 60 % par Maersk et le solde par Hapag-Lloyd, ne propose que neuf rotations sur cette route.

« L'étroite collaboration en réseau qui existe entre les trois sociétés sera renforcée et améliorée dans le cadre de cette nouvelle collaboration à partir de février 2025. Cette nouvelle alliance tripartite offrira à ses clients des services de conteneurs de bout en bout dans les ports directs, solides et fiables, sur les trafics transpacifique et Asie-Europe », fait valoir aujourd'hui Jeremy Nixon, directeur général de ONE, société qui n’existait pas sous cette forme quand THE Alliance s’est formée en 2017. Les trois transporteurs japonais MOL, NYK et K-Line qui ont créé la compagnie en fusionnant leurs activités conteneurs naviguaient alors sous leur marque respective.

Coup en ré majeur avec MSC

Mais la principale information est ailleurs et elle a été diffusée dans une note distincte : MSC leur affrétera à partir de février 2025 des créneaux sur ses services Asie-Europe/Méditerranée. Ce faisant, l’ex-The Alliance réalise un beau coup. Sur l'Asie-Europe, MSC opère quatre boucles vers l'Europe du Nord (2M Lion, 2M Griffin, Sentosa-Swan et Britannia, tous deux en solo) et trois vers la Méditerranée (2M Jade, 2M Tiger et Dragon en autonomie). MSC est en mesure de respecter ce programme en solo et une fois que ses services disposeront de leur flotte au complet, le leader mondial de la ligne régulière alignera l'équivalent de 2,4 MEVP sur les routes Asie-Amérique du Nord et Asie-Europe, soit presque l'équivalent de Maersk et de Hapag-Lloyd (2,6 MEVP).

L’accord avec MSC permettra à la nouvelle alliance des transporteurs asiatiques d'effectuer neuf services hebdomadaires sur le trade majuscule des lignes Est-Ouest (contre quatre actuellement par THE Alliance). Il comble ainsi en partie les faiblesses du trio sachant que le trade Asie-Europe est vorace en capacités : 12 navires de 18 à 19 000 EVP seraient nécessaires pour un seul service via le Canal de Suez (hors circonstances exceptionnelles). Or, au sein de The Alliance, HMM et ONE ont chacun 12 unités de cette taille, soit de quoi remplir un office. Yang Ming, qui vient à peine de rompre avec l’austérité budgétaire que le transporteur taïwanais pratique depuis 2022, n'a pas de gros-porteurs. Toutefois, en mai, à l'issue de la publication des résultats pour le premier trimestre, son directeur général, Patrick Tu, envisageait de commander des 24 000 EVP, « car nous ne pouvons pas continuer à dépendre de la capacité des autres membres de THE Alliance », reconnaissait-il.

Crédit photo : ©JMM

MSC, maître de l'horloge et du jeu

Après l’annonce de la scission du partenariat 2M, quasiment tous les analystes ont gagé sur le fait qu’au-delà de 2025, « MSC et Maersk redeviendront des transporteurs indépendants, tandis que deux méga-alliances subsisteront ».

Pour Alphaliner, la désolidarisation devrait même être une opération quasiment blanche pour les chargeurs, « la plupart des rotations étant déjà exploitées par un seul transporteur, plutôt qu'avec une flotte mixte ».

L’histoire s’écrit autrement. Dans un secteur hyper concurrentiel, dominé par de grandes alliances entre géants qui partagent des navires pour pouvoir assurer un réseau global, de la régularité et de la fréquence, MSC est le seul capable de vivre en autarcie. Il a absorbé 654 000 EVP en 2023, soit beaucoup plus que l'ensemble des membres de Ocean Alliance et de THE Alliance réunis, et 400 000 EVP depuis le début de l'année, ce qui équivaut à plus de la moitié de la flotte de Yang Ming, la plus petite compagnie de transport maritime de ligne du Top 10. L'armateur italo-suisse a parallèlement acquis 383 porte-conteneurs sur le marché S&P au cours des quatre dernières années, selon le décompte d'Alphaliner. Loin d'être rassénéré, son carnet de commande regorge de 130 navires totalisant une capacité de 1,8 MEVP.

Révélateur, dans le contexte actuel (détournement par le cap de Bonne Espérance en raison de la crise en mer Rouge), 376 navires sont nécessaires pour assurer les 25 boucles, contre 321 pour 27 rotations il y a un an. Grâce à course effrénée à la capacité, MSC a contribué à maintenir la flotte de 2M au quasi-complet, avec 118 navires en place contre 126 nécessaires, mais aussi à doter entièrement ses services autonomes Swan entre Asie et Europe du Nord et Dragon depuis l'Asie vers la Méditerranée.

Impossible de naviguer solo sur le trade Asie-Europe ?

Pour autant, même le leader mondial avec 20 % de parts du marché mondial ne semble pas en mesure de faire cavalier seul sur le trafic Asie-Europe. Si les compagnies exploitent en grande part leurs capacités en dehors de leurs accords de partage de navires (au cours des cinq dernières années, cette part a oscillé entre 38 et 41 % de la flotte totale), 94 % des navires placés sur le trafic Asie-Europe Nord/Méditerranée le sont dans le cadre des services d'alliances, ligne gourmande en tonnages.

Excepté sur le trade Asie-Europe, MSC naviguera solo sur les autres lignes Est/Ouest. Un réseau de 34 boucles sur cinq routes, dont sept Asie-Europe du Nord, six Asie-Méditerranée, quatre entre l'Asie et la côte ouest-américaine, six vers la côte est-américaine et 11 sur le trade transatlantique.

Ocean Alliance, ilot de stabilité

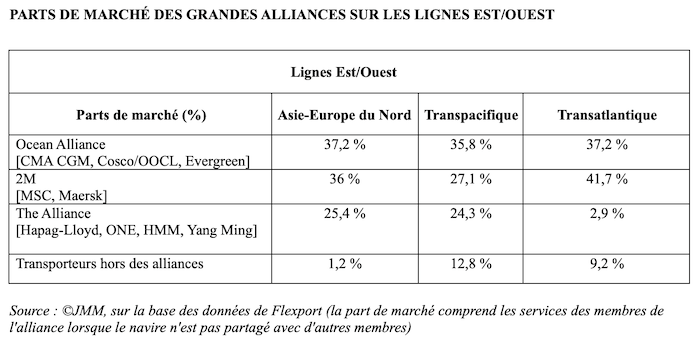

Dans ce big bang, les membres d’Ocean Alliance (CMA CGM, Cosco/OOCL et Evergreen) ont apporté un peu d'apaisement à l'agitation ambiante en renouvelant, avant l’échéance de 2027, leur coopération opérationnelle jusqu’en 2032. Lancée en avril 2017 pour une période initiale de cinq ans puis prolongé de cinq années supplémentaires en janvier 2019, Ocean est à ce stade le plus grand groupement de transporteurs en termes de capacité déployée avec sa flotte de 353 porte-conteneurs et 4,62 MEVP au service du réseau. Et bien davantage d'ici 2027 au regard du carnet de commandes de ses membres : 2,38 MEVP dont 1,1 MEVP pour CMA GGM même si toutes les unités ne seront pas mises au service du collectif. La part de marché du groupement est estimée à 37,2 % sur le trafic Asie-Europe et à 35,8 % sur les routes Asie-Amérique du Nord et à 37,2 % sur le trade Europe-Amérique du Nord.

La prorogation du partenariat a en tout cas fermé d’emblée la porte à tout remaniement d'ampleur tout en laissant néanmoins ouverte la possibilité au transporteur taïwanais Wan Hai de les rejoindre.

Une puissance controversée

En l'état actuel des coopérations, les trois principales alliances, qui fédèrent neuf des dix plus grands transporteurs mondiaux, dominent à 82 %, par la capacité déployée, les échanges Est-Ouest entre l'Asie, l'Europe et l'Amérique du Nord contre 30 % entre 1996 et 2011. Cela ne signifie pas pour autant que les transporteurs contrôlent 80 % des volumes mondiaux de conteneurs. Mesurée en EVP, un tiers relève du champ d'application des alliances. Calculé en EVP par mille parcouru, 54 % de la demande mondiale est couverte par les consortiums.

Mais il n’en demeure pas moins qu’elles règnent sur les routes est-ouest et jouent un rôle clé dans la gestion des capacités, ce que la crise sanitaire a particulièrement mis en exergue. Ce seul fait est à l’origine de leurs tensions avec les administrations de plusieurs pays aux États-Unis, en Corée du Sud ou encore en Chine. En Europe, cette puissance de marché, régulièrement dénoncée par des associations européennes de chargeurs, de transitaires et autres prestataires de la supply chain, a fini par convaincre la direction européenne de suspendre le régime d’exemption qui permettait aux transporteurs maritimes, réunis en consortia, de déroger aux règles antitrust de l'Union européenne, le législateur attendant que le partage de capacités stimule la concurrence et fasse baisser les prix du transport maritime.

Depuis le 1er janvier, le transport maritime de conteneurs a basculé dans le régime européen du droit commun. Enfin presque. Car la décision européenne, qui ne les rend pas pour autant illégales, pourrait ne rien changer à tout ce qu'on leur reproche.

Adeline Descamps

Alliances : avant et après 2025

Avant 2025

- 2M : MSC, Maersk

- Ocean Alliance : CMA CGM, Cosco/OOCL, Evergreen

- THE Alliance : Hapag-Lloyd, ONE, HMM et Yang Ming

2025

- MSC en solo (excepté sur le trade Asie-Europe où il partagera des capacités avec Premier Alliance, formée par ONE, HMM et Yang Ming qui prendra le relais de THE Alliance une fois Hapag-Lloyd sorti)

- Gemini (à partir de février 2025) : Maersk, Hapag-Lloyd

- Ocean Alliance (renouvellement jusqu'en 2032) : CMA CGM, Cosco/OOCL, Evergreen

- Premier Alliance (à partir de février 2025) : ONE, HMM et Yang Ming + coopération avec MSC sur la route Asie-Europe du Nord

Contribution actuelle des compagnies à leur alliance respective (en termes de capacités)

2M

MSC (27,3 %)

Maersk (41,5 %)

Ocean

CMA CGM (43 %)

COSCO/OOCL (51,2 %)

Evergreen (69,4 %)

THE Alliance

Hapag-Lloyd (41,3 %)

ONE (67 %)

HMM (69,7 %)

Yang Ming (77,5 %)

Source : Alphaliner

>>> Lire sur ce sujet

Conteneur : MSC s'est discrètement assuré 20 % de parts de marché

MSC : 383 navires d'occasion acquis en quatre ans

CMA CGM, Cosco, OOCL et Evergreen rempileront pour cinq ans en 2027

MSC et Hapag-Lloyd gagnent en autonomie dans une perspective post-alliance

Les effets de ricochet possibles créés par la nouvelle alliance entre Maersk et Hapag-Lloyd

Alliance Maersk/Hapag-Lloyd : un service premium pour quelle clientèle ?

Maersk-MSC : les questions que pose la rupture

Des conférences aux alliances, quel bilan ?

Prédominance d'Ocean Alliance : un problème pour le législateur européen ?