Réfutant les allégations qui prêtent aux consortiums une toute puissance sur les grandes lignes maritimes avec 83 % de la capacité totale, Alphaliner soutient que les neuf transporteurs composant les trois principales alliances – 2M [MSC, Maersk], Ocean Alliance [CMA CGM, Cosco/OOCL, Evergreen], THE Alliance [Hapag-Lloyd, ONE, HMM et Yang Ming] –, exploitent en réalité la majorité de leur capacité en dehors de leurs accords de partages de navires.

Au cours des cinq dernières années, cette part aurait, selon l’analyste, oscillé entre 38 et 41 % de la flotte totale.

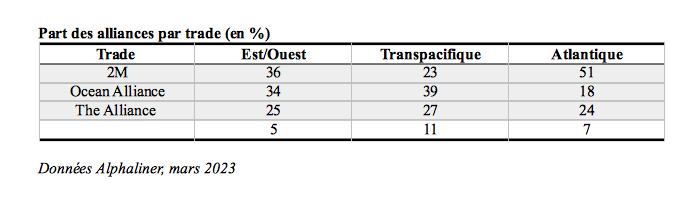

Capacité opérée de manière indépendante

En revanche, toujours selon Alphaliner, 94 % de la capacité sur le trafic Asie - Europe Nord/Méditerranée est bel et bien assurée dans le cadre de services d'alliance. Pour des raisons structurelles. « Il s'agit de la plus longue des grandes routes est-ouest et elle présente la plus grande barrière à l'entrée pour les nouveaux transporteurs, les services exigeant un minimum de dix navires d'au moins 13 000 EVP pour rester compétitifs », répond Alphaliner.

Montée en puissance de nouveaux arrivants

Sur le transpacifique, qui a accueilli ces deux dernières années de nouveaux entrants opportunistes, les services des alliances représentent 81 % de la capacité totale.

Depuis le début du second semestre de 2020, le nombre de services introduits sur la ligne transpacifique a progressé à grande vitesse, mais elle a coïncidé avec une montée en puissance des services offerts par des opérateurs hors alliances, à l’instar de CU Lines, BAL Container Lines et d'autres.

Contrôle jusqu’à 31 % de l’offre déployée

Leur ascension a été telle, selon Sea-Intelligence, que leur offre a dépassé sur la route Asie-côte ouest-américaine celle de 2M et de THE Alliance tout en approchant celle d’Ocean Alliance. Ils ont concentré jusqu’à 31 % des capacités déployées dans le transpacifique (22,8 % avant la pandémie). Ces compagnies en sont sorties pour la plupart. Le renversement du marché ne leur a pas laissé le choix.

MSC en mesure de faire cavalier seul

Sur la route transatlantique, plus courte, où moins de navires sont nécessaires pour maintenir les rotations, les services d'alliance ne représentent que 47 % de la capacité totale.

Les parts des alliances sur les routes transpacifiques et transatlantiques ont en partie diminué parce que MSC fait de plus en plus cavalier seul. Le leader mondial de la ligne régulière exploite actuellement les trois-quarts de sa capacité mondiale en dehors de l'alliance 2M initié avec Maersk en 2015 et qui prendra fin en 2025.

Sur le transpacifique, il aligne en solo 26 unités de 260 000 EVP, loin devant CMA CGM avec douze navires et 69 000 EVP, le premier indépendant derrière le transporteur de Genève.

Maersk et Hapag-Lloyd, respectivement numéro deux et cinq du secteur, opèrent pour leur part 61 % et 57 % de leur flotte en dehors de leurs alliances respectives.

À l'inverse, les transporteurs asiatiques Yang Ming, HMM et Evergreen s'appuient largement sur leurs partenariats et ne commercialisent que 20 %, 22 % et 24 % de leurs capacités en autonomie.

Adeline Descamps

Conteneur : le miroir aux alouettes pour certaines

Conteneur : quel avenir pour les compagnies opportunistes ?

Montée en puissance des transporteurs hors alliances

Maersk-MSC : les questions que pose la rupture