Le rendez-vous annuel du consultant Dynamar, qui établit une certaine hiérarchie portuaire parmi les ports dont le trafic dépasse le million de conteneurs, bégaie.

Au royaume de cette élite portuaire, les ports asiatiques sont des rois inamovibles qui vivent depuis quelques années déjà sans crainte de destitution. Il y a certes des mouvements entre eux, au gré des années et d’événements susceptibles de perturber le transport maritime ici et là. Mais ils n’en accaparent pas moins, en entre soi, les 20 premiers rangs du classement rituel qui accueille et exclut chaque année.

Les ports « millionnaires », selon le qualificatif employé par Dynamar, étaient 122 en 2014 mais 143 en 2018 totalisant, exactement, 673 741 200 EVP

Parmi ceux qui étaient à la peine dans le classement publié en juillet 2018, seul Dammam reste en difficulté dans l’édition 2019, tandis que Port Kelang, Osaka et Algesiras ont récupéré des points de croissance.

Sur les 143 ports, « seules » 18 places portuaires (versus 22 en 2017) s’affichent en décroissance. Parmi les décrochages les plus spectaculaires, figurent quelques ports du Moyen-Orient, dont l’iranien Bandar Abbas (– 22 %), lequel était en 2017 en croissance de 24 % (2,02 MEVP) mais victime collatérale des tensions géopolitiques entre Washington et Téhéran; l’omanais Salalah (– 14 %, 3,4 MEVP), mais aussi Balboa

En Europe, trois déceptions

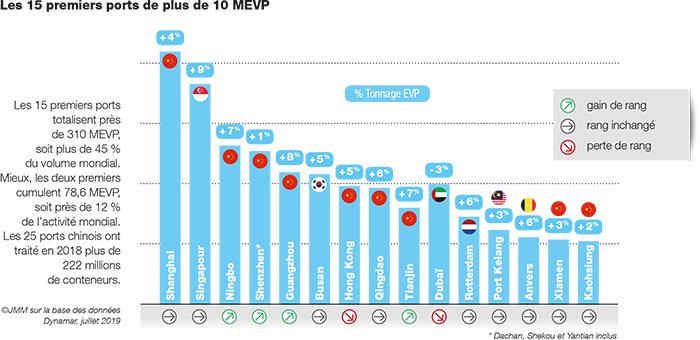

Pour les autres ports, les décrochages sont moins « remarquables », entre 1 et 5 %. On y retrouve encore le Moyen-Orient avec les saoudiens Djeddah (– 1 %, 4,2 MEVP) et Damman (– 3 %, 1,5 MEVP) ainsi que l’émirati Dubaï (– 3 %, 14,9 MEVP). En Europe, ils sont trois à décevoir (Hambourg, Bremerhaven et Gioia Tauro) et cinq en Asie (Dongguan, Dalian, Hong Kong, Bangkok et Yangon). Le sort de Hong Kong est désormais connu. Après avoir été longtemps le leader mondial jusqu’aux années 2000, tout en restant parmi les 5 premiers ports à conteneurs mondiaux, le port de l’ancienne colonie britannique perd chaque année des points au profit des ports du delta de la rivière des Perles, qui ont bénéficié ces dernières années d’investissements conséquents et qui sont aussi plus proches des industries exportatrices de la région. Hong Kong est ainsi passé en 2018 sous la barre des 20 MEVP (19,6 MEVP), pénalisé de surcroît par le passage du typhon Mangkhut (en septembre 2018) et les tensions commerciales entre la Chine et les États-Unis qui ont pesé sur la route transpacifique. Avec son trafic en repli de 1 %, à 8,7 MEVP, Hambourg justifie sa contre-performance par l’aménagement retardé de l’Elbe, qui doit permettre aux mégamax (23 000 EVP) de pouvoir descendre le fleuve. Une faiblesse qui ne devrait qu’être ponctuelle, THE Alliance (Hapag-Lloyd, One et Yang Ming) ayant annoncé le rapatriement de quatre services vers les États-Unis, le Canada et le Mexique, de Bremerhaven à Hambourg. Selon Hamburg Port Authority (HPA), ce sont quelque 500 000 conteneurs qui pourraient enrichir son trafic en 2019. Dès le premier semestre, le port hanséatique a en effet récupéré 283 000 EVP, étant désormais connecté à 29 ports américains par 14 services de ligne directs.

L’autre port allemand, Bremerhaven, est aussi en perte de vitesse (– 1 %, 5,5 MEVP). Quant au port calabrais Gioia Tauro, qui au plus haut de sa forme a géré un trafic jusqu’à 3,5 MEVP, il ne se remet visiblement pas de ses passages à vide successifs, terminant 2018 à 2,3 MEVP. L’installation italienne subit de plein fouet la concurrence du Pirée, qui depuis l’investissement chinois de Cosco, brille par ses performances (+ 18 % en 2018 avec 4,9 MEVP) et s’impose en tant que hub de la Méditerranée orientale.

2019, plus incertaine encore

En 2018, 124 ports s’affichent donc en croissance, dont six à 25 % ou plus: Buenaventura (+ 49 %), Hamad (+ 73 %), King Abdullah Port (+ 36 %), Nantong (+ 38 %), Qinzhou (+ 31 %) et San Antonio (+ 28 %). Il faut relever la constance dans la performance de King Abdullah. En 2016, le port de la mer Rouge s’était distingué pour être passé en un an de 0,5 à 1,3 MEVP. En 2017, à près de 1,7 MEVP, il engrangeait encore une croissance de 21 %. Cette fois, il fait mieux que confirmer. Non loin, dans le golfe Persique, le jeune port émirati d’Abu Dhabi, qui se donne jusqu’à 2030 pour décupler son trafic, renoue pour sa part avec la croissance après avoir concentré le mauvais sort pendant quelques exercices. Son trafic, qui stagnait à 1,5 MEVP depuis quelques années, s’affiche à 1,7 MEVP, ce qui lui permet de passer de la 105e à la 94e place.

Il faut signaler aussi la percée de Buenos Aires (+ 22 %, 1,8 MEVP), désormais 91e port mondial (bond de 12 rangs). De quoi conforter les autorités portuaires, embarquées dans un très ambitieux plan de modernisation, mobilisant des investissements à la fois publics et privés pour un montant de 1,7 Md€, dont 950 M€ sur les 10 prochaines années afin de faire passer sa capacité de 1,4 à 2,7 MEVP d’ici 2030. Par sa proximité avec la toute première zone économique du pays, le port argentin traite déjà 60 % du trafic conteneurs national.

2018 s’annonçait comme incertaine. Elle n’a pas trompé les marchés. 2019 paraît encore plus vaporeuse si bien que certains « fournisseurs » de données du secteur ont revu à la baisse leurs projections pour cette année quant au volume de conteneurs traités dans les ports. Alphaliner mise sur une croissance de 2,5 % et non plus de 3,6 %, comme estimé en janvier. Cela reste à un rythme nettement inférieur à celui des deux années précédentes, 6,7 % en 2017 et 5,2 % en 2018. Entre janvier et juin 2019, le trafic mondial de conteneurs n’a augmenté que de 1,3 %, selon les statistiques (provisoires) de STC. Plus inquiétant, les marchés émergents s’essoufflent en ce début d’année. Les importations et exportations conteneurisées de l’Afrique subsaharienne affichent une croissance plus modeste (respectivement + 1,8 % et 3,6 %) tandis que celles du Moyen-Orient/sous-continent indien, de l’Amérique latine et même de l’Australasie ont chuté de 2 % à 5 %. Finalement, ce sont les ports chinois et américains qui sont les plus résilients alors qu’ils sont les causes des maux de la planète. Mais pour combien de temps le seront-ils?

10 nouveaux entrants

→ Baltimore

→ Buenaventura

→ Casablanca

→ Freeport (Bahamas)

→ Hakata

→ Hamad

→ Prince Rupert

→ Tekirdag

→ Tema

→ Zhanjiang

3 sortants

→ Dandong

→ Khor Fakkan

→ Valparaiso

Dix nouveaux entrants en 2018

Chaque année, c’est la valse des entrées et sorties, dont il est difficile d’en tirer des enseignements définitifs, les routes maritimes correspondant aux trafics de marchandises entre les principaux lieux d’extraction et production et leurs destinations (transformation et consommation), lesquels dépendent de multiples facteurs. Quoi qu’il en soit, 10 ports ont franchi la barre du million de conteneurs en 2018 selon les données compilées par Dynamar, dont le classement recense désormais 143 places portuaires « millionnaires ». Il faut noter que ceux qui entrent sont aussi ceux qui ont affiché les plus fortes croissances cette année-là. Dopé par une hausse de son trafic de 49 %, le port colombien de Buenaventura se hisse directement à la 115e place avec 1,36 MEVP. Grâce à sa croissance fabuleuse de 73 %, le qatari Hamad se propulse au 117e rang (1,34 MEVP). Avec Tekirdag et ses 16 % de croissance, la Turquie dispose désormais de 4 ports dont le trafic dépasse le million de boîtes (1,08 MEVP pour le port bordant la mer de Marmara qui atterrit au 134e rang). Freeport (Bahamas), qui était sorti du palmarès en 2017, entre à nouveau, porté par ses 23 % de hausse, à la 136e place avec 1,05 MEVP. Zhanjiang est un nouvel acteur chinois à entrer dans le « harbor book », au 142e rang. Le hub des transports de la province du Guangdong, qui doit être relié au reste du pays par 5 lignes ferroviaires à grande vitesse (dont certaines ouvertes) et où est planifié un port en eaux profondes dans les années à venir, a enregistré une croissance de 12 % avec 1,01 MEVP. Plus modestes dans les progressions, Casablanca (Maroc) parvient à la 139e place avec 1,03 MEVP (+ 5 %). La croissance de 6 % du port américain de Baltimore lui permet d’entrer à la 141e place avec 1,02 MEVP. Hakata offre au Japon son 6e port « millionnaire » et échoit de la 140e place avec 1,033 MEVP (+ 4 %). Prince Rupert (Canada) devient le 138e numéro (1,036 MEVP). Tema au Togo est le 7e port africain et le deuxième de l’Afrique de l’Ouest à figurer in extremis au 143e rang (1,01 MEVP).

A.D.

18 ports en décroissance

Les plus spectaculaires:

→ Bandar Abbas (– 22 %)

→ Balboa (– 16 %)

→ Salalah (– 14 %)

124 ports en croissance

Les plus spectaculaires:

→ Hamad (+ 73 %)

→ Buenaventura (+ 49 %)

→ Nantong (+ 38 %)

→ Port King Abdullah (+ 36 %)

→ Qinzhou (+ 31 %)

→ San Antonio (+ 28 %)

→ Abu Dhabi (+ 24 %)

→ Rizhao (+ 24 %)

→ Freeport (Bahamas, + 23 %)

→ Gdansk (+ 23 %)

→ Jacksonville (+ 23 %)

→ Londres (Tilbury et London-Gateway, (+ 22 %)

→ Buenos Aires (+ 22 %)

→ Izmit (+ 21 %)

Trafic par pays rapporté au nombre de ports

Rapporter le trafic d’un pays au nombre de ports montre à quel point la géographie est souveraine. Les trois seuls ports malaisiens additionnent près de 23 MEVP quand les six ports japonais en collectent un peu plus de 17 millions. Un seul port suffit à la Belgique et aux Pays-Bas pour faire le triple de trafic des deux ports français réunis, pourtant bien servis par la nature.

Il faut 15 ports américains pour assurer à peine 1/4 de ce que réalisent les 25 ports chinois. Et ainsi de suite… Mais plus intéressant serait d’analyser leur performance au prorata de leur desserte en infrastructures de transbordement, corridors logistiques, services intermodaux (autoroutes, rail, barges et transport maritime de courte distance), autant d’éléments déterminants dans les choix des armements.

Dans la manutention, les trois premiers s’arrogent 40 % du marché

Les 10 premiers groupes de manutention dans les terminaux conteneurisés de plus de 1 million de conteneurs ont conservé leur part de marché mondiale de 39 % avec 312,1 MEVP manutentionnés, à nouveau en croissance de 5 % par rapport à 2017. L’ordre a quelque peu changé, notamment dans le bas du classement. Le groupe singapourien PSA règne toujours sans conteste, affichant une croissance proche des deux chiffres de son activité (+ 9 %, à 61,3 MEVP). Il creuse l’écart avec le numéro 2 – désormais de plus de 10 millions de conteneurs – avec le hongkongais Hutchison Ports (49,6 MEVP), cependant en hausse de 6 %. DP World a achevé l’année sur 42,30 MEVP (– 1 %), en difficulté à Dubaï. La filiale de Maersk, APM Terminals, a soldé 2018 sur une croissance de 6 %, à 41,9 MEVP (+ 6 %). Pour les 4 premiers mondiaux, donc, l’ordre est inchangé, les croissances sont peu ou prou similaires à celles de l’année dernière, excepté DP World. En revanche, ensuite, les deux groupes chinois – China Merchant Ports et Cosco Shipping Ports – s’échangent les 5e et 6e places, le premier passant derrière le second grâce à un exercice favorable de Cosco (+ 5 %, 36, 6 MEVP) qui avait vu son trafic reculer de 10 % en 2017, et à une plus faible dynamique pour CMP (+ 3 %, à 31,8 MEVP). Le conglomérat maritime chinois, soutenu par l’État, le doit aussi probablement à l’intégration d’OOCL. Til, filiale de MSC, garde son rang (le 7e) et affiche une croissance légèrement moindre (+ 5 % contre + 6 % en 2017, avec 25,2 MEVP). Ensuite, il faut noter la permutation entre SSA Marine et Eurogate, qui opère deux ports en difficulté (Hambourg et Gioia Tauro). L’allemand poursuit sa descente (– 1 % en 2017, – 3 % en 2018, à 6,6 MEVP) et se voit rétrograder en 10e position, au profit de SSA Marine qui affiche la plus forte progression de tous (+ 11 %, 8 MEVP) tandis que le philippin ICTSI garde son 8e rang mais voit son activité progresser de 6 % (8,8 MEVP). Pour les trois derniers du classement, les volumes n’ont rien de comparable: bien en deçà des 10 MEVP traités. Le cabinet de conseil britannique Drewry, qui a publié en août Global Container Terminal Operators Annual Review and Forecast 2019, a manifestement une autre vision des forces en présence. Selon ses « calculs », l’intégration d’OOCL aurait permis à Cosco de gravir rapidement quelques marches pour se hisser à la 3e place mondiale avec 46,1 MEVP manutentionnés en 2018, à quelque 0,6 million de conteneurs d’Hutchison Ports (46,7 MEVP), lequel reste largement distancé par un de ses actionnaires (à hauteur de 20 %), PSA avec ses 60,3 MEVP triomphants. Le trio de tête s’accapare 40 % du volume de conteneurs manutentionnés en 2018. Le consultant prévoit une croissance mondiale de 4,4 % par an en moyenne, portant le volume manutentionné à 973 MEVP en 2023.

* Conteneurs chargés et déchargés de/vers des navires océaniques (de haute mer et à courte distance), pleins et vides, d’exportation et d’importation, y compris le transbordement.

** Les données sont basées sur les années civiles (janvier-décembre 2018).