En utilisant toutes les informations disponibles, le Boston Consulting Group (BCG) estime que la croissance du trafic conteneurisé devrait être de 2,2 % à 3,8 % durant les prochaines années. Il prend pour scénario médian une croissance à 3,2 %. Cela correspond donc à un volume mondial de 170 MEVP à 183 MEVP en 2020.

Partant d’un déséquilibre offre-demande de 7 % à la fin de 2015, le BCG estime à 3,7 % la croissance composée annuelle de la flotte cellularisée entre 2016 et 2020, rappelant qu’entre 2012 et 2015, la croissance composée annuelle a été de 6,6 %. Les modèles mathématiques du consultant arrivent donc à la conclusion que le déséquilibre entre l’offre et la demande sera compris entre 8,2 % et 13,8 % en 2020, soit 2 MEVP à 3,3 MEVP. Il faudrait mieux s’y préparer.

Ces données sont détaillées par régions. Ainsi les importations nord-européennes en sortie d’Asie ne devraient-elles pas beaucoup augmenter jusqu’en 2020 (voir graphe ci-contre).

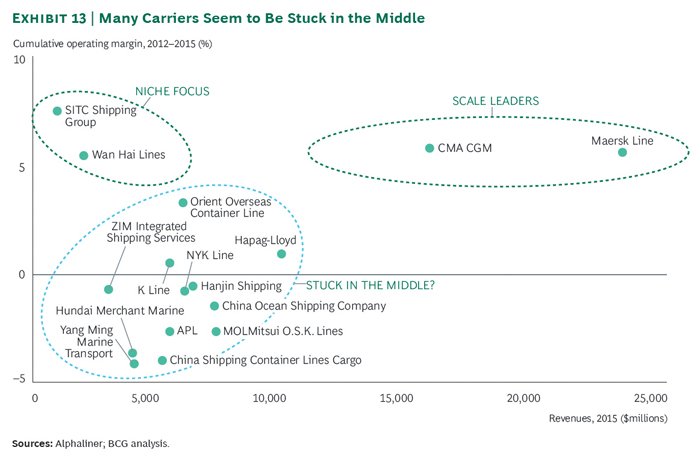

Selon l’analyse du consultant, il n’y a plus que deux possibilités pour survivre: devenir un leader de l’économie d’échelle ou un opérateur de niches régionales. Les compagnies qui ne sont pas en capacité de devenir l’un ou l’autre sont en situation délicate: elles ne peuvent ni réduire suffisamment leurs coûts, ni faire la différence sur leur offre commerciale ou leur prix. Elles sont donc dans une une situation dangereuse dans un secteur qui ressemble de plus en plus à celui des « commodities », note le BCG. Le nombre des alliances a augmenté et leurs offres tendent à se ressembler de plus en plus (dessertes directes, fiabilité des dates de départ des navires, etc.). Grâce aux plates-formes technologiquement de plus en plus avancées, les « clients » disposent de plus en plus d’opportunités pour faire leurs courses, « ce qui renforce la banalisation (commoditization) du secteur. En outre, les commissionnaires de transport ont pu augmenter des parts de marché et capturer plus de clients directs, en particulier les clients de taille moyenne, les plus rentables.

Selon l’expérience acquise auprès de ses clients (armateurs ou chargeurs?), le consultant américain estime que les transporteurs conteneurisés peuvent améliorer leurs résultats en suivant six prescriptions rédigées, malheureusement dans le langage propre aux consultants en stratégie, abscons et général.

Regroupement et libération des synergies

Pour augmenter leur taille, les transporteurs ne sont pas obligés de devenir membre d’une alliance (le terme Vessel Sharing Agreement n’est jamais utilisé). Ils peuvent mixer les fusions mondiales et des regroupements régionaux. La fusion augmente la taille de l’entreprise. Elle peut également libérer des synergies latentes qui peuvent être essentielles. Les transporteurs peuvent récolter les bénéfices de ces synergies en étant plus avisés dans le déploiement de leurs flottes et de leurs réseaux. Ils ont également besoin de réévaluer les contrats avec leurs gestionnaires de terminaux et leurs transporteurs terrestres. Ainsi peuvent-ils augmenter leur présence dans les zones dont les demandes de transport sont fortes et la réduire dans celles dont la demande baisse durablement. Développer une plate-forme efficiente de centres de services partagés peut se révéler essentiel pour améliorer la productivité et la qualité d’une gamme toujours plus large de services. Et « éventuellement, la mondialisation des conteneurs vides peut aider à la réduction des coûts de repositionnement des parcs ». Le mythe du conteneur gris refait surface plus ou moins régulièrement depuis 25 ans. En juin 1994, la Commission européenne estimait à 395 $ le coût par EVP de la gestion individuelle d’un vide et invitait les transporteurs à mettre en commun leurs parcs de vides; vides qui sont généralement toujours dans la même zone.

Cependant, prévient le BCG, pour tirer le maximum de gains des synergies résultant d’une fusion, les compagnies ont besoin de rapidement migrer vers un système informatique commun et de partager les mêmes procédures. L’expérience du consultant lui suggère qu’en maximisant les synergies, il est possible de réduire les coûts de 5 % à 10 %.

Approfondir le champ d’une alliance

Sans même s’engager sur le chemin de la fusion, il est possible de libérer plus de synergies latentes des alliances. Les transporteurs ont été « timides » à tirer tous les avantages de ce type de partenariat. Ainsi pourraient-ils regrouper leurs capacités d’achats ou certaines de leurs opérations comme la gestion des parcs de conteneurs, et combiner des centres de services partagés dans les régions porteuses, suggère le BCG. Le résultat d’exploitation (Ebit) devrait s’en trouver améliorer d’environ 3 %.

Optimiser le core business

Sur le nouvel échiquier du transport conteneurisé, il est temps d’évaluer la rationalité économique des dessertes qui se sont multipliées depuis une dizaine d’années. Cela peut être délicat à faire au sein d’une alliance comptant de nombreux membres, car les processus de décision peuvent être assez rigides, reconnaît le BCG. Un gain de 5 % à 7 % du résultat d’exploitation peut être espéré.

Renforcer l’excellence commerciale

Même dans un secteur qui tend à se banaliser, les exploitants peuvent faire la différence auprès de leurs clients en faisant du yield management, en étant plus efficaces commercialement et en soignant leurs réseaux de distribution, affirme le consultant qui ne précise pas sa pensée en matière de yield management. Il souligne cependant que les puissantes plates-formes commerciales mises en place par les commissionnaires de transports laissent penser que des parts de marché peuvent être grapillées en particulier sur les segments de clientèle les plus rentables que sont les clients de taille moyenne; 3 % à 5 % de mieux sur le résultat d’exploitation.

Extraire plus de valeur des marchés périphériques en optimisant la part du portefeuille

Les transporteurs seraient bien inspirés d’accroître le développement de plus de services de réexpédition dans les zones en forte croissance comme le sous-continent indien, le Moyen-Orient, l’Afrique ou l’Amérique latine. Il est question de services de porte-à-porte, de stockage de marchandises dans le réseau terrestre du transport maritime. Ceci devrait améliorer de 4 % à 6 % la rentabilité des actifs du transport, estime le BCG qui évite d’évoquer ce vieux concept d’intégration verticale.

Numérisation du secteur

Pour améliorer l’efficacité de leur plate-forme commerciale et de leur système de booking, les transporteurs peuvent tirer avantage des technologies numériques. Celles-ci peuvent également les aider à augmenter l’efficacité de leurs procédures internes et de la gestion de leur flotte. Et le BCG de citer en exemple les systèmes d’échanges d’informations entre le navire et la terre. Tous les éléments de la chaîne de valeurs (transporteur maritime, terminaux, transporteurs terrestres, clients) peuvent bénéficier d’un usage intelligent des nouvelles technologies numériques.

Le BCG conclut son étude en rappelant que le transport conteneurisé mondial est entré dans une nouvelle ère, celle des défis « intimidants ». La surcapacité sera persistante, et la demande mondiale stagnante. Chaque transporteur se doit de renforcer sa performance individuelle pour augmenter ses chances « d’étaler le mauvais temps à venir ».

*Sailing in Strong Winds. The new Normal in Global Trade and Container Shipping. November 2016.