Publiée le 1er septembre, l’analyse mensuelle du Bimco sur la situation des marchés du vrac sec reste relativement optimiste. La demande en matières premières a été positive, note l’organisation internationale. Ainsi, les importations de minerais de fer à destination de la Chine ont progressé de 9,6 % au premier semestre. Le charbon s’équilibre par rapport au second semestre 2015, mais affiche une croissance de 5 % à comparer aux six premiers mois de cette même année. La situation est moins réjouissante sur le thermal coal. Le doux hiver 2015/2016 a pesé sur la demande.

S’agissant des vracs mineurs, les exportations chinoises d’acier continuent de supporter la forte production, et par voie de conséquence l’importation de minerais de fer. Les expéditions d’acier sont en croissance de 9,4 % sur le premier semestre.

Les barrières douanières, imposées notamment dans les pays occidentaux, n’ont eu que peu d’impacts sur la production et les exportations. Une grande partie des aciers produits en Chine est destinée aux marchés asiatiques. Il est cependant étonnant de voir les importations de charbon en Chine se réduire alors que la production d’acier continue de croître. En effet, sur les mois de janvier et de février, le charbon s’est contracté, note le Bimco, mais a repris sur une courbe ascendante dès les mois de mai et de juin. Les sidérurgistes chinois ont dû puiser dans les stocks portuaires. Le 5 juin, les ports de la baie de Bohai ont enregistré une baisse de 10,7 % du niveau des stocks à 11,8 Mt.

Un Capesize à 21,25 M$

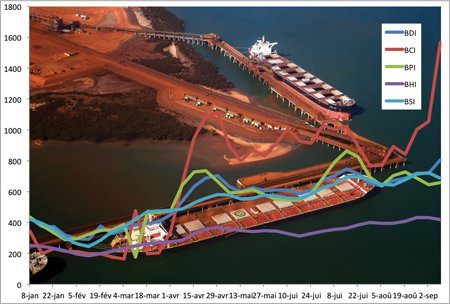

Avec une dynamique de la demande, il aurait été logique de voir une augmentation corrélative des taux de fret. Il n’en a rien été. « En comparant les indices des taux de fret du premier semestre de cette année, ils sont à 26 % en deçà de ceux de 2015, qui a déjà été une année horrible », indique la note du Bimco. Au mois d’août et sur les premiers jours de septembre, les taux de fret semblent reprendre des couleurs. « Le 10 août, le niveau des taux de fret est à la limite de la couverture des coûts d’exploitation sans possibilité de couvrir les autres coûts. Nous pensons que cette année sera encore inscrite dans le rouge pour les armements. » Des taux de fret qui ont un impact négatif sur la valeur mobilière des armements. Un Capesize construit en 2010 a été évalué à 49,75 M$ par VesselsValue en août 2014. En 2016, il est évalué à 21,25 M$.

Agir sur la démolition

Si la demande croît, l’offre n’est pas en reste. Depuis le 1er janvier, quelque 31 Mtpl de nouvelles capacités sont entrées sur le marché. Certes, le carnet de commandes des vracs secs se vide peu à peu, mais c’est principalement du côté de la démolition que le Bimco s’attarde. Sur le premier semestre, les armateurs ont démoli 23 Mtpl. Au final, la croissance de la flotte des vraquiers est estimée à 1,1 %. Un niveau de démolition attendu, mais le Bimco s’inquiète de voir les armateurs réticents à démolir les navires les plus anciens quand le marché souffre autant. La croissance de la flotte ne vient pas du nombre mais de la capacité plus importante des nouveaux navires entrants sur le marché. Sur les deux dernières années, indique le Bimco, la flotte des vraquiers, à l’exclusion des Handymax, a augmenté de 2,3 %. Celle des Handymax a progressé de 12,9 %. Sans une action sur la démolition dans les prochaines semaines, la croissance de la flotte dans les vracs secs devrait s’établir cette année à 1,8 %, « ce que la demande ne pourra pas absorber ».

Les perspectives pour les derniers mois de l’année restent optimistes. Le Bimco attend une croissance des exportations de minerai du Brésil vers la Chine, ce qui devrait soutenir la demande. Quant aux taux de fret, ils devraient encore subir des aléas sur les prochaines semaines pour finir l’année en hausse.