En 2013, l’économie mondiale a continué à progresser. Elle a atteint un taux de 3 %, soit 0,1 % de moins qu’en 2012. Dans le même temps, les principaux ports chinois affichent un trafic de 189 MEVP, soit une hausse de 6,7 %. Des chiffres toujours dans le positif mais qui se tassent par rapport aux années précédentes. Si les économies émergentes ont réussi à s’imposer avec des croissances fortes, la baisse de la demande des pays développés pèse toujours. L’activité économique américaine est convalescente et celle de la zone Euro peine à redécoller.

Pour les opérateurs portuaires, la croissance est à trouver dans des continents en pleine croissance comme l’Asie mais aussi l’Océanie. Ainsi, à lire le rapport annuel de Hutchison Ports Holding, l’activité a décru en Europe d’environ 7 % quand en Asie et Océanie, sur des volumes bien plus importants, la croissance est de 4 %. Pour la filiale néerlandaise du groupe A.P. Møller, APM Terminals, 41 terminaux sur les 65 opérés par le groupe, soit 63 %, sont implantés dans des économies émergentes. Ce sont ces 63 % de terminaux qui génèrent 80 % de l’Ebitda. Les autres terminaux, basés dans des économies développées, génèrent 20 % de l’Ebitda et représentent 37 % des terminaux.

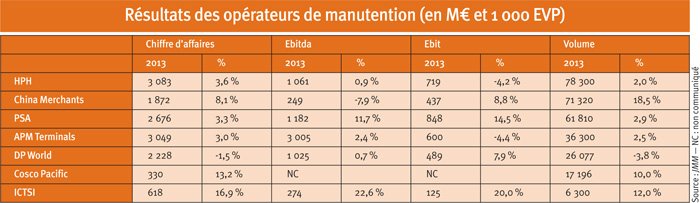

Seul DP World voit une partie de ces chiffres s’effriter. La perte de 1,5 % à 2,2 Md€ de son chiffre d’affaires tient surtout à la fin d’activités. À périmètre constant, le chiffre d’affaires est en hausse de 3,6 %. En cédant ses parts dans le Asia Container Terminal de Hong Kong, l’opérateur portuaire de Dubaï perd une partie de ses revenus. Selon le rapport annuel du groupe, le chiffre d’affaires par EVP manutentionné est en augmentation de 4,6 %. Pour DP World, la croissance a été trouvée dans les marchés asiatiques, malgré un désinvestissement à Hong Kong, et sur les marchés africain et sud-américain.

Un terrain de chasse dans l’hémisphère Sud

Cette course vers les marchés émergents prend toute sa dimension à la lumière de l’extension du réseau des opérateurs. L’Afrique et l’Amérique du Sud, notamment le Brésil, sont les terrains de chasse de ces opérateurs. En 2013, l’ouverture de nouvelles concessions dans les ports du continent africain a attisé les convoitises. De nombreux groupes ont tenté de s’imposer pour la concession du second terminal à conteneurs d’Abidjan, remporté par les groupes Bolloré et APM Terminals. Face à eux, la présence de PSA, ICTSI, CMA CGM, TIL (Terminal Investment Link avec China Merchant) comme postulant montre de l’intérêt de ces groupes pour les ports africains. Une tendance qui se décline aujourd’hui sur le futur port de Kribi au Cameroun et sur des prises de position en Afrique de l’Est. Dans les pays sud-américains, les groupes internationaux font la chasse aux opérateurs traditionnels et trouvent dans les terminaux brésiliens, mais aussi chiliens et péruviens, un attrait.

Le potentiel de croissance des terminaux portuaires dans le monde n’est pas extensible à l’infini. Si les opérateurs prévoient une année de croissance en 2014 en volume, ils regardent de plus en plus une donnée essentielle pour eux: le nombre de mouvements par portique et par heure pour améliorer leur productivité, source de croissance interne.