Europe, signes de rémission en attente

Quelques indicateurs peuvent donner la tendance des échanges continentaux pour l’année 2013, même s’ils ne couvrent ni l’année ni, naturellement, toute la diversité de l’économie des pays européens et de leurs ports. La production sidérurgique renseigne sur l’état de l’industrie européenne, le recul de la production de l’UE (− 4 % sur janvier-septembre) et de ses principaux producteurs. A contrario, les entrées de fer semblent progresser à l’échelle de l’UE.

La baisse des importations de brut liée à la chute constante de la consommation de l’UE (− 2 % en 2013) et la contraction de l’industrie du raffinage (16 raffineries fermées en cinq ans) affectent lourdement les ports pétroliers. Le bilan favorable du charbon est assez conjoncturel (+ 5 %) et le gaz retrouve des couleurs.

Les ports européens sont sensibles au niveau de la consommation de produits manufacturés importés des Européens. Les importations seraient, selon CTS, en croissance de 3 %, ce qui serait un bon signe de reprise. À cela, il faut ajouter la bonne tenue depuis plusieurs années des exportations par conteneurs,+ 4 % cette année, avec notamment une forte demande asiatique (+ 7,4 %).

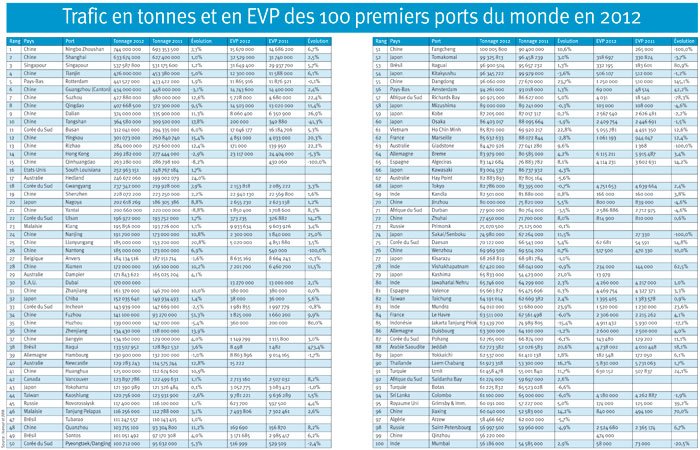

Rotterdam affichait en septembre une quasi-stabilité de ses trafics (− 0,1 %), avec les minerais et charbon liés à l’Allemagne en bonne croissance et les raffinés orientés à la hausse, mais le pétrole brut en recul net (− 6,7 %). Les conteneurs exprimés en EVP affichaient une légère régression (plus marquée en tonnage). Anvers affichait des tendances contraires (+ 3 %), moins de vracs secs mais plus de pétrole, et surtout, beaucoup plus de raffinés. Les conventionnels étaient en chute, et les conteneurs dans le même marasme qu’aux Pays-Bas (− 1,7 % en EVP et − 2,8 % en tonnage).

En Allemagne, Hambourg pense réaliser une bonne année 2013 (+ 6 %), aidé par les bons résultats des vracs secs et liquides et une conteneurisation tournée vers le haut (+ 3,6 % en septembre), avec une plus forte croissance de l’export que de l’import. La performance du port de l’Elbe est souvent contraire à celle du port de la Weser, en septembre − 8,3 % pour les trafics totaux de Bremerhaven et − 6,5 % pour les conteneurs. En revanche, les voitures neuves étaient stables. Le voisin de la Jade, Wilhelmshaven, n’est guère en forme avec un recul similaire et un nouveau terminal à conteneurs à la fréquentation anecdotique.

Le Havre tire semble-t-il les profits de ses investissements dans Port 2000, alors que la France n’est pas une des économies les plus en forme du continent. La croissance du port normand est de 4 % pour l’ensemble de ses activités, et si le brut recule, les conteneurs affichaient en septembre+ 6 %, une performance tirée par les transbordements avec l’Europe atlantique. Le voisin rouennais et La Rochelle réalisent de leur côté de bonnes expéditions céréalières.

Le port de Marseille est naturellement affecté par l’évolution du pétrole (fermeture de raffineries et du pipeline SPSE), perd des raffinés, mais voit son pôle sidérurgique conforté par Acelor Mittal, alors que les conteneurs en croissance vont préserver la présence du port français dans le club des millionnaires.

En Méditerranée, l’Espagne affiche un retour de ses importations, car la péninsule retrouve des couleurs. Cela se traduit dans la hausse des conteneurs, des voitures et du GNL. À Gijón, l’activité sidérurgique est aussi en hausse. Si Algésiras continue de profiter de son rôle de plate-forme de transbordement (+ 6 %), cette activité décline à Valence, à Barcelone et Las Palmas. La concurrence est forte en Méditerranée. Si Tanger Med est en retrait, Gioia Tauro confirme son rôle central, alors que MSC porte cette année le port portugais de Sines vers le million d’EVP. En Grèce, l’effet Cosco se traduit par une activité encore en hausse pour Le Pirée.

En Italie, en ce qui concerne les conteneurs, l’année va être différente de l’exercice précédent, croissance à La Spezia, baisse à Gênes. Le grand port historique ne peut malheureusement pas trouver de compensation dans ses autres trafics. On constate aussi de mauvaises performances à Savonne et Tarente affecté par la fermeture de sa polluante aciérie.

Aux États-Unis, du point de vue macroéconomique, l’année 2013 sera marquée par une forte chute des importations de brut (− 16 %), une baisse des exportations de charbon (demande moins forte de l’Europe) et de meilleurs volumes des expéditions de maïs et de grains. Pour les consommateurs américains, la situation est meilleure qu’en Europe, mais laisse une croissance mesurée (+ 2,3 % pour les importations de conteneurs). Port par port, les bilans 2013 seront contrastés. Long Beach, pour la première fois depuis quelques années, va gagner des conteneurs, alors même que le voisin Los Angeles en perd. Seattle, Virginia Ports, Savannah devraient régresser. Tacoma, Houston, Oakland et Vancouver vont progresser.

L’Asie et les émergents

La Chine voit sa croissance ralentir et peut s’interroger des effets sur les activités portuaires. La croissance nationale sera sans doute autour de 5 % en fin d’année. Les importations restent solides, le fer affichait en novembre + 11 %, le soja + 6,6 % et le charbon+ 20 %. La demande de pétrole brut est plus normalisée, à+ 3,2 %. La conteneurisation affiche une croissance toujours importante (+ 13 % pour le top 10 chinois). Les performances sont néanmoins diverses. Shenzhen n’avance plus, Shanghai et Canton modérément, alors que d’autres ont des croissances encore très soutenues (Qingdao, Xiamen et Dalian).

Le Japon est dans une phase intermédiaire, les importations de fer et de pétrole brut devraient terminer l’année sans changements majeurs. Le charbon meilleur marché augmente avec la demande de nouvelles unités thermiques dans l’archipel, alors que le gaz connaît un ralentissement après sa forte croissance post Fukushima. Les mesures économiques de compétitivité du gouvernement profitent aux exportations de conteneurs et de véhicules, mais la confiance favorise aussi les imports. Les bilans des ports japonais seront donc favorables.

La Corée voit ses flux conteneurs croître régulièrement, mais le ralentissement chinois pèse sur la sidérurgie (moins de fer). En revanche, le gaz est porté par une politique de dénucléarisation du parc électrique.

L’Inde n’est pas l’émergent le plus dynamique, la croissance des douze grands ports d’État reste très mesurée. Les conteneurs reculent, y compris dans les deux grands ports, Nheva Sheva (Bombay) et Chennai. La plus importante sortie de marchandises, le fer, est en voie de disparition sous l’effet de l’interdiction d’exportation. Par contre, les importations de charbon (en premier lieu sud-africain) croîssent très rapidement (+ 50 %) pour soutenir la forte demande électrique nationale.

La Russie avait profité, au début de l’année, de la demande européenne de charbon et exporte correctement minerais, pétrole et raffinés. Les reculs pétroliers de Primosk et Novorossisk témoignent de la baisse de la demande de l’Europe. La conteneurisation avance régulièrement (+ 4 %), légèrement plus forte à Saint-Pétersbourg qu’à Novorossisk. Dans ce segment d’activité, les voisins sont assez dynamiques, qu’il s’agisse d’Odessa et Constanza en Mer Noire, Klaipeda et Gdansk en mer Baltique.

Le Brésil paie toujours pour le fer, la croissance molle de la sidérurgie européenne et la modernisation d’infrastructures logistiques de son concurrent australien proche des clients asiatiques. La conteneurisation est sur de bons rails, mais les produits agricoles et forestiers exportés pâtissent un peu du ralentissement européen. À l’import, les besoins de consommation tournés vers l’Asie comme l’Europe sont importants. Santos, avec 8 à 9 %, va dépasser cette année les 3 M d’EVP, une performance qui ne dépend quasiment pas du transbordement.