Sous le titre "Boule de cristal", le courtier note que, malgré une 4e année consécutive de résultats époustouflants, "de nombreuses voix inquiètes se font entendre, prédisant une correction sévère des marchés, voire une nouvelle crise rappelant les tristes heures des années quatre-vingt". Or les fortes croissances des marchés maritimes correspondent aux fortes demandes de transport résultant de l’important développement économique de la Chine, du Brésil, de l’Inde et de la Russie. Les récentes estimations sur 25 ans (!) de la Banque mondiale amènent BRS à penser que "l’effondrement des marchés, à la suite d’une hausse historique, n’est pas un mal nécessaire, ni un passage obligé". Cela écrit, il faut se préparer ça et là à des corrections de marchés passagères, notamment dans le pétrole et les porte-conteneurs. Mais ces ajustements pourraient se produire "sans nécessairement créer la panique, l’opulence actuelle n’est pas une règle intangible et la ceinture peut être serrée que quelques crans…"

En baissant quelque peu, les taux de rentabilité des marchés maritimes rejoindraient ainsi ceux de l’industrie, "sans pour autant entrer en récession. Est-il en effet économiquement sain d’amortir un navire en trois ans, voire moins? Ou d’acheter un navire de cinq ans d’âge à un prix 30 % supérieur à son coût de construction", s’interroge, hardiment, BRS.

Cependant, l’expérience montre que la prévision la plus rationnelle peut réserver bien des surprises, bonnes ou mauvaises, après quelques mois. "La réalité des faits nous rappelle à une certaine prudence", souligne BRS avant de se réconforter en constatant que les armateurs de la vieille Europe souhaitent garder le contrôle du transport maritime en investissant massivement sans pour autant se délocaliser "totalement".

CONSTRUCTION NAVALE 2006: UN RECORD

La demande a littéralement flambé, au-delà des prévisions les plus optimistes, avec plus de 169 millions de tpl (Mtpl) de nouvelles commandes (2 950 navires) contre 117 Mtpl en 2003, 112 Mtpl en 2004 et 94 Mtpl en 2005. Les livraisons sont également en progression, atteignant la barre des 75 Mtpl (1 550 navires) contre 55 Mtpl en 2003, 62 Mtpl en 2004 et 72 Mtpl en 2005. Le portefeuille mondial croît fortement, passant en douze mois de 178 millions de tonneaux (Mtjb) à plus de 235 Mtjb, ou 345 Mtpl. Les carnets de commandes s’étalent sur trois, quatre ou cinq ans selon les chantiers.

L’année a été marquée par l’entrée en vigueur au 1er avril 2006 de nouvelles et importantes réglementations (CSR) visant à renforcer de manière sensible les structures des pétroliers et des vraquiers, avec pour corollaire une augmentation non négligeable du poids des coques métalliques et du coût de construction. Les armateurs et les constructeurs se sont employés à conclure avant cette date le plus grand nombre de contrats, ainsi que de nombreuses options susceptibles d’être exercées dans l’année pouvant encore satisfaire aux règlements antérieurs. Cette dynamique s’est poursuivie au-delà du 1er avril 2006. Elle explique en grande partie la vigueur de la demande de pétroliers et de vraquiers avec respectivement plus de 85 Mtpl et 45 Mtpl commandées contre 32 et 27 millions en 2005.

La Corée maintient sa première place mondiale avec un carnet de commandes en très forte augmentation atteignant 81,3 Mtjb contre 65,6 Mtjb l’an passé. Le portefeuille japonais progresse également avec près de 62,3 Mtjb contre 54,2 Mtjb en 2005. Mais c’est la Chine qui connaît la plus forte croissance avec un carnet de commandes qui atteint désormais près de 48,7 Mtjb contre 30,6 Mtjb un an plus tôt. Les constructeurs ouest et est européens ont maintenu leur position avec un carnet de commandes total qui est passé de 22,1 Mtjb à 22,4 Mtjb.

La saturation des capacités chez les constructeurs établis profite aux autres zones de construction navale (Viêt-nam, Inde…) qui voient leurs carnets de commandes croître très fortement, de 7 Mtjb à 10 Mtjb.

Cette très forte demande a poussé les prix de construction à la hausse, avec un écart de 10 % à 15 % entre les plus bas et les plus hauts de l’année. Les records historiques de prix, qui avaient été atteints dans le milieu de l’année 2005 pour les trois principaux types de navires, ont été dépassés pour les vraquiers et les pétroliers et approchés pour les porte-conteneurs. L’importance des liquidités disponibles et la très bonne tenue des frets au cours de l’année ont encouragé les armateurs. Les constructeurs ont su tirer le meilleur parti possible de l’appétit de ces derniers pour des livraisons rapprochées, rendues possibles par l’augmentation de leur productivité et l’ouverture de nouvelles cales. Ils ont ainsi pu obtenir des primes sur les prix de construction qui ont progressivement constitué de nouvelles références pour les contrats suivants.

La situation financière de la plupart des constructeurs reste fragile même si elle s’améliore cette année. Les perspectives pour 2007 et 2008 semblent meilleures, mais de nombreuses incertitudes persistent sur l’évolution des coûts de construction en raison de l’étalement dans le temps de leurs carnets de commandes. Il existe une forte pression à la hausse sur les prix de l’acier, ceux des équipements et les coûts salariaux. La faiblesse persistante du dollar ajoute à ces difficultés.

Certains chantiers sont aussi confrontés à des problèmes d’approvisionnement d’équipements principaux qui compromettent leur planning, mais aussi la continuité de leurs opérations.

PORTE-CONTENEURS: AUTANT QU’EN 2005 et 2004

Avec 22 Mtpl commandés et malgré le ralentissement observé au dernier trimestre 2006, la demande de porte-conteneurs reste forte et atteint le même tonnage que les précédentes années. Alors que les armateurs faisaient encore preuve en début d’année de retenue face à des opérateurs hésitant à s’engager sur des affrètements longs et pour des livraisons tardives, ils ont très vite repris le chemin des chantiers navals, alors que les prix de construction dans ce secteur marquaient le pas. L’activité s’est développée aux deuxième et troisième trimestres, poussant à nouveau les prix de ces navires vers le haut. Au quatrième trimestre, la baisse sensible des loyers et le fait que les opérateurs aient cessé de s’engager à long terme au profit de périodes plus courtes (de douze à vingt-quatre mois) ont freiné l’appétit des armateurs. Les Majors ont toutefois poursuivi leurs investissements directs, en se concentrant sur les très grosses tailles.

Le carnet de commandes mondial a encore progressé à 67,4 millions de tpl contre 61,4 millions fin 2005, tandis que la flotte en construction marquait pour la première fois depuis 2002 un léger infléchissement en passant de 56 % fin 2005 à 53 % de la flotte en service.

Ce secteur continue d’être dominé par la course au gigantisme avec l’objectif de réduire les coûts de transport unitaires. Avec la livraison de son premier porte-conteneurs de 11 000 boîtes, A.P. Møller a enfin dévoilé les caractéristiques de ce navire dont la capacité approche en réalité davantage les 14 000 EVP, ce qui en fait momentanément, le plus grand porte-conteneurs au monde. Depuis, MSC et CGM CMA ont commandé, à leur tour, des navires de capacité nominale comprise entre 13 000 et 14 000 EVP dans les chantiers coréens.

C’est aussi le secteur où la flotte en construction atteint les pourcentages les plus élevés par rapport à la flotte en service, suscitant chaque année de nouvelles craintes de surcapacité. Pour les trois années qui viennent, le taux de croissance annuelle de la flotte sera en moyenne de 14 %, dépassant l’évolution prévisible du commerce international. Cela a toutefois toujours été le cas depuis désormais plus de vingt ans, du fait de la généralisation progressive de la conteneurisation. La flotte des porte-conteneurs n’a cessé d’évoluer, permettant aux opérateurs des navires rapides, qui sont passés de 4 500 EVP au tout début des années quatre-vingt-dix à 14 000 EVP à peine vingt ans plus tard, de réaliser de substantielles économies d’échelle. En outre, la diversité des tailles offre aux lignes des solutions de transport multiple.

CRÉER LE DOUTE SUR LA CAPACITÉ DU MARCHÉ À ABSORBER L’OFFRE

2006 a été une année pleine de suspense, souligne BRS. Le tonnage neuf arrivé en masse sur le marché a porté la croissance de la flotte à 16 % en douze mois. Le segment des navires de plus de 4 000 EVP a contribué pour plus de 73 % à la capacité livrée. Ces navires sont très performants et capables de vitesses de 24 à 25 nœuds, voire 27 pour quelques-uns. Les remplir pouvait apparaître comme un défi et les chargeurs n’ont pas manqué d’attendre les moindres signes de surcapacité pour faire pression sur des armateurs quelque peu inquiets. Mais en fin de compte, ce défi a été relevé.

Les prévisions maintes fois répétées d’un risque de surabondance de l’offre ont fini par se répercuter sur les taux de fret à la boîte, en raison du "sentiment" qu’un nombre trop important de navires était sur le marché. Il y a eu, il est vrai, quelques moments d’apesanteur quand la haute saison du marché transpacifique s’est achevée en octobre, la demande de navires atteignant son plus bas niveau, alors que les chantiers continuaient à livrer de nouvelles capacités à un rythme approchant les 4 000 EVP par jour.

L’équilibre s’est toutefois rétabli en décembre et les premières semaines de 2007 ont confirmé le raffermissement de la tendance haussière. Le renchérissement de l’euro par rapport au dollar au cours du dernier trimestre 2006 a aussi aidé au remplissage des navires, comme analysé plus loin. En fait, deux acteurs majeurs du secteur, MSC et CMA CGM, ont tiré parti des faiblesses de l’automne pour renforcer leurs parts de marché en reprenant les navires délaissés par leurs rivaux moins audacieux. Ainsi, alors que certains armateurs parlaient de surcapacité et remettaient sur le marché les navires qu’ils ne pouvaient pas remplir, d’autres en ont profité pour satisfaire leurs besoins de tonnage. Cette course à la part de marché a participé à la pression sur les tarifs pratiqués, avec la tentation pour les lignes de proposer des taux à la boîte moins élevés afin d’attirer les chargeurs, ce facteur étant cependant loin d’être le seul rentrant dans l’équation.

Avec la Chine continuant d’alimenter les norias de porte-conteneurs géants et les exportations en forte croissance de l’Inde, les armateurs sont confiants quant à la qualité du cru 2007. Ils ont réactivé leurs programmes de restauration des taux de fret sur les routes principales et parient sur des revenus en hausse. Même les chiffres mitigés en provenance de l’économie américaine ne provoquent plus la même inquiétude sur le marché qu’il y a deux ou trois ans. La globalisation a rendu les échanges mondiaux moins sensibles à l’évolution de l’économie américaine. Les économies d’Europe de l’est se développent elles aussi rapidement et le commerce entre pays en développement s’accroît considérablement.

Ces tendances sont bien illustrées par les volumes croissants transitant par les ports de la mer Noire et de la mer Baltique, et par la croissance florissante des échanges entre la Chine, l’Inde et le Moyen-Orient. Le remplissage des navires sur les liaisons Est/Ouest a profité de ce mouvement et de nouveaux services ciblant plus précisément ces zones ont été ouverts, absorbant de nombreux navires depuis deux ans. Le renforcement des liens entre la Chine et l’Afrique commence aussi à avoir un impact important, motivant l’usage croissant de navires de 1 500 à 2 500 EVP, que ce soit sous la forme de feeders à parti des hubs du Moyen-Orient ou sur des liaisons directes.

BÉNÉFICES EN BERNE POUR LES COMPAGNIES

La plupart des grands opérateurs ont perdu de l’argent en 2006 ou tout au moins réalisé des bénéfices inférieurs à ceux de 2005. Les principales raisons en sont une baisse des recettes liée à la baisse des taux de fret à la boîte et une hausse des dépenses, due principalement à la hausse du prix des soutes et aux loyers d’affrètement de navires fixés au plus haut du marché à la mi-2005. Un optimisme raisonné devrait permettre de renouer avec les bénéfices en 2007 grâce à une remontée des taux à la boîte.

L’intégration des lignes de P & O Nedlloyd (PONL) avec celles de Mærsk Sealand sous la bannière commune de Mærsk Line aura marqué le premier trimestre de l’année 2006. Cette intégration a eu un impact par ricochet sur les services de nombreux autres opérateurs, à la suite des décisions prises par Mærsk de quitter un grand nombre d’accords impliquant P & O Nedlloyd. Mærsk a remis ses préavis de départ aux différents partenaires aussitôt la prise de contrôle totale de PONL en août 2005 (le départ effectif se déroulant dans la majorité des cas six mois après émission de l’avis, les retraits et dissolutions d’accord ont pris effet pour la plupart aux alentour de février 2006).

Dans le cadre de cette restructuration des services de février 2006, il est intéressant d’observer que Mærsk a conservé un panachage de services par transbordement et de services directs afin de couvrir les mêmes relations qu’auparavant. PONL avait pour politique de favoriser les liaisons directes alors que Mærsk applique traditionnellement le système de "hubs & spokes".

Que ce choix initial fût provisoire ou au contraire résulte de l’application par Mærsk d’une stratégie de long terme n’est pas clair. Mærsk a peut être retenu un certain nombre de services directs à titre provisoire, simplement pour ne pas surcharger ses principales lignes est/ouest avec des volumes transférés de PONL.

Quelle qu’ait été la stratégie de Mærsk décidée aussitôt la reprise de PONL, la compagnie a lancé une nouvelle vaste réorganisation au cours de la seconde partie de 2006. Mærsk a remis l’accent sur sa stratégie de "hubs & spokes", abandonnant les uns après les autres les services directs hérités de PONL.

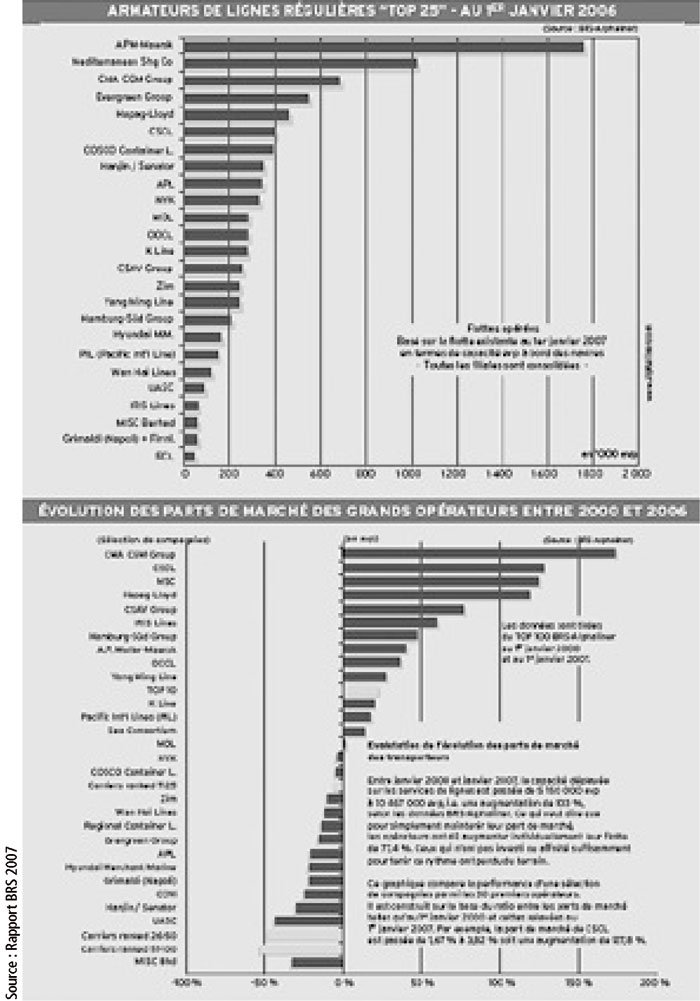

Il est probable que cette nouvelle réorganisation massive ait été accélérée par la perte d’une partie de la clientèle et donc de volumes, provoquant une baisse du remplissage des navires parcourant les artères est ouest. C’est probablement pour cette même raison que Mærsk n’a pas renouvelé les chartes couvrant de nombreux navires de 4 000 EVP, et a même sous-frété certains d’entre eux. Alors que la flotte d’A.P. Møller-Mærsk a augmenté de 5,7 % en 2006, celle de son rival le plus proche, MSC, a enregistré une progression de 30 %. Ce dernier a passé la barre des 1 million d’EVP en novembre 2006, sa flotte atteignait 1,02 million d’EVP au 1er janvier 2007, contre 1,76 pour A.P. Møller-Mærsk. Malgré une arrivée incessante de navires neufs (y compris 15 VLCS), MSC n’a pas pu satisfaire ses propres besoins de tonnage. Il a donc repris les navires délaissés par Mærsk, CSAV ou Hanjin.

CMA CGM a consolidé sa 3e place avec une hausse de la capacité de sa flotte de 35 %, portant celle-ci à 685 000 EVP. Tout comme MSC, CMA CGM a repris un bon nombre de navires délaissés par d’autres opérateurs et a poursuivi le développement rapide de son réseau, avec le lancement de nouveaux services essentiellement orientés vers la desserte de l’hémisphère Sud. Ces nouveaux services sont opérés avec des navires de 1 000 à 3 000 EVP, ce qui a fait de CMA CGM l’un des principaux affréteurs dans ce segment du marché.

Hamburg-Süd a conforté sa position et fortement renforcé sa présence en Australie-Nouvelle-Zélande avec l’acquisition des lignes de Fesco couvrant ce secteur.

Deux transporteurs nationaux, S.C. India et MISC Berhad, ont aussi développé avec succès leurs flottes et leurs réseaux dans une stratégie de réaffirmation de leur présence sur le marché.

Quelques opérateurs de petite taille ou de taille intermédiaire ont affiché des progressions importantes. La plus étonnante a été celle d’Emirates Shipping Line, un opérateur nouvellement établi en 2006. Cette société a mis en service une flotte de huit navires affrétés représentant une capacité totale de 24 600 EVP en l’espace de seulement huit mois et a lancé six services au long cours (3 en tant qu’opérateur de navires et 3 en tant qu’affréteur de slots), en partenariat avec diverses autres compagnies. Delphis NV et Eimskip ont renforcé leurs positions respectives grâce à des acquisitions, alors qu’US Lines, EWL, NileDutch Shipping, TS Lines et, dans une moindre mesure, Fair Wind Shipping, ont fortement augmenté leurs flottes grâce à une intense activité commerciale. La politique de développement de la compagnie nationale vietnamienne Vinalines a commencé à porter ses fruits et devrait recevoir un coup de fouet suite à l’intégration du Viêt-nam au sein de l’OMC en janvier 2007.

Quid des chantiers européens

L’Europe, dont les chantiers étaient déjà très chargés, n’a pas profité pleinement de cette énorme activité, et 2006 est resté une année de consolidation. Le carnet de commandes a progressé légèrement de 22,1 à 22,4 millions de tonneaux entre fin 2005 et fin 2006, répartis entre les constructeurs ouest-européens (15 pays) à hauteur de 13,5 millions et les chantiers est-européens (11 pays) à hauteur de 8,9 millions. Il était au total de 10,8 millions de tonneaux fin 2003 et a donc plus que doublé en trois ans. C’est un carnet de commandes à très forte valeur ajoutée.

Les nouvelles commandes ont représenté 5,9 millions de tonneaux (380 navires) en 2006 contre 9,3 millions (545 navires) en 2005 et ont été principalement réparties entre des paquebots, ferries, navires à passagers, rouliers pour 2,0 millions de tonneaux, des porte-conteneurs pour 1,0 million de tonneaux, des unités offshore (PSV, AHTS) pour 0,7 million de tonneaux, des cargos pour 0,6 million de tonneaux, des chimiquiers et des gaziers pour 1,6 million de tonneaux.

La plupart des constructeurs européens sont occupés jusque dans le courant de l’année 2010, mais rares sont les chantiers qui livrent plus de cinq à dix navires par an contrairement à leurs concurrents asiatiques.

Des prix de marché plus élevés et de meilleures dates de livraisons leur ont donné l’occasion au cours des trois dernières années de reconquérir une clientèle qui s’était détournée au profit des chantiers asiatiques. Leur bonne volonté, leur expertise, leur capacité à comprendre et prendre en compte les exigences particulières de leurs clients, la qualité des produits finis et le respect des engagements contractuels restent leur point fort. En dehors des grands armements américains dans la croisière, la clientèle des chantiers européens est essentiellement européenne.

Contrairement aux autres zones de construction, les nouvelles commandes sont en baisse en 2006 par rapport à 2005. La part de marché des constructeurs européens continue de se tasser et s’établit fin 2006 à environ 10 %. La faiblesse du dollar, la montée en puissance de petits chantiers en Chine ou en Corée, l’arrivée de nouveaux venus au Vietnam et en Inde, constituent une nouvelle source d’inquiétude. Ces chantiers pourraient prendre de nouvelles parts de marché dans des segments comme ceux des porte-conteneurs, des cargos, des constructions offshore et des petits transporteurs de produits pétroliers.

Les chantiers ouest européens ont réussi à attirer ces dernières années des compétences et de la main d’œuvre en provenance des pays de l’Est. Ces derniers ont dû se résoudre à laisser partir cette main-d’œuvre qualifiée et doivent de plus faire face à une augmentation de leurs coûts de production en raison de leur proximité avec la zone euro.

Le groupe Aker Yards, qui avait racheté les Chantiers de l’Atlantique en 2005, a pris le contrôle du chantier norvégien Florø, spécialisé dans la construction de chimiquiers en acier inoxydable et pris une part importante dans le chantier ukrainien Okean avec Damen. Ce groupe européen possède désormais 17 chantiers navals dans 7 pays (Norvège, Finlande, Allemagne, France, Roumanie, Ukraine et Brésil) et a des projets d’acquisition en dehors de l’Europe, en Chine ou au Viêt-nam.

La bande des trois contrôle le tiers de la capacité de la flotte conteneurisée

Les parts de marché cumulées des trois leaders, Mærsk Line, MSC et CMA CGM, sont passées de 32,4 % à 33,1 % en termes d’EVP en 2006, selon les données compilées par BRS-Alphaliner. À titre de comparaison, les trois premiers armements mondiaux au 1er janvier 2000, Mærsk Sealand, Evergreen et P & O Nedlloyd, représentaient ensemble de 23,7 %.

Toutefois, la hausse enregistrée en 2006 n’a pas été également répartie entre les trois grands. Mærsk Line domine certes toujours le marché avec une part de 16,8 % de la capacité au 1er janvier 2007, mais celle-ci était de 18,2 % il y a un an, ce qui témoigne des difficultés rencontrées par cette compagnie suite au rachat de P & O Nedlloyd. À l’inverse, MSC et CMA CGM ont fortement renforcé leurs positions. MSC a vu sa part de marché passer de 8,6 % à 9,5 %, et celle de CMA CGM est passée de 5,6 % à 6,5 %.

MSC et CMA CGM devraient encore progresser, car ils reprennent progressivement les navires délaissés ou sous-frétés par d’autres compagnies.

Il semble que la taille et la couverture géographique de ces deux compagnies leur donnent davantage confiance en l’avenir que d’autres armateurs de plus petite taille. Ils sont vraisemblablement davantage capables que d’autres de faire face à une baisse des taux de fret, en partie grâce aux économies d’échelle réalisées et à leur “instinct” commercial. Ces avantages leur permettent de capter certaines cargaisons d’opérateurs de moindre envergure et de continuer à croître plus vite que la moyenne.