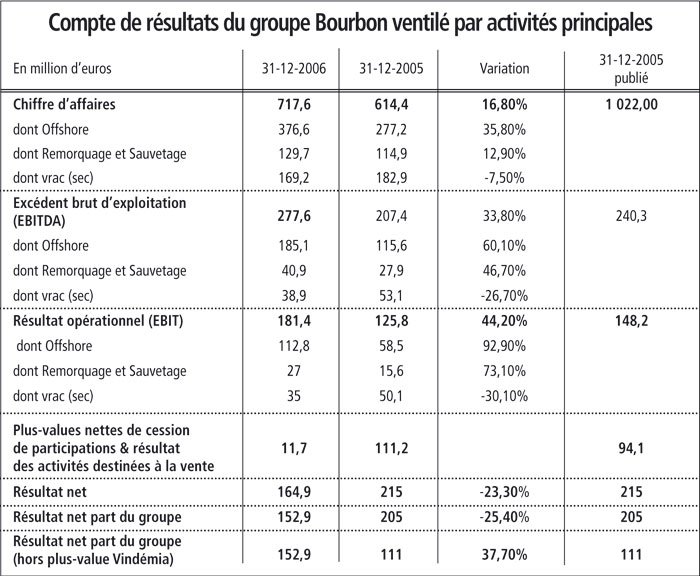

Pour la première fois de son histoire, le groupe Bourbon a présenté le 21 mars ses résultats en tant que "pure player" dans les services maritimes, soulignait le directeur financier Rolland Renaud; la participation dans Vindémia étant appelée à disparaître en 2007.

Tout est bien dans le meilleur des mondes possibles: les résultats financiers globaux; ceux de chacun des trois secteurs d’activité (l’offshore; le remorquage et sauvetage; et le vrac sec); le plan d’investissements 2003-2007 est en avance d’un an. Et de "challenger audacieux" Bourbon est devenu "leader des services maritimes à l’offshore moderne". D’ailleurs, ce n’est pas Bourbon qui le dit, mais son concurrent norvégien Farstad qui le montre. En effet, le groupe français présentait un graphique établi par Farstad en 2007, classant par nombre de navires, la flotte des opérateurs de l’offshore profond. Sont pris en compte les AHTS (Anchor Handling Tug Supply) de plus 10 000 BHP (brake horse power) et les PSV (Platform Supply Vessel) de plus de 2 000 tpl en exploitation et en commande. Dans ces conditions, avec 75 navires, Bourbon apparaît comme le premier opérateur devant Mærsk (72), Edison Chouest (64 environ) et Farstad (55).

BOURBON: STRATÉGIE UNIQUE

Comme lors d’une présentation des conclusions d’une étude stratégique et forcément coûteuse, l’ancien membre du Boston Consulting Group, Jacques de Chateauvieux, p.-d.g. et principal actionnaire du Bourbon, "l’a joué" stratégique devant une centaine d’analystes financiers.

Tout part de l’analyse en nombre et en âge des flottes opérant dans l’offshore profond et l’offshore continental. Dans le premier cas, Bourbon est déjà "le leader" mondial et les Scandinaves qualifiés de "cowboys" investissent beaucoup pour ne pas dire trop dans les grosses unités; les leaders historiques sont comme Bourbon très prudents dans un secteur qui apparaît en "surconstruction".

Par contre, dans l’offshore continental dont la flotte est âgée et obsolète, Bourbon lâche les freins et investit massivement dans des unités en série capable de servir les deux segments de marché. En commandant massivement, Bourbon sature les capacités de construction mondiale des chantiers et/ou de leurs sous-traitants comme, par exemple, les constructeurs de moteurs.

Ces commandes en série dans des États à faibles coûts de main-d’œuvre permettent également de faire baisser les coûts d’exploitation, le " nouveau" facteur clé du succès. En effet, jusqu’à l’année dernière, le discours était dominé par les mesures prises pour s’assurer des ressources de navigants correspondants aux besoins. Cette année, les propos du président portent sur la maîtrise des coûts. Faut-il comprendre qu’une période difficile est anticipée? Le ciel aurait-il été atteint?

Toujours est-il que l’effet série et la construction dans les pays en développement représentent une économie de l’ordre de 15 à 30 % selon le type de navire. Plus ce dernier est simple, PSV par exemple, plus l’économie est importante. Or dans le coût d’exploitation du navire, la part de la construction représente entre 45 % et 59 % du total, selon le type de navire; 45 % pour un PSV de 1 600 tpl; 59 % pour un AHTS de 170 t. de traction.

Autres gisements d’économie liés à la série, la maintenance et la formation. Une seule série, mêmes moteurs, mêmes treuils, même type d’huile, etc. Les équipes d’intervention n’ont plus à s’habituer à tel ou tel type de machinerie. C’est la même partout. Les bords n’ont plus à s’habituer à un nouveau navire. C’est le même partout. Durant les arrêts techniques, le client utilisateur verra le nom de "son" supply changer, mais pas les prestations contractuelles. Les économies ainsi réalisées ne sont cependant pas disponibles. Bref, la stratégie du "grand Timonier" est "unique" et ne peut que réussir.

La période est également propice à la concentration des opérateurs et Bourbon serait plutôt du côté des acheteurs que des vendeurs "ou alors il faudrait faire un très gros chèque", ajoutait le principal actionnaire sur un ton badin. De pareilles choses se sont, pourtant déjà vues.

REMORQUAGE: LA GUERRE EST DÉCLARÉE

Si l’activité "remorquage et sauvetage" s’est plutôt bien comportée, notamment à Nantes/Saint-Nazaire et à Marseille (dans ce dernier port, pour le 1er trimestre 2007, la situation vient de retomber du fait au nouveau conflit du PAM), et grâce à l’assistance du MSC-Napoli, en fin d’année, une question portant sur la "cohabitation" au Havre entre Les Abeilles et la SNRH a visiblement agacé le président: "Il n’y a pas de cohabitation. La filiale française de Kotug est entrée par effraction et nous sommes bien décidés à faire en sorte que sa part de trafic soit réduite à zéro." En attendant ce grand jour, Les Abeilles maintiennent neuf remorqueurs au Havre pour servir tous les navires y compris durant les pics d’activité. Mais ceux qui ont cédé à la sirène franco-néerlandaise ne peuvent pas s’attendre à être traités en priorité. Ils n’ont qu’à attendre les quatre remorqueurs de la SNRH.

Cela dit, des discrétions armatoriales laissent comprendre que grâce à la SNRH, Les Abeilles ont découvert le concept de "package portuaire" qui propose une tarification "intelligente" à une compagnie dont les navires font escale dans plusieurs ports où sont installées Les Abeilles.

LE VRAC SEC DISCRET ET EXCELLENT

L’activité de Setaf-Saget ne permet sans doute pas de grande présentation stratégstratégique,a rapporte gros à en juger par le ratio "EBITDA sur capitaux investis" 45,6 % en 2006. Une misère par rapport à 2005, 70,8 %. Aussi Bourbon prendra-t-il livraison d’un premier vraquier de 53 000 tpl à l’automne 2007 et d’un second au printemps 2009. Il est en négociation finale pour la construction d’un nouveau supramax conforme aux normes CSR et Marpol 2010. Tout est nominal.

La BNP n’est pas convaincue

Exane BNP Parisbas a annoncé le jeudi 22 avoir abaissé sa recommandation sur le groupe Bourbon de “superformance” à “neutre” avec un objectif de cours de 50 €. La veille, à l’annonce des résultats 2006, l’action avait gagné 3,8 %. Vers 10 h 40, le jeudi, elle avait progressé de 1,78 % à 50,90 €.