Les analystes du monde maritime l’annonçaient depuis plus d’un an: la fin du cycle de hausse des frets arrive à grands pas. L’entrée de la Chine, en 2001, dans l’Organisation mondiale du commerce (OMC) a sérieusement dopé les échanges de marchandises au cours de ces dernières années. Les volumes transportés, notamment par voie maritime, ont enregistré des taux de croissance à deux chiffres.

Une période qui semble aujourd’hui révolue. Les premiers bilans semestriels des armements, tous secteurs du transport maritime confondus, l’illustrent. Les résultats d’exploitation ne sont plus au rendez-vous et la morale du conte musical de Serge Prokofiev Pierre et le loup se vérifie… À force de crier au loup, les villageois avaient fini par ne plus y croire jusqu’au jour où l’alerte était réelle.

LES LIGNES CONTENEURISÉS AFFECTÉES PAR LA HAUSSE DU PRIX DES SOUTES

Dans le monde des lignes régulières conteneurisés, les bilans financiers semestriels font clairement apparaître ces premiers signes d’essoufflement. "À l’image des autres armements opérant sur les mêmes trafics, le groupe CMA CGM est confronté à la hausse des coûts du transport et en particulier du prix des soutes", nous a confié Nicolas Sartini, directeur central groupe des lignes Asie/Europe de CMA CGM. Un constat qu’il dresse depuis le début de l’année. "Dès la fin de l’année passée, continue Nicolas Sartini, les armements ont conclu des contrats annuels avec des taux de frets en forte baisse. Une anticipation qui n’a pas été confirmée dans les faits."

Élément encore plus marquant, alors que l’économie chinoise prévoit de nouveau une croissance élevée pour 2006, ce sont les compagnies basées sur ce continent qui tirent le plus la sonnette d’alarme.

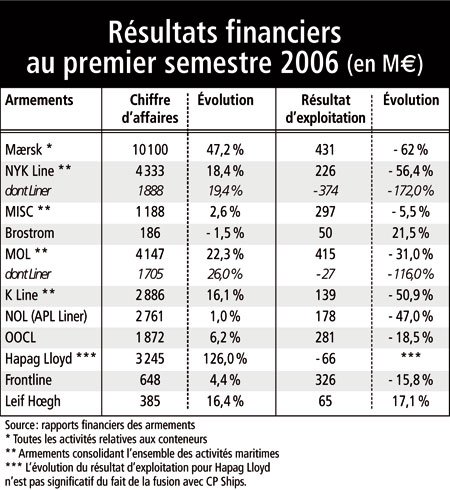

La situation sur le premier semestre est contrastée. Globalement les armements s’accordent à reconnaître la hausse de leurs volumes transportés. Chacun enregistre sur les principales routes des taux entre 5 et 10 %. Autre élément commun à ces bilans, les taux de fret dans les lignes régulières ont sérieusement chuté pendant les fêtes du Nouvel an chinois avant de se reprendre sur les derniers mois du semestre. Sur les routes Est/Ouest (transpacifique, transatlantique et Europe/Asie), les taux de fret pour un EVP ont commencé à dévisser dès le premier trimestre de l’année. Seule la route Europe/États-Unis a vu sa courbe augmenter pour s’établir à environ $ 1 850 par EVP, au même niveau qu’une boîte en sortie d’Asie vers les États-Unis. L’armement japonais Mitsui OSK Lines attribue la baisse générale des taux de fret aux négociations des contrats avec les opérateurs américains. Conclus pour un an, généralement en mai, les taux de fret qui sont sortis de ces nouvelles négociations n’ont pas atteint les niveaux espérés. OOCL, armement basé à Hong Kong, est plus alarmé par la baisse des taux pour les conteneurs en sortie d’Asie vers l’Europe. Cette route a été particulièrement touchée.

Cette baisse est d’autant plus difficile à comprendre que les volumes sont encore au rendez-vous. Les bilans semestriels expliquent, en partie, cette baisse par une anticipation de l’arrivée massive de cale pour les prochains mois (voir encadré).

La hausse du volume aurait pu tout à fait compenser la baisse des taux de frets. Mais c’était sans compter sur d’autres facteurs économiques. En premier lieu, la hausse du prix des soutes influe sévèrement sur les résultats opérationnels de ces armements. Ils ont certes plus transporté, mais ils ont aussi plus navigué donc plus consommé de soutes dans un contexte économique de cherté de ces combustibles. Chacun évalue à sa mesure l’impact de ce surcoût qui varie aux alentours de 130 M€ sur l’année. Si NOL l’estime à $ 132 millions, OOCL met la barre à $ 102 millions, "ce qui équivaut à une hausse moyenne sur les six premiers mois de l’année de 44 % du coût des soutes", précise le rapport intérimaire de l’armement chinois. Pour NYK Line, l’impact de la hausse du prix des soutes a coûté $ 60 millions sur les trois derniers mois (certains armements asiatiques closent leurs comptes au 31 mars).

Autre élément ayant affecté cette baisse de rentabilité des conteneurs, la hausse du coût des transports terrestres "tant aux États-Unis qu’en Europe", précise le rapport semestriel de K Line. Et OOCL de renchérir sur cette idée avec une augmentation parallèle des coûts de manutention dans les ports. Cet armateur est d’autant plus alarmé qu’il prévoit une croissance des volumes transportés et le risque de voir les terminaux portuaires de nouveau saturés, notamment en Europe du Nord et sur la côte Ouest des États-Unis. Un élément qui pourrait encore peser lourdement sur les comptes annuels des armements d’autant plus qu’avec le mois de septembre, sur le transpacifique, les trafics atteignent leur apogée.

Au final, si les volumes, comme les coûts, augmentent, les bénéfices de ces armements commenceront à s’effriter sérieusement pour rejoindre le négatif. Signes précurseurs d’une fin de cycle annoncée?

Les prévisions pour la fin de l’année tentent de montrer plus d’optimisme. Les volumes devraient se maintenir à leur niveau actuel. Quant aux taux de fret, si des signes de hausse se font sentir sur certaines routes, celle-ci reste liée à la demande et surtout à l’arrivée des nouveaux navires et à la santé économiques des grandes puissances. Ainsi, les opérateurs constatent une augmentation des volumes échangés. "Sur les sept premiers mois de l’année, les volumes entre l’Asie et l’Europe augmentent de 15 %. Les capacités alignées suffisent à peine pour transporter tous les conteneurs stationnant sur les quais des ports chinois. De plus, il n’y a sur le marché de l’affrètement quasiment aucun navire disponible ce qui montre bien que la demande de transport est forte, sans trop de risques pour une surcapacité. Enfin, le marché de l’affrètement se situe à des niveaux élevés et ne montre aucun signe de faiblesse. Les armateurs anticipent un besoin continu et soutenu de volumes", explique Nicolas Sartini, directeur des lignes Asie/Europe de CMA CGM.

Une opinion qui n’est pas suivi par tous les armements. "Les économies des grandes puissances affichent des symptômes de fléchissement", explique le rapport intérimaire de OOCL. L’inconnue de cette équation pour les résultats financiers de l’année entière réside encore et toujours dans le prix des soutes. Les prévisions des principaux armements restent prudentes sans savoir quelle sera l’évolution du prix du pétrole dans les prochaines semaines, voire les prochains jours. Et ces rapports de réviser leurs bénéfices annuels à la baisse avec une diminution des résultats d’exploitation.

LE ROULIER SUR UN MEILLEUR ÉLAN

La situation du conteneur ne s’est pas propagée au transport roulier océanique. Dans ses résultats semestriels, l’armement norvégien Wilh Wilhelmsen Lines, partenaire avec Wallenius Lines dans WW Logistics, annonce une hausse de son chiffre d’affaires et de son résultat opérationnel. Les volumes ont crû fortement sur le premier semestre pour le transport de voitures et de marchandises roulantes diverses, notamment sur les routes entre l’Asie et les États-Unis d’une part et sur l’Europe d’autre part. Si ces navires ont aussi subi la hausse du prix des soutes, les taux de fret n’ont pas décroché comme dans le conteneur, permettant aux armateurs de conserver des marges importantes. Une tendance que des armements asiatiques remarquent pareillement. MOL affiche la même sérénité avec un chiffre d’affaires et des résultats prévisionnels en hausse. K Line annonce une augmentation de 14 % de ses volumes sur le premier semestre et prévoit de continuer sur la même lancée. NYK Line reporte la même analyse pour sa division roulier. Höegh Autoliners, filiale spécialisée dans le transport roulier océanique de l’armement norvégien Leif Höegh, affiche une mine moins réjouie. Si le chiffre d’affaires consolidé du groupe (comprenant le transport roulier et le gaz) a progressé, les résultats opérationnels sont en baisse sur la division roulier en raison d’un manque de capacité. L’armement a lancé un programme d’agrandissement de sa flotte. Quelque neuf navires doivent entrer en service au cours des prochains mois.

PLUS DE QUIÉTUDE POUR LES VRACS…

Dans les vracs, la situation est plus calme. Les taux de fret des contrats de longue durée passés lors de la période de hausse considérable produisent encore leurs effets. Selon les armements, l’analyse du premier semestre diffère. Ainsi, NYK constate globalement une détérioration des taux de fret sur les trafics spots par rapport à l’année précédente. Les navires affrétés en spot ont donc tous vu leurs revenus et leurs gains décliner. Les niveaux de l’index BFI (Baltic Freight Index, correspondant aux routes principales du vrac sec) n’ont pas atteint ceux de l’année passée au cours de ces six mois passés. K Line, autre armement japonais, adopte une autre analyse. Les responsables de cette compagnie estiment que les taux de fret pour les petits navires se portent mieux en raison d’une forte demande pour des marchandises comme le ciment ou les produits sidérurgiques. Enfin, le dernier armateur nippon, MOL, a vu ses bénéfices se réduire sur le vrac sec en raison de la baisse des taux de fret sur le marché du spot. Ajouté à ce mouvement, la fin des contrats à long terme à des taux avantageux pour les armements plombe encore ces résultats.

… MAIS BAISSE DES TAUX DE FRET POUR LES PRODUITS PÉTROLIERS

Dans le monde du pétrole, le transport maritime a connu une baisse de ses taux de frets. "L’année a démarré avec des taux de fret forts. Cependant, en raison d’un radoucissement du climat aux États-Unis et de stocks importants, les importations de produits pétroliers se sont ralenties. Dans le même temps, la fermeture de nombreuses raffineries en Asie a aussi eu un impact négatif sur le marché. Au final, à la fin du premier trimestre, les taux de frets ont baissé. Le marché européen a été plus stable en raison d’un hiver froid et long", explique le rapport intérimaire de l’armement suédois Bröstrom, spécialisé sur le pétrole. Parallèlement à ces facteurs parfois défavorables, les raffineries, notamment américaines, ont dû fermer pour maintenance en raison des dégâts subis lors des ouragans de l’automne 2005. "Les stocks ont été reconstitués en fin d’année dernière. La capacité de raffinage étant adapté à la demande, toute interruption de la chaîne de transport dans ce secteur aura des effets immédiats sur le transport. Par conséquent, les frets sur le marché spot devraient varier fortement au cours des prochaines années. À plus long terme, cette situation sera profitable au secteur du monde maritime pétrolier", continue le rapport semestriel de Bröstrom.

L’analyse de l’armement suédois est partagé par le groupe malais Misc (Malaysia International Shipping Company) qui accuse un retrait de ses résultats sur les derniers mois du semestre, "en raison d’une baisse significative des taux de frets dans le monde pétrolier", indique la direction de l’armement. Frontline, armement basé aux Bermudes mais opérant principalement sur les États-Unis, a profité du tassement des taux de fret pour envoyer plusieurs navires en carène. Six navires ont été immobilisés pendant le dernier trimestre représentant une perte d’environ 220 jours de chiffre d’affaires.

Ces signes avant-coureurs d’une baisse dans le marché pétrolier ne doivent cependant pas cacher une demande en forte progression. L’IEA (International Energy Association) prévoit que la demande en pétrole demeurera similaire pour les prochains mois. La demande des raffineries sera elle aussi stable, selon l’armement Frontline, pour ne pas voir le prix du pétrole descendre. Enfin, l’élément important de cette fin d’année pour le monde pétrolier, selon le rapport semestriel de Frontline, sera la météo. Un hiver froid conditionnera une demande forte en pétrole et les dégâts causés pendant la période des ouragans dans les Caraïbes (généralement en automne) détermineront les besoins pétroliers des États-Unis.

Quant aux armements japonais opérant sur le pétrole, à l’image de NYK, K Line ou MOL, les prévisions pour ce type de transport demeurent plutôt favorables avec une demande stable et des contrats à long terme qui se négocient à des taux honorables.

Ce tour d’horizon de certaines branches du transport maritime démontre bien la prudence des financiers. Les bilans annuels publiés le sont par des sociétés cotées en bourse qui ne veulent pas annoncer trop brutalement une chute de leurs bénéfices en raison d’un retournement de marché. Dès le mois de juin, AP Møller a devancé tout le monde en émettant un "profit warning" pour la fin de l’année.

"L’explosion de la bulle du shipping", comme l’annonce depuis deux ans le courtier parisien BRS, semble être arrivée.

En fait il ne s’agit pas d’une explosion mais plutôt d’un "dégonflement" en douceur.

Le boom des constructions neuves

Depuis trois ans, le nouvel élan vécu par les lignes régulières a incité les compagnies à faire construire de nouvelles unités. Avec des taux en hausse permanente et une demande qui connaît une croissance à deux chiffres, tous les voyants sont au vert pour s’engager dans un programme de renouvellement de sa flotte. Quand, en plus, les prix de l’affrètement des navires augmentent, l’opération peut rapidement devenir financièrement intéressante. Enfin, jusqu’au moment où la situation se retourne et avec l’afflux annoncé de nouveaux navires, le cycle de hausse des lignes régulières semble être consommé. Depuis le dernier trimestre 2005, les nouvelles commandes arrivent en opération, avec en point d’orgue, la livraison du premier navire de plus de 10 000 EVP, l’Emma-Mærsk qui présente 11 000 EVP d’après l’armement, mais qui est certainement plus proche des 13 500 EVP selon d’autres commentateurs.