En 2004, la Cnuced estimait le trafic portuaire mondial à 303 MEVP. Pour 2005, ce trafic est estimé à 330 MEVP. Dans ces conditions, les principaux groupes de manutention portuaire conteneurisés affichent des résultats en adéquation avec le marché mondial.

Les principaux manutentionnaires adoptent donc une stratégie moniale en augmentant leurs participations dans les armements de ligne. En outre, la croissance économique de la Chine stimule les échanges entre l’Extrême-Orient et le reste du monde, mais surtout les Etats-Unis, l’Europe et l’Inde. Les trois "grands" manutentionnaires chinois ont réalisé un volume supérieur à 100 MEVP en 2005. En Europe, le britannique P & O Ports, qui devrait obtenir un trafic proche de 14 MEVP, a été racheté par l’entreprise publique DP World de Dubaï en mars 2006. Par ailleurs, les armements internationaux prennent aussi des participations dans la manutention. Des groupes comme Bolloré ont quitté le transport maritime pour concentrer ses efforts dans la manutention et notamment en Afrique.

Et l’avenir se présente sous les meilleurs auspices. Drewry Shipping Consultants table sur une progression de 10,6 % du trafic conteneurisé mondial en 2006.

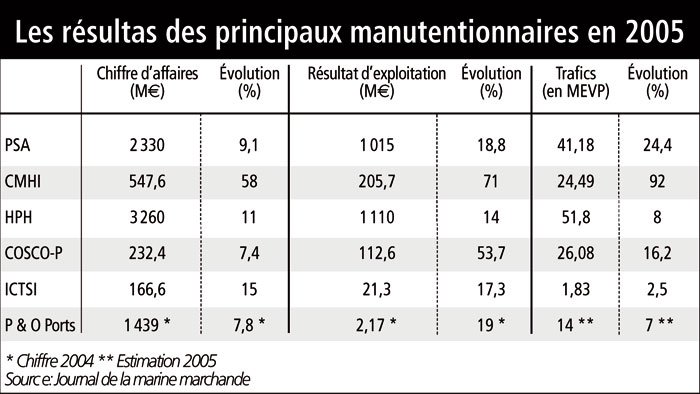

Dans cette compétition des terminaux conteneurisés, six noms ressortent: PSA International (Singapour), China Merchants Holdings (Chine), Hutchison Ports Holding (Chine), COSCO Pacific (Chine), International Container Terminal Services (Philippines) et P & O Ports. À eux seuls, ils traitent la plus grande partie des trafics de conteneurs dans les grands ports internationaux.

PSA: Port of Singapore Authority

– Trafic (2005): 41,18 MEVP, + 24,4 %. Le port de Singapour a traité 22,8 MEVP (+ 8,1 %), les autres terminaux ont atteint 18,90 MEVP (+ 51,3 %).

– Évènements 2005: PSA s’est implanté à Hong Kong en 2005 avec des prises de participations dans ACT (Asia Container Terminals) en mars et dans Hong Kong International Terminals (HIT) et COSCO-IT en juin. Il a également investi dans le port chinois de Tianjin et dans le nouveau terminal du port de Pusan (Corée du Sud), le Pusan New Port. Dans le port de Singapour, PSA a bénéficié de la mise en service de nouveaux quais à Pasir Panjang Terminals. Les nouveaux terminaux Dalian Port Container Terminal (Chine) et Hibiki Container Terminal (Japon) ont connu leurs premières escales mi-2005. À Anvers, le Deurganck Dock Terminal, sur lequel PSA dispose de 50 % de l’espace, a ouvert ses portiques en juillet.

Au total PSA est présent dans 19 ports de 11 pays: Belgique, Brunei, Chine, Inde, Italie, Japon, Corée du Sud, Pays-Bas, Portugal, Singapour et Thaïlande.

CMHI (China Merchants Holdings International)

– Trafic (2005): 24,49 MEVP, + 92 % grâce à l’acquisition de 30 % des parts de Shanghai International Port (Group) Co Ltd au second semestre. À titre indicatif, voici les trafics des trois principaux ports chinois: l’ensemble Shanghai/Ningbo (où CHMI a une participation de 45 % dans le Ningbo Daxie Terminal), 23,29 MEVP; Hong Kong, 22,43 MEVP; Shengzhen, 16,2 MEVP.

– Évènements 2005: le groupe a été autorisé en juillet à développer son terminal à Qingdao en vue de promouvoir le commerce extérieur. Le "CM Qingdao Terminals Project" devrait avoir une capacité de 2,5 MEVP et de 600 000 t de marchandises diverses pour une longueur de quai de 2 272 m.

CMHI première entreprise chinoise cotée à la bourse de Hong Kong, exploite des terminaux portuaires de conteneurs et de vracs, un terminal de fret aérien et des unités de production de conteneurs. Il est présent dans les trois régions économiques les plus actives de Chine: le delta de la Rivière des Perles, celui du Yangtzekiang et la zone économique de Bohai.

Hutchison Port Holdings

– Trafic (2005): 51,8 MEVP (+ 8 %).

– Prospective 2006: HPH a trois grands projets d’infrastructures en cours. En Chine, l’ensemble de Yantian International Container Terminals disposera à terme d’une surface de 344 ha avec 15 postes en eau profonde pour accueillir des porte-conteneurs de plus de 10 000 EVP.

En Grande-Bretagne, le futur Harwich International Port de Bathside Bay, récupéré sur la mer, aura une longueur de quai de 1 400 m en eau profonde, des entrepôts et un terminal ferroviaire.

À Felixstowe, l’extension du port vers le sud reste soumise à l’approbation des autorités britanniques.

La division portuaire du groupe Hutchison Whampoa Limited, HPH, est présente en Chine, en Corée du Sud, en Indonésie, en Malaisie, en Thaïlande, au Pakistan, en Arabie saoudite, en Tanzanie, au Mexique, à Panama, en Argentine, aux Bahamas, aux Pays-Bas et en Grande-Bretagne.

COSCO Pacific

– Trafic (2005): 26,08 MEVP (+ 16,2 %).

– Événements 2005: en décembre, il a racheté 20 % du Suez Canal Terminal à Port Saïd.

COSCO-Pacific est présent en Chine, à Singapour, à Port Saïd et à Anvers.

International Container Terminal Services Inc. (ICTSI)

– Trafic (2005): 1,838 MEVP (+ 2,5 % en un an), dont 1,213 MEVP au Manila International Container Terminal. Le solde se faisant dans des terminaux étrangers principalement.

– Évènements 2005: ICTSI poursuit son programme d’acquisitions de concessions de terminaux en Asie, sur le continent américain, en Europe, au Moyen-Orient et en Afrique.

L’année passée, la filiale japonaise de ICTSI a été agréée par le port de Naha comme opérateur privé du Naha International Container Terminal. Il gère aussi le Madagascar International Container Terminal de Toamasina. Sa filiale ICTSI Holdings a racheté la compagnie américaine PCR Terminal Systems. Enfin, la filiale Container Terminal Systems Solutions Inc a été créée à l’île Maurice.

P & O Ports

– Trafic (2005): 10,878 MEVP pour les neuf premiers mois de 2005 (10,181 MEVP un an auparavant), ainsi réparti: Asie, 4,832 MEVP; continent américain, 1,781 MEVP; Europe, 2,833 MEVP; Australie/Nouvelle-Zélande, 1,425 MEVP.

– Évènements 2005: l’avenir est entre les mains de DP World, qui a déjà décidé de vendre ses actifs aux États-Unis à des intérêts américains. P & O Ports a son siège à Londres, exploite 29 terminaux à conteneurs et assure des opérations logistiques dans plus de 100 ports de 19 pays dans le monde.