Si la transmission d’entreprise familiale reste une belle opération qui permet d’assurer la pérennité de l’entreprise, elle n’en demeure pas moins une opération complexe sur le plan juridique. D’où la nécessité de la préparer bien en amont. « Ma sœur et moi avons eu la chance d’avoir un père qui a anticipé la transmission de sa société de transport de manière fluide. Nous avons ainsi pu reprendre progression la société sans subir la pression de la date butoir », témoigne Mathieu Tschupp, dirigeant de la société TCP Transports créée en 1945 par son aïeul.

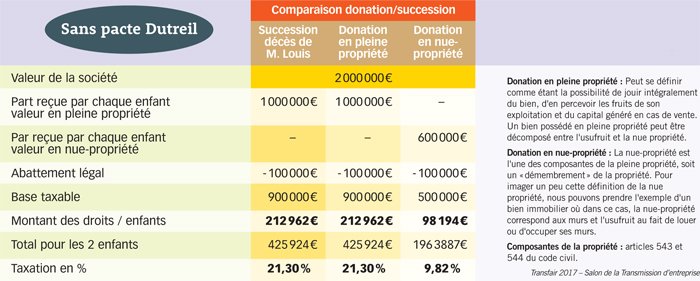

Le dirigeant désireux de passer la main, doit donc se montrer vigilant à l’égard des aspects techniques de la transmission. Ainsi, une mauvaise décision ou un conseil déficient peut entraîner des conséquences fâcheuses (voir encadré), notamment sur le plan financier. Ainsi le pacte Dutreil reste l’outil par excellence de la transmission d’entreprise à l’enfant qui souhaite reprendre l’aventure entrepreneuriale familiale. « Grâce aux conseils avisés de professionnels, nous avons repris l’entreprise en signant un pacte Dutreil dans le cadre d’une donation-partage. Le dispositif nécessite de lourdes formalités mais il comporte de nombreux avantages, notamment sur le plan fiscal. De plus, il permet de maintenir une bonne cohésion entre ma sœur et moi », explique Mathieu Tschupp. Effectivement le pacte Dutreil est destiné à réduire considérablement la base taxable et les droits de donation ou de succession des titres de société (article 787 B du CGI). La signature d’un pacte Dutreil entre le dirigeant cédant et le, ou les enfants repreneurs, se traduit par une exonération des droits de mutation des titres de l’entreprise à hauteur de 75 % en plus de l’abattement légal de 100 000 € (voir tableau). Lorsqu’il y a plusieurs enfants mais un seul susceptible de reprendre l’entreprise, le parent donateur peut lui transférer la totalité des titres de l’entreprise, mais à charge pour lui de verser une « soulte » (somme d’argent) à ses frères et sœurs. Cela permet à ces derniers de percevoir des liquidités qui sont imposées au même taux maximum de 5,6 % que les titres reçus par l’enfant repreneur dans le cadre du pacte Dutreil. En l’absence de pacte, les enfants se retrouvent en situation d’indivision. Ce qui signifie qu’un accord entre les enfants sur la valeur en vue d’un partage (si l’un est repreneur et l’autre non) est nécessaire. De plus, sans organisation juridique de l’exercice de la qualité d’associé, la possibilité de discorde dans le fonctionnement de la société devient plus grande. Cependant, le bénéfice du système est soumis à certaines conditions de conservation et de déclaration.

Les parties signataires du pacte Dutreil doivent conclure un engagement collectif de conservation des parts sociales transmises d’une durée minimale de 2 ans (sauf exceptions « réputé acquis » et « post-mortem »). De plus, l’engagement de conservation des titres doit porter, sur au moins 34 %, pour les sociétés non cotées, et 20 % s’il s’agit de sociétés cotées et être en cours lors de la mutation à titre gratuit.

Par ailleurs, lors de la donation (ou du décès), chacun des héritiers, donataires ou légataires doit à son tour s’engager pour lui et ses ayants cause à titre gratuit, à conserver les titres reçus pendant une nouvelle période de 4 ans (engagement individuel).

Une autre condition nécessite que l’une des personnes ayant souscrit l’engagement collectif de conservation des titres exerce effectivement une fonction de direction dans la société pendant la durée de l’engagement collectif ainsi que pendant les 3 ans qui suivent la date de la transmission (par donation ou décès).

Cependant, lorsque l’engagement collectif n’a pas été conclu dans les temps, il existe des exceptions qui permettent de déroger à la durée requise et donc d’échapper à la condamnation du fisc : c’est l’engagement « réputé acquis ». Ce mécanisme peut être utilisé si les titres sont déjà détenus depuis 2 ans au moment de la transmission par le dirigeant donateur (seul ou avec son conjoint, ou partenaire pacsé) et atteignent les seuils prévus (34 % si société non cotée et 20 % si cotée). De plus, lui ou son conjoint doit exercer depuis plus de 2 ans au moins une fonction de direction dans la société.

Par ailleurs, en cas de décès du dirigeant donateur survenu avant la mise en route du pacte Dutreil, il reste possible d’élaborer un engagement post mortem. Dans ce cas, les héritiers sont autorisés à conclure un engagement collectif de conservation (ECCT) afin de bénéficier du régime de faveur (exonération des droits de mutation sur la transmission des titres de la société) dans les 6 mois suivant le décès.

Les parties à la transmission ont des obligations déclaratives à accomplir (articles 94 bis, ter et quater de l’annexe II au CGI). Ainsi la société dont les titres font l’objet d’un ECCT doit, postérieurement à la transmission, adresser au premiser trimestre de chaque année, à la direction des services fiscaux, une attestation certifiant que les conditions de l’ECCT sont bien remplies (quota de parts détenu, fonction de direction etc.). De la même façon, le donataire (le bénéficiaire de la transmission) est tenu de fournir chaque année au service des impôts du lieu d’enregistrement de la donation, une attestation certifiant qu’au 31 décembre, son engagement individuel est respecté.

En cas de non-respect de ces obligations, le fisc peut exiger des compléments de droits et des intérêts de retard.

Ces formalités font justement partie des simplifications sur le pacte Dutreil à venir. Affaire à suivre donc…

Un notaire vient d’être sanctionné par la Cour d’appel de Chambéry dans un arrêt en date du 24 octobre dernier, pour ne pas avoir informé sa cliente de l’existence du pacte Dutreil. Ce qui aurait permis à cette dernière de bénéficier de 75 % de réduction sur les 220 000 € de droits de succession qu’elle a dû payer en règlement de la transmission de parts de sociétés. Les juges ont estimé que la plaignante avait subi une perte de chance qu’ils ont évaluée à 10 %. Par conséquent, le notaire a été condamné à lui payer 19 256,30 € en réparation de son préjudice. S.W.

Cour d’appel de Chambéry, 24 octobre 2017, n° 16/00475