En France, la notion de « superbénéfices » voisine à la lisière de la philosophie. Il y a des profits admis comme acceptables et d'autres outrageusement intolérables selon un tas de paramètres relevant de son milieu, de son éducation, de sa culture, de ses convictions...

Dans le cadre très franco-français de l'examen du projet de loi de finances (PLF) 2025, les « suprofits» réalisés par les transporteurs maritimes accaparent une large part des débats. Et servent d'argument directeur pour abattre le régime fiscal dérogatoire (dit taxe au tonnage) dont bénéficie le secteur, les plus grandes compagnies comme les plus petites, l'aisance des premières occultant la modestie financière des secondes.

Mais y compris pour les plus grandes, la fortune dans la durée reste à prouver à l'analyse têtue des marges d'exploitation réalisées depuis 2010 par neuf des plus grandes entreprises dans le transport maritime de conteneurs déclarant un bénéfice avant intérêts et impôts (Ebit). Le regard sur l’évolution trimestrielle de l’indicateur phare du secteur éclaire sur sa réalité depuis deux décennies que les dernières années biaisent.

Comment a évolué la rentabilité financière des grandes majors du conteneur depuis 2010 ?

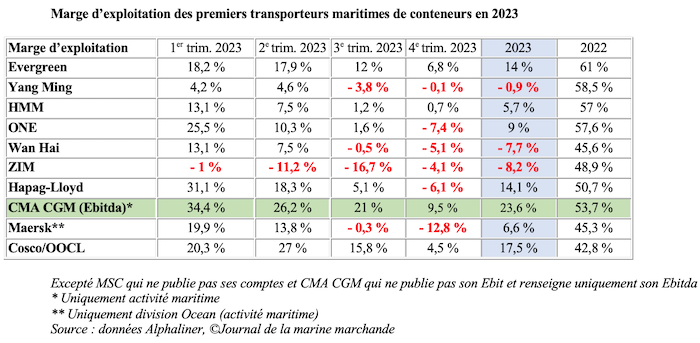

Sur la base des données communiquées par Alphaliner, les 36 exercices entre 2010 et début 2019, ont été plus souvent dans le rouge (19 trimestres) que dans le vert. Durant cette période, les exercices bénéficiaires ont aligné une marge moyenne de 4,5 %, avec deux rares envolées, à 10,7 % et 16 % durant le deuxième et troisième trimestre 2010, le commerce mondial ayant été stimulé par les programmes de relance à la suite de la terrible crise financière de 2008-2009. Cette décennie aura été marquée par un événement qui a traumatisé le secteur : la faillite de Hanjin, la première compagnie de transport maritime sud-coréenne, que l'on croyait invincible car l'une des plus importantes au monde. Elle sera liquidée en, terrassée par un endettement de 5 Md$.

En 2018, les marges opérationnelles dans le conteneur ont évolué entre - 3,1 et 1,4 % selon les trimestres. En 2019, entre 1,7 et 2,4 %. En 2020, entre 2,6 et 24,5 %. Si le caractère exceptionnel de la période pandémique devait encore être prouvé, il ne doit plus l’être. En 2021, la rentabilité financière des neuf géants du conteneur a éclaté, les marges évoluant entre 38,66 et 55,4 %. En 2022, elles ont oscillé entre 57,4 et 33,3 %. Et en 2023, année d'un retour à la normalisation, entre 13,1 et - 3,8 %.

Autre enseignement de cette analyse au débotté, entre la seconde partie de 2018 et la fin 2019, la marge moyenne n’a guère dépassé les 2 %. En revanche, dès la mi-2020, elle décolle (14,8 % puis 24,5 %) pour atteindre une moyenne de 36,1 % en 2021 et de 49,7 % en 2022 avant de chuter d’un coup en 2023. Cette année-là affichera un exercice négatif (- 3,8 % entre septembre et octobre), le premier pour l'industrie en cinq ans.

Quels sont les moteurs de la rentabilité ?

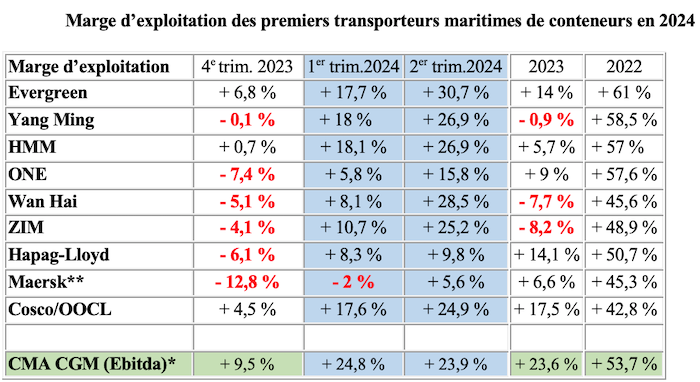

Les tarifs et les itinéraires restent les principaux moteurs de la rentabilité. Et le premier semestre 2024 le prouve à nouveau. L’exploitation est redevenue positive au cours du premier trimestre (+ 11,4 %) sous l’effet artificiel des pénuries de capacité créées par les déroutements de la mer Rouge pour éviter les attaques des Houthis. Ils ont fait grimper les taux de fret de 27 % en moyenne durant les trois premiers mois de l’année par rapport au quatrième trimestre 2023.

Les compagnies asiatiques se sont distinguées durant les trois premiers mois de l'année : HMM (18,1 %), Evergreen (17,7 %), Yang Ming (18 %) et Cosco (17,6 %). Comme durant la pandémie, les transporteurs dont les flux, par leur positionnement, sont exposés aux exportations vers l’Asie, offrent les meilleurs rendements.

Ainsi, le transporteur sud-coréen HMM et le Taïwanais Evergreen, qui exploite 75 % et 70 % de leur flotte sur ce marché, ont enregistré les plus fortes augmentations de tarifs et les meilleures marges pour le trimestre alors que les exportations vers ce continent ont augmenté de 16,5 % durant les trois premiers mois de l’année par rapport à la même période de 2023, selon les données de CTS. Evergreen a par exemple vu ses revenus par EVP augmenté de 48 % en glissement trimestriel pour atteindre une moyenne de 1 350 $. Pourtant, les deux transporteurs ont déclaré des volumes en baisse.

ZIM, pourtant à l'exposition de la flotte favorable, a également enregistré une forte augmentation des tarifs de 32 % durant les trois premiers mois de l’année par rapport au trimestre précédent, soit la deuxième plus forte augmentation avec Evergreen. Cependant, les coûts d’exploitation de sa flotte, affrétée à 90 % contre 40 % pour Evergreen, ont pesé sur ses revenus. D’où une marge bien plus faible qu’Evergreen, à 10,7 %.

L'augmentation des prix ne suffit pas

« L'augmentation des prix sur certaines routes a été le principal, mais pas le seul, facteur de rentabilité », confirme Alphaliner, qui délivre ces données. En témoigne, Maersk, seul grand transporteur à rapporter une marge négative de 2 % durant le premier trimestre et une perte d'exploitation de 161 M$, en dépit de revenus moyens par EVP en hausse de 23 %. Mais ses volumes sont en baisse de 6 % d’un trimestre à l’autre. Et surtout, il est moins exposé aux exportations vers l'Asie transitant par le canal de Suez.

La force du marché n'a d'égal que la puissance des tensions géopolitiques

Au deuxième trimestre, les mêmes ont surperformé alors que les transporteurs européens (sauf CMA CGM qui ne publie pas son Ebit et MSC que son siège suisse ne soumet pas à une obligation de déposer ses comptes) sont à la traîne. Même cause, mêmes effets : Maersk et Hapag-Lloyd sont moins exposés aux trafics porteurs. Le Danois, qui enchaîne les exercices trimestriels en sous-régime, a encaissé, entre avril et juin, son troisième trimestre consécutif en queue de classement mais est revenu au vert. L'Allemand, qui a enregistré une forte baisse de ses résultats en raison d'une chute importante de ses revenus moyens par EVP transporté, a réalisé une marge de 9,8 % après avoir vu ses tarifs baisser de 7 % par rapport à l'année précédente.

À 21,6 % et 6,1 Md$, la rentabilité financière moyenne des neuf géants du secteur a flirté entre avril et juin avec un niveau comparable au deuxième trimestre 2020, le dernier avant un décollage en flèche (de 24,5 à 38,6 %) jusqu’au quatrième trimestre 2022. Ils ont ainsi gonflé leurs marges de 1,7 Md$ à période comparable de 2023.

Les compagnies ont fait le plein, profitant des effets d’anticipation des chargeurs redoutant les ruptures de stocks compte tenu des longs parcours auxquels sont contraints les porte-conteneurs par la situation sécuritaire. Une illustration supplémentaire d’une logistique de plus en plus « juste au cas où » et de moins en moins de « juste à temps ».

Embarquée dans un programme strict de maîtrise de ses coûts, Evergreen est repassée devant HMM au deuxième trimestre, alignant la marge la plus élevée, soit 30,7 %, reflétant ses bénéfices d'exploitation d'1 Md$. Le premier des trois grands transporteurs taïwanais est un familier de ce haut de classement. Selon les données d’Alphaliner, il a trusté la première place dans la moitié des 14 derniers trimestres.

Avec Yang Ming et Wan Hai, ils tirent fort bien leur épingle de la situation perturbée dans le transport maritime de conteneurs, leur flotte étant bien répartie sur les itinéraires les plus pourvoyeurs de trafics. Mais cela vaut aussi dans l’autre sens.

L’un d’entre eux, Wan Hai, a achevé son redressement à la fin de l'année dernière, après quatre trimestres de pertes en 2023 et de modestes bénéfices au premier trimestre. La compagnie a pourtant réalisé la deuxième marge la plus importante, à 28,5 %. « Wan Hai a pris livraison de 40 navires, ajoutant 265 000 EVP à sa flotte, au cours des deux dernières années, et, avec une base de coûts en hausse, aurait été confronté à des chiffres très différents sans l'impact de la mer Rouge », assène l’analyste Alphaliner.

Il y a toujours des exceptions à la règle...

Bien que les deux tiers de sa flotte opèrent depuis l’Asie, ONE a enregistré une marge bien plus faible (15,8 %) que ses voisines. Les volumes ont augmenté de 11 % en glissement annuel, mais les taux de fret de seulement 1 %. Serait-ce le reflet d’un modèle plus axé sur les contrats long-terme ? En périodes troubles, comme celles qu'enchâsse actuellement l'industrie du conteneur, il n'est pas certain que la stratégie consistant à placer ses capacités en dehors du marché spot soit la plus inspirée et...rétributrice.

Adeline Descamps

>>> Lire sur ce sujet

HMM présente une marge d'exploitation particulièrement élevée au cours du premier semestre

Yang Ming, Evergreen, Wan Hai : alerte sur les marges d’exploitation

Evergreen, Yang Ming, Wan Hai : les transporteurs taïwanais doublent leurs profits en trois mois

Des bénéfices divisés par deux pour Maersk au deuxième trimestre 2024

Hapag-Lloyd : des bénéfices d'exploitation divisés par deux au premier semestre 2024

ZIM troque tous ses déficits par des bénéfices au premier semestre 2024

ONE va réaliser l'essentiel de son bénéfice au cours de son premier semestre