Avec la mise à l’arrêt de ses industries, la Chine, qui absorbe près de 14 % de la production mondiale de pétrole, a coupé net ses flux. Les VLCC, dont les taux de fret avaient été temporairement ragaillardis par les sanctions américaines, retrouvent leurs vraies couleurs : un noir « smokey ». Mais le marché est plastique...

« La peur du coronavirus Covid-19 va probablement s'estomper dans trois à six mois, tout comme cela a été le cas pour le SRAS, le H1N1 et le MERS en 2003, 2009 et 2012 », pose un analyste. Il n’est pas seul à penser que si le virus suit le même schéma que son cousin de 2003, la reprise de l'économie et de la demande de pétrole sera rapide, une fois la propagation stoppée. C’est ce à quoi s’est intéressé le courtier Poten & Partners. Pour modéliser les impacts potentiels sur le marché du pétrole, il s’est appuyé sur le syndrome respiratoire aigu sévère (SARS-CoV), qui a tué 774 personnes en 2003.

Or les données sont en réalité peu comparables : cette année-là, la Chine avait importé moins de 2 millions de barils par jour (Mbj) de brut, contre plus de 10 millions aujourd'hui, ce qui en fait de loin le plus gros importateur mondial de pétrole. « L’impact sur la demande de pétrole par la Chine en particulier et l’Asie en général est donc susceptible d'être beaucoup plus important, non seulement en termes de volume, mais aussi au niveau des flux d'importation et avec un entraînement sur le marché des pétroliers » explique le courtier, qui craint plus que tout l’effet « psychologie négative du marché ».

L’usine du monde à l’arrêt

Pour le courtier Banchero Costa, la demande chinoise de pétrole a d’ores et déjà reculé de 20 % depuis les mesures de quarantaine décrétées par Pékin. Les experts de Wood Mackenzie estiment que la demande mondiale de pétrole pourrait être affectée de 100 000 barils par jour (bpj) en moyenne sur l'ensemble de l'année 2020. Le géant pétrolier BP est encore plus pessimiste et estime pour sa part la contraction entre 300 000 et 500 000 bpj en 2020. Une estimation vers laquelle convergent d’autres analystes.

Le nouveau coronavirus aura « des conséquences significatives » sur la demande de pétrole, a aussi prévenu l'Agence internationale de l'énergie (AIE), qui évoque « la première contraction trimestrielle en plus de dix ans ». Selon l’Agence, la demande devrait se resserrer de 435 000 bpj au premier trimestre. La croissance de la demande de brut est désormais attendue à 825 000 bpj en 2020, au plus bas depuis 2011. L'impact de Covid-19 sur les prix du pétrole a été brutal : le prix du Brent a chuté d'environ 10 $ le baril, soit 20 %, pour s'établir en dessous de 55 $. Avant l'arrivée de Covid-19, le marché était déjà nerveux en prévision d'une offre excédentaire de 1 Mbj au premier semestre 2020.

26 VLCC de plus

Psychologie négative ou confiance dans le marché par vents et marées, les très grands transporteurs de brut (very large crude carrier, VLCC) sont déjà touchés. Une donnée suffit pour poser la problématique. Quelque 79 % des expéditions de pétrole brut de la Chine par voie maritime embarquent sur des VLCC, tandis que les Suezmax et les Aframax ne représentent respectivement que 9 % et 10 %, selon les données de Poten.

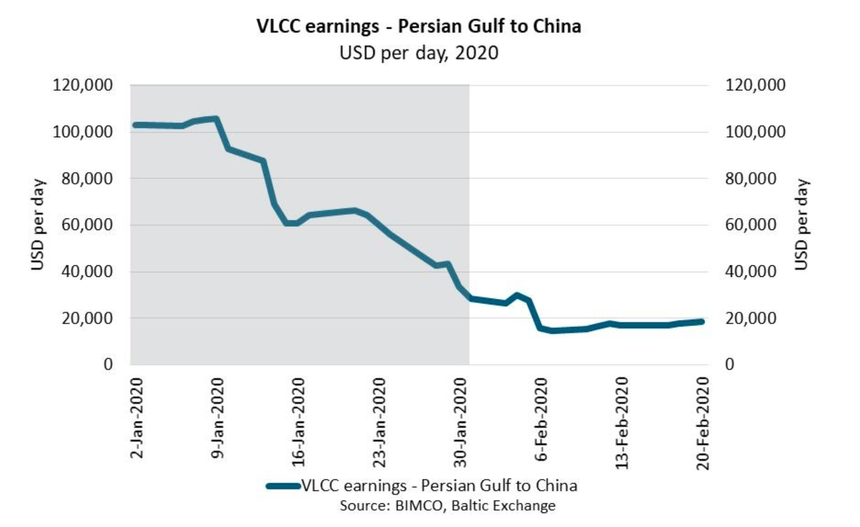

Les revenus journaliers des VLCC du Golfe Persique vers la Chine ont ainsi chuté de manière spectaculaire entre janvier et février mais le coronavirus n'a pas été la seule influence sur le marché des pétroliers au cours de la période : les États-Unis ont levé récemment les sanctions à l’encontre d’une des compagnies pétrolières appartenant au géant asiatique Cosco, ce qui a remis sur le marché les 26 VLCC qui en avait été extraits.

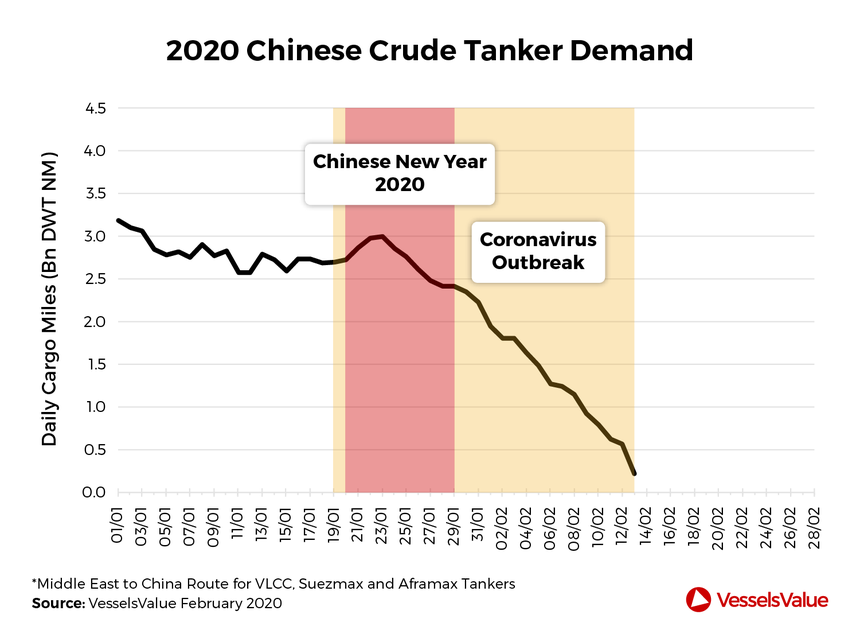

Les deux phénomènes ont fait chuter les taux d’affrètement de plus de 20 % en janvier (en année glissante) selon VesselsValue, qui estime l’impact à 4 M$ sur une période d'un an. Entre le 14 janvier et le 14 février, le tanker est passé de 53 460 à 42 250 $/jour. Les revenus au comptant ont chuté de plus de 70 % au cours de la même période, ajoute la société. Il y a un mois à peine, les taux de fret goûtaient à la rentabilité. En s’appuyant sur les données de positionnement des navires (AIS) pour comparer la demande en temps réel de la Chine pour le pétrole brut transporté par mer depuis le Moyen-Orient ces dernières semaines par rapport à la même période l'année dernière, VesselValues a constaté une chute de la demande particulièrement marquée : de 3,42 milliards de tonnes-milles par jour en 2019, elle était à zéro en février.

Plasticité du marché

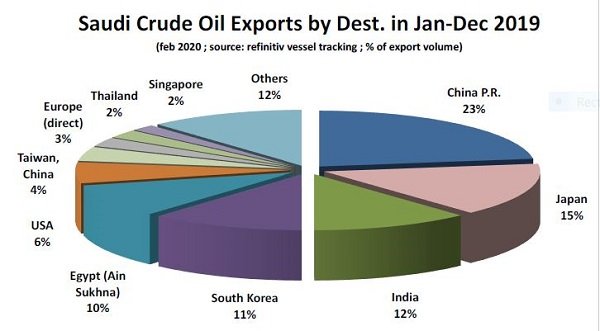

En l’occurrence, c’est une mauvaise nouvelle pour l'Arabie saoudite, particulièrement exposée depuis que la Chine est devenue son premier client, estime le courtier Banchero Costa. La guerre commerciale entre les États-Unis et la Chine, qui a fermé le robinet aux importations de pétrole américain, avait largement profité aux pays du Moyen-Orient et notamment à l'Arabie saoudite. Ainsi, les exportations saoudiennes vers la Chine ont augmenté de 44,2 % en 2019, s’élevant à 78,5 Mt. Soit près du quart des 344,6 Mt de pétrole exporté par la monarchie du golfe l’an dernier. Les pays de l'OPEP+ s’apprêtent, eux, à mettre en oeuvre une réduction supplémentaire de la production de pétrole de 0,6 Mb/j, en plus du 1,7 Mb/j déjà promis.

Des données qui n’inquiètent pas outre mesure le courtier Poten, gageant sur la plasticité du segment : « les pétroliers sont flexibles et peuvent être redéployés. Avec la baisse des tarifs, les VLCC bon marché vont empiéter sur les Suezmax dans le bassin atlantique et ils peuvent être aussi utilisés pour le stockage flottant ».

Phénomène de contango

Divers rapports, dont celui de Fearnleys, ont en effet pointé ce phénomène aidé par le contango (ou report sur les marchés à terme). Une situation où le pétrole au comptant devient moins cher que celui livrable à échéance d'un contrat à terme. Résultat, une fois les cuves pleines au sol, les supertankers deviennent des unités de stockage supplémentaires, permettant aux négociants de garder un peu plus de pétrole au frais en attendant des jours meilleurs. Et ce stockage devient particulièrement rentable lorsque le contango se creuse suffisamment pour que la différence de prix entre une livraison immédiate et future couvre les frais de stockage. « Bien que cela ne se soit pas encore matérialisé, cela pourrait devenir une grâce salvatrice en équilibrant les choses dans une certaine mesure » estime Fearnleys.

« Le coronavirus ralentissant déjà la demande pour 2020, l'année ne s'annonce pas exactement comme celle où l'équilibre entre l'offre et la demande sera rétabli », déplore pour sa part le Bimco. L’association mondiale des armateurs fait référence à la menace qui plane sur le segment de transport : la flotte totale de transporteurs de brut a augmenté de 6,2 % en 2019. Sans le coronavirus, l’offre était déjà largement supérieure à la demande…

Adeline Descamps

GNL, déclaration de « force majeure »

Wood Mackenzie estime la perte de la demande de gaz naturel de la part de la Chine à 2 milliards de m3 (au 7 février). En fonction de la reprise plus ou moins rapide de l'activité économique et du temps nécessaire pour contenir l'épidémie, le consultant estime que la réduction de la demande se situera entre 6 et 14 milliards de m3 en 2020.

Pour l’analyste, l’épidémie survient alors que le marché mondial du GNL est déjà sur-approvisionné. « La croissance décevante de la demande des pays de la zone Asie-Pacifique et l’arrivée sur le marché de volumes américains a fait chuter les prix tout au long de 2019. Avec trop de GNL, et nulle part où le placer, il semble qu'une correction de l'offre soit nécessaire pour équilibrer le marché », indiquait-il, pointant tous les regards sur les producteurs américains du golfe, les plus flexibles pour agir compte tenu de leurs coûts d’approvisionnement.

La China National Offshore Oil Corporation a déclaré, auprès de ses fournisseurs, la « force majeure » sur des contrats internationaux de GNL. L’effet contagion pourrait opérer. Des actions similaires sont attendues chez la China National Petroleum Corporation (CNPC) et chez Sinopec. L’affaire est pourtant complexe sur le plan juridique, selon les experts de Wood Mackenzie : « Le libellé du contrat devra inclure explicitement les épidémies comme cas de force majeure. La réduction de la demande en soi ou une notification par une autorité gouvernementale chinoise compétente sera probablement insuffisante. En outre, avant d'être libérés de leur obligation de recevoir une cargaison, les acheteurs devront suivre les procédures contractuelles prouvant que des mesures ont été prises pour minimiser et surmonter l'impact de l'événement de force majeure ».

En recours, les fournisseurs peuvent essayer d’obtenir des reporter de livraison à plus tard dans l'année, conseille Wook Mackenzie. S’annonce un bras de fer commercial que les deux parties peuvent difficilement s’épargner « étant donné le différentiel entre les prix contractuels élevés et les prix bas du marché au comptant ».

A.D