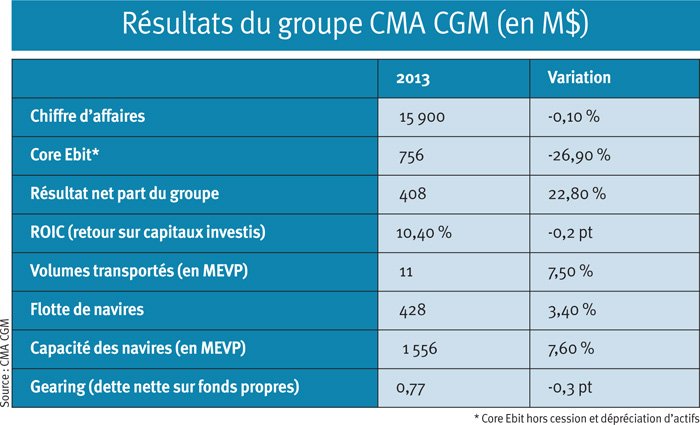

Le 31 mars, Michel Sirat, directeur financier de CMA CGM, a rapidement présenté les résultats 2013 du groupe et ses perspectives. Si la demande mondiale de transport conteneurisé a augmenté d’environ 3 %, le volume transporté par l’activité maritime de CMA CGM a crû de 7,5 % pour atteindre 11,4 MEVP. Malgré les nombreuses annonces de hausses tarifaires qui devaient être rigoureusement appliquées, le taux de fret moyen a baissé de 13 %, a constaté Michel Sirat. Mais pas pour CMA CGM dont le « chiffre d’affaires par EVP » a limité sa chute à 7,1 % seulement. L’effet de taille permet de limiter la casse, assure le groupe CMA CGM. Parallèlement ou presque à cette baisse de la recette unitaire, les coûts par EVP ont eux aussi baissé, mais de seulement 5,3 %. Cela n’empêche pas la marge opérationnelle d’atteindre les 4,8 %, « parmi les plus élevées de son industrie ». Le groupe CMA CGM met facilement en avant son résultat net part du groupe de 408 M$ (+ 22,8 %) tout compris, récurrent comme exceptionnel. Hors cessions, notamment de 49 % de la filiale Terminal Link en juin 2013, le net part du groupe tombe à 200 M$ et subit la même baisse que le résultat d’exploitation, répond Michel Sirat.

La structure financière est bonne, affirme le directeur financier, car le rapport dette nette/fonds propres est inférieur à 0,8; 0,77 précisément. Il était cependant de 1,07 en 2012. La trésorerie disponible est de 1,5 Md$. En 2013, les fonds propres ont été augmentés par l’arrivée du Fonds stratégique d’investissement (150 M$) et du renforcement de Yildirim (100 M$). Le placement d’une émission obligataire sur les marchés internationaux pour 300 M€ et la mise en place d’un nouveau programme de titrisation et de nouveaux financements ont permis de renforcer les sources de financement.

L’introduction en Bourse est toujours à l’étude mais rien ne semble presser.

Recherche d’économie tous azimuts

Pour limer au mieux les coûts d’exploitation des navires, CMA CGM s’est inspirée de la méthode de Mærsk. Le groupe procède, depuis la fin de 2013, au remplacement du bulbe de ses navires afin de les rendre efficaces à basse vitesse, qui est désormais la vitesse d’exploitation. L’opération est rentable en moins d’un an. Autre source potentielle d’économie, la refonte de l’ensemble des systèmes informatique est en cours. Enfin les trois porte-conteneurs de 16 800 EVP qui seront frétés à long terme par CSSC Shipping à CMA CGM ont vu leur capacité géométrique portée à 17 700 EVP. Ce supplément de capacité portera principalement sur le transport de boîtes vides afin de permettre d’alimenter les parcs sans laisser la moindre boîte payante à quai. Sous réserve que les vides restent en pontée quelle que soit la météo. Ces navires sont attendus pour la fin 2015.

Comme les matières premières

Pour 2014, après la hausse des taux juste avant le nouvel an chinois, la tendance structurelle à la baisse a repris le dessus. CMA CGM anticipe le maintien d’une grande « volatilité » des taux avec une croissance de la demande internationale de 4 % à 5 % alors que l’offre de transport devrait augmenter de 3,5 % à 4 %. Dans son rapport annuel 2013, Mærsk anticipe une hausse des capacités de 9,8 %. Divergence significative pour de futurs partenaires au sein d’un Vessel Sharing Agreement devant durer dix ans. CMA CGM, comme les autres, cherche de nouveaux marchés à forte croissance même s’ils sont potentiellement restreints. L’activité reefer devrait bénéficier de l’arrivée de nouvelles boîtes à basse consommation.