« La flotte de commerce sous pavillon français compte, au 1er juillet, 206 navires de plus de 100 UMS dédiés au transport de passagers ou de marchandises, à l’exception de ceux n’effectuant qu’une navigation côtière », relève la Mission de la flotte de commerce dans son rapport statistique semestriel intitulé Flotte de commerce sous pavillon français publié le 17 août. Ces 206 navires dédiés au transport totalisent près de 6,2 millions d’unités de jauge brute et leur capacité d’emport est de près de 7,8 Mt de port en lourd. En nombre comme en tonnage, la flotte de commerce sous pavillon français présente une légère diminution au cours des six premiers mois de l’année par rapport aux deux semestres précédents. Au 1er janvier, le nombre de navire s’élève à 212, soit une diminution de 1,9 % en six mois, et au 1er juillet 2011 à 210 (− 2,8 %). Au 1er juillet 2012, la variation en tonnage est de − 3,7 % par rapport au 1er janvier 2012 et de − 3,5 % comparativement au 1er juillet 2011. Répartie selon les registres d’immatriculation, la flotte française de transport de plus de 100 unités de jauge brute comprend 91 navires inscrits au Registre international français (RIF), 75 au registre métropolitain et 40 navires aux registres d’outre-mer, dont 27 en Polynésie française, précise le document de la Mission de la flotte de commerce. L’âge moyen de la flotte française est passé à 8 ans au 1er juillet 2012 contre 7,9 ans au 1er janvier 2012. « La flotte française s’avère ainsi de 8,4 ans plus jeune que la flotte mondiale (16,4 ans) », mettent en avant les auteurs de la publication.

Une flotte pétrolière et gazière de 44 navires

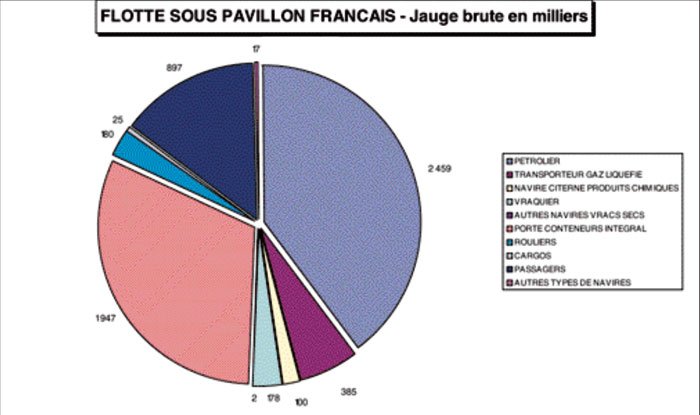

Sur le total de 206 navires sous pavillon français recensés par la Mission, la flotte pétrolière et gazière compte 44 unités avec une jauge brute cumulée de plus de 2,8 MUMS et une capacité d’emport de plus de 4,9 Mt. Ces 44 navires se répartissent en 35 pétroliers, dont 10 VLCC qui participent à la loi du 31 décembre 1992 portant réforme du régime pétrolier, et 9 méthaniers. Les 44 navires pétroliers et gaziers sous pavillon français sont tous à double coque, signale le document. Au cours du premier semestre, la flotte pétrolière et gazière sous pavillon français a enregistré six entrées: 2 pour VShips Frances SAS, 3 pour Socatra et 1 pour Mærsk Tankers France. 10 sorties ont été comptabilisées: 3 chez BW Maritime France, 2 chez Mærsk Tankers France, 2 chez Socatra, 1 chez VShips France SAS, 1 chez Euronav et 1 chez GDF Suez. « Le secteur des armements pétroliers se caractérise par une perte progressive de contrôle des compagnies à capitaux français », notent les auteurs du rapport. À l’exception de Socatra, les cinq autres compagnies leaders opérant en France sont des filiales de groupes étrangers: Euronav, Mærsk, V Ships, BW, ST Management. Parmi les événements marquants en 2012, la fermeture de BW Maritime France annoncée en janvier et qui doit être effective en décembre 2012. « Cette compagnie a été victime du fort ralentissement du marché du raffinage en Europe et de la décision du groupe de centraliser ses activités à Singapour », explique le rapport. C’est tout le secteur des armements pétroliers qui souffre de la baisse des capacités de raffinage en France et, par conséquent, des importations de brut. La situation est meilleure sur le marché du transport du gaz, et notamment du GNL, « l’un des marchés les plus prometteurs à l’échelle mondiale caractérisé par un fort essor de la demande ».

Une flotte non pétrolière de 86 navires

La flotte non pétrolière sous pavillon français compte 86 navires au 1er juillet 2012. Ce sont principalement des vraquiers, des porte-conteneurs, des rouliers, des cargos, des chimiquiers (citerne). Ces 86 navires atteignent un total de jauge brute de 2,4 millions d’unités et une capacité d’emport de plus de 2,7 Mt. Une entrée a été enregistrée au cours du premier semestre à la Compagnie maritime nantaise pour deux sorties, l’une chez CMA CGM et l’autre chez Marfret. « Les secteurs du transport conteneurisé et du vrac sec traversent une phase économique difficile, tant du côté de l’offre que de celui de la demande de transport », indiquent les auteurs du rapport. En effet, malgré le ralentissement de la conjoncture économique mondiale et la baisse des échanges commerciaux provoquée par l’entrée en récession de plusieurs économies avancées, les flottes n’ont cessé de croître sur ces deux secteurs, continue le document. L’offre mondiale de transport conteneurisé a progressé de 5 % pour atteindre 16 MEVP, avec des entrées en flotte d’unités de grande taille sur un marché caractérisé par une concentration croissante des compagnies. Malgré toujours plus de navires en service et un contexte économique morose, les compagnies maritimes ont toutefois réussi à maintenir des taux de remplissage élevés sur tous les marchés de ligne régulière. « Un résultat possible grâce, d’une part, à des mesures de rationalisation fondées sur la mise en place d’accords de partenariats entre armements, qui ont permis de partager les volumes transportés sur les principales lignes conteneurisées, et, d’autre part, grâce à des stratégies d’adaptation constante des navires remis à la chaîne. Par conséquent, les compagnies ont été en mesure de mettre des programmes de rétablissement des taux de fret sur les principales lignes », présente le rapport. À l’opposé, sur les marchés du transport de vrac sec, les taux de fret de référence ont fortement baissé au premier semestre. Cette évolution négative est « liée à un marché des matières premières atone et une situation de surcapacité des navires dédiés au vrac sec », et plus particulièrement ceux de grande taille.

76 navires à passagers

Enfin, sur les 206 navires sous pavillon français recensés par la Mission, la flotte passagers s’élève à 76 unités au 1er juillet. La capacité d’emport atteint 56 000 passagers représentant près de 0,9 million d’unités de jauge brute et 0,15 t de port en lourd. La flotte passagers a enregistré une entrée dans la compagnie Louis-Dreyfus Armateurs pour sa filiale LD Transmanche Ferry et deux sorties, dont une dans cette même compagnie et l’autre de chez Corsaire. Pour les auteurs du rapport, « le secteur du transport par ferries en France traverse lui aussi une conjoncture difficile depuis plusieurs années avec une concurrence exacerbée entre compagnies et une baisse de la demande ». Tous les marchés sont concernés par cette situation, aussi bien le transmanche, que la Méditerranée et la Corse.