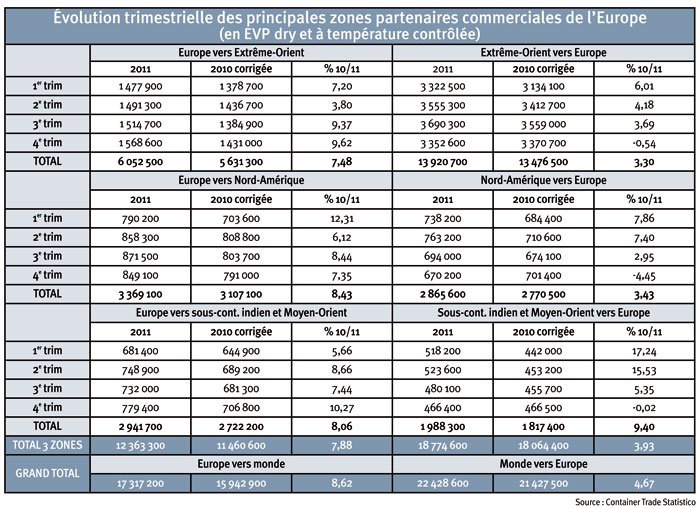

En comparaison avec les chiffres de 2010 (corrigés car ils évoluent dans le temps), ceux de 2011 sont en croissance de 3 % à plus de 9 % selon les zones et le sens considérés. Ainsi, en sortie d’Extrême-Orient, le volume importé en Europe a augmenté de 3,30 %. Bonne nouvelle. La mauvaise réside dans le ralentissement de la croissance trimestrielle: 6 %, 4,20 %, 3,70 % et − 0,54 % pour le 4e trimestre 2011 qui aurait dû être la plus importante du fait des approvisionnements pour les fêtes de fin d’année. Le suivi mensuel des embarquements est encore plus préoccupant: − 1 % en septembre,+ 3,40 % en octobre, − 5,80 % en novembre, pour arriver à 0,77 % en décembre. CTS ne suit pas les capacités de transport dynamiques mises en œuvre. Mais à en juger par la tendance baissière de l’indice tarifaire, l’offre de transport doit être sensiblement supérieure à la demande. En effet, depuis l’été 2010, l’indice import d’Extrême-Orient est passé de 110 à 64 en décembre 2011.

Les exportations européennes vers l’Extrême-Orient ont été robustes avec 7,48 %. Cela n’a pas empêché l’indice tarifaire de plonger depuis juin 2010, passant d’environ 110 à 75, restauration tarifaire ou pas.

Les exportations européennes vers l’Amérique du Nord se sont également bien comportées avec une hausse de 8,43 %. L’indice tarifaire est resté stable, voire en très légère hausse, à 89 en décembre. Traditionnellement bien équilibrés entre l’import et l’export, les échanges entre l’Europe et l’Amérique du Nord se dégradent au profit de l’Europe. En 2010, les exportations européennes étaient supérieures aux importations de 336 600 EVP, et de 503 500 EVP un an plus tard.

Le marché Europe/sous-continent indien et Moyen-Orient a été bien orienté: croissance des exportations (8,06 %) et maintient de l’indice tarifaire (89). Sur une base mensuelle, les variations de croissance sont importantes: de + 2,73 % en novembre à presque 15 % en décembre, par exemple. À l’import, les variations mensuelles le sont encore plus: de − 4,4 % en novembre à presque 17,5 % en avril. Le premier trimestre a démarré très fort à plus de 17 %, puis la croissance s’est ralentie. Le 2e trimestre était encore à 15,53 %, le 3e à 5,35 % et le 4e à 0 %.

L’Europe du Nord a importé plus d’1 MEVP (9,11 %) d’Europe du Sud. Dans le sens inverse, le volume a augmenté de presque 2,5 % à 1 364 900 EVP.

Le marché Europe/Amérique centrale et du Sud est du même ordre: 1 653 100 à l’import (9,73 %) et 1 489 700 (9,11 %) à l’export.