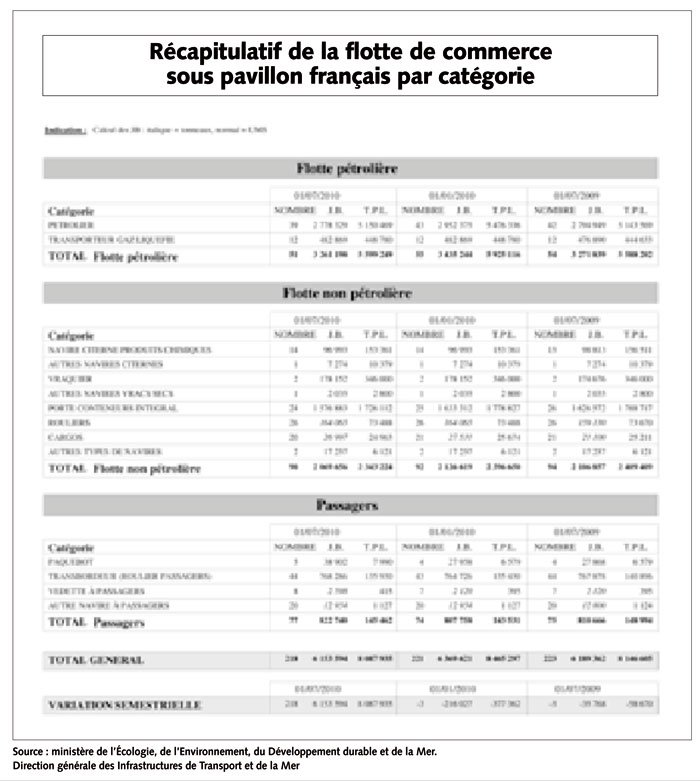

Diffusées début octobre, les statistiques de la flotte de commerce sous registres français recensant les navires de plus de 100 UMS affectés au transport de marchandises et de passagers dénombrent 218 unités pour 6,153 millions d’unités de jauge brute (MUJB) et 8,088 Mtpl. Sur les six premiers mois, la baisse constatée dans la jauge et le port en lourd concerne deux secteurs d’activités maritimes: la flotte pétrolière (gaz compris) et la non-pétrolière. Les transporteurs de passagers sont en légère croissance, mais entre les 1er juillet 2009 et 2010, l’érosion touche les trois catégories de navires. L’abandon du pavillon français par le Front-Comanche (Socatra), pétrolier de 159 423 tjb et 300 133 tpl, explique l’essentiel de la baisse.

Le RIF représente la grande majorité du port en lourd de la flotte de commerce: 94 unités; 5,183 MUJB et 7,645 Mtpl; en baisse. Le registre métropolitain et des DOM arrive loin derrière avec 79 unités pour 0,850 MUJB et 0,184 Mtpl (en baisse). Le registre préféré des paquebots et du transporteur de raffinés Maohi, celui de Wallis et Futuna, a enregistré en douze mois une sévère baisse passant de 98 359 tpl à 54 373 tpl et de 93 200 UJB à 73 831 UJB. Mais le nombre de navires est resté stable à neuf unités. Les registres de Polynésie et de Nouvelle-Calédonie sont inchangés, à respectivement 29 unités pour 39 482 UJB et 26 210 tpl; et 7 unités pour 7 324 UJB et 4 772 tpl.

Politiquement, le RIF tient ses promesses avec 298 navires, plus ou moins importants, à son actif: 94 navires de commerce de plus de 100 UMS; et 200 autres (dont 86 de plus de 100 UMS) appartenant à la flotte de travaux et de services auxiliaires. Le RIF pourrait être surnommé le registre Bourbon, car la compagnie marseillaise y a immatriculé 163 navires. Seize yachts armés au commerce y sont également présents.

70 % de la flotte sont à risque

L’avenir prévisible de près de 70 % du port en lourd français est sombre si l’on croit le commentaire de la Mission de la flotte de commerce sur le contexte économique: « Le secteur pétrolier est sûrement celui qui a le moins bénéficié de la reprise mondiale. En effet, même si la demande pétrolière n’a pas cessé de croître depuis le dernier trimestre 2009, les bénéfices économiques ont été faibles en raison de la situation de forte surcapacité dans laquelle se retrouve le secteur du transport de pétrole. Cette situation est censée perdurer dans les mois à venir, en raison de l’arrivée en masse des nouvelles commandes. Par conséquent, le marché des frets a du mal à se redresser. En outre, la baisse de la capacité de raffinage française réduit l’obligation de transports d’hydrocarbures sous pavillon national et peut être potentiellement à l’origine d’une sortie de gros pétroliers du type VLCC. À cela s’ajoute le risque toujours présent d’un retour des navires sous gestion des sociétés mères, vu que désormais un seul armement (Socatra) est détenu par des capitaux français.

La situation des navires transporteurs de produits raffinés est un peu différente. Une part importante de ces navires a été financée par le biais d’un GIE fiscal lorsque ces derniers étaient la propriété d’un armement français. Les armateurs présents sur ce marché regroupent 34 navires sous pavillon français, dont 15 peuvent quitter la flotte à tout instant en raison de l’arrivée à échéance de leur engagement sous GIE fiscal. Ces 15 unités totalisent près de 410 000 tpl (dont 330 000 tpl pour Broström). »

Conteneurs: toujours des surcapacités

L’avenir à court terme du transport conteneurisé français est incertain, selon la Mission: « Sur le marché du conteneur, le fret maritime restera pénalisé par d’importantes surcapacités du fait des livraisons de navires qui ont été commandés avant la crise. L’offre de transport demeure ainsi déséquilibrée, avec 8-9 % de la flotte mondiale de porte-conteneurs actuellement désarmée et des livraisons qui représentent environ 47 % des navires en commande. Les armements auront des difficultés à couvrir leurs coûts d’exploitation et les remboursements de leurs prêts. Ainsi, même si les trafics devraient augmenter de 8 % à 9 %, cette hausse sera probablement laminée par les livraisons des navires neufs. Dans ce contexte, CMA CGM a réduit ses unités exploitées, puisque l’armement n’a pas renouvelé l’affrètement d’une partie des navires arrivant en fin de charte. Cette tendance à la réduction a également concerné les constructions neuves. Sur les 42 nouveaux porte-conteneurs en commande fin 2009, 12 ont été annulées parmi les petits/moyens navires qui présentent moins d’atouts en termes d’économies d’échelles. Les négociations avec les chantiers ont aussi permis de retarder la livraison d’autres unités. »

Vracs secs: courage fuyons

Bourbon est sorti du vrac sec en vendant sa flotte à Genco Shipping. Il doit bien avoir des raisons: « Sur le marché des vracs secs, l’indice d’affrètement des vraquiers a stagné sur les quatre premiers mois de l’année pour chuter drastiquement dès fin mai 2010. À cette instabilité de court terme sur le marché des vracs secs s’ajoute en outre un risque d’instabilité plus à moyen/long terme déterminé par les commandes. En effet, malgré des livraisons importantes durant le 1er trimestre 2010, le carnet des commandes est toujours important et les futures livraisons constituent un facteur d’incertitude élevée pour le marché. Les constructions neuves en cours – qui se concentrent sur les navires de grande taille – représentent près de 50 % de la capacité actuelle. L’entrée en flotte des nouvelles unités pourrait générer une surcapacité et une chute supplémentaire des taux de fret », estime la Mission.

Les plus importants employeurs de marins français que sont la SNCM, la BAI et SeaFrance ne sont pas non plus dans une forme éblouissante. La première a perdu sa place de leader sur son marché au profit de Corsica Ferries; la deuxième a vu son chiffre d’affaires baisser de 11 % entre 2008 et 2009. La dernière est à vendre. Mais, comme l’auraient chanté Ray Ventura et ses collégiens en des temps fort anciens, tout va très bien Madame la marquise car la flotte de commerce française, toutes activités et tonnages confondus, compte plus de 5 400 navires dont « 3 000 petits dédiés aux services publics ».