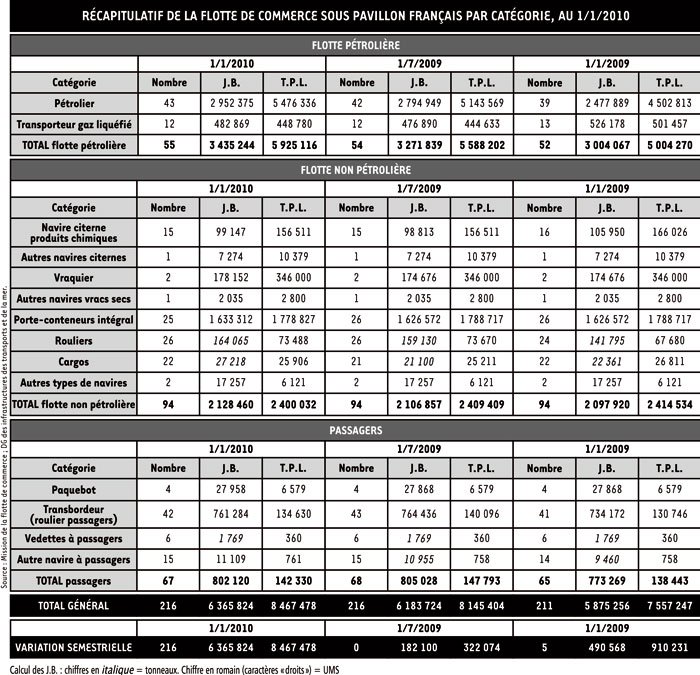

Avec un bon mois d'avance par rapport à l'année passée, la mission de la flotte de commerce diffuse l'état de la flotte française au 1er janvier, en conservant pour la deuxième fois le petit « plus » qui fait plaisir aux parlementaires: on compte tout, les barques pontées comme les VLCC, du moment que le flotteur est immatriculé au commerce.

Ainsi, la flotte de commerce (de charge) immatriculée en France, métropole et outre-mer compris, est forte de 216 navires de plus de 100 UMS, représentant 6,37 Mujb (unités de jauge brute) et 8,47 Mtpl. Elle a donc gagné, en un an, cinq navires (dont deux pétroliers et un méthanier), 0,490 Mujb et 0,910 Mtpl. Ces niveaux sont les plus élevés depuis juillet 2000. 99 navires de commerce (de charge) sont immatriculés au RIF, soit 5,414 Mujb et 8,197 Mtpl.

73 navires sont immatriculés en métropole, soit 0,842 Mujb et 0,186 Mtpl; 44 en outre-mer dont 29 en Polynésie française (pour 39 482 ujb et 26 210 tpl). Le registre de Wallis et Futuna tient son rang avec seulement 8 navires (dont quatre paquebots) mais 62 887 ujb pour 52 962 tpl.

En comptant toutes les unités armées au commerce, quelle qu'en soit la taille ou l'usage, la marine française atteint presque 5 400 coques contre 5 301 il y a un an.

L'enthousiasme est de courte durée car la mission de la flotte de commerce semble décider à parler vrai en matière de flotte pétrolière: « L'ensemble du secteur se caractérise par la faible présence de capitaux français. Une grande partie des entreprises françaises opérant sur ce marché sont des filiales de groupes étrangers ». En clair, les navires « français » de Broström racheté par Mærsk, d'Euronav (Belgique), de Fouquet-Sacop et Pétromarine rachetés par le Belge SeaTankers, de V-Ship France (Monaco), de BW Marine France filiale d'un groupe chinois et de NYK Armateurs pour les méthaniers représentent près de 84 % de la jauge et plus de 87 % du port en lourd de la flotte pétrolière; ou de façon plus globale, 45 % de jauge et 61 % du port en lourd de l'ensemble de la flotte au 1er janvier.

La flotte pétrolière broie du noir

La flotte pétrolière française est soumise à une « double pression », note la mission. « D'un côté, elle souffre de la situation de surcapacité de la flotte mondiale et du faible actionnariat français présent dans le secteur et, de l'autre, elle est confrontée à la crise du raffinage pétrolier, secteur qui affiche de lourdes pertes, particulièrement en Europe et en France. […] Chaque raffinerie qui ferme correspond à une perte pour le pavillon puisque la loi du 31 décembre 1992 oblige à maintenir sous pavillon français une capacité de transport de 5,5 % des productions raffinées ». Quatre raffineries sont déjà à vendre en Europe, sans compter celle de Total à Dunkerque. Plusieurs ouvertures sont programmées en Amérique latine et au Moyen-Orient.

Les porte-conteneurs aussi

Deuxième catégorie de navires de charge par ordre d'importance décroissante, l'avenir des 25 porte-conteneurs actuellement en flotte est incertain: « (…) Une situation de surcapacité particulièrement grave et difficilement maîtrisable provoque l'affaiblissement des armements: le décalage entre offre et demande (début 2009, 6 MEVP de capacité étaient en commande à l'horizon 2012) a atteint des telles proportions que les reports de livraison et les annulations de commandes ne devraient que légèrement atténuer ce déséquilibre. »

En un an, les CMA CGM-Berlioz et – Debussy ont quitté le registre français pour rejoindre respectivement celui de Chypre et du Royaume-Uni. Ils ont été remplacés par le plus grand porte-conteneurs intégral du monde, le CMA CGM-Christophe-Colomb de 13 300 EVP géométriques et 365,5 m de long.

…Tout comme les ferries

Principal employeur de navigants français, le secteur du transport de passagers connaît une conjoncture économique « défavorable, sous l'effet croisé de plusieurs facteurs, variables selon les zones géographiques », constate la mission. La part de marché de la SNCM est passée de 50 % en 1992 à 20 % en 2008. SeaFrance « affronte actuellement une situation extrêmement difficile d'un point de vue financier ». La BAI résiste mais a enregistré une baisse de fréquentation de l'ordre de 5 %.

En clair, il est fort probable que 2010 ne soit pas une bonne année pour les statistiques de la flotte.

Le RIF, un « succès » avec presque 300 navires en tout genre

Opérationnel depuis février 2006, le RIF compte, au 1er janvier, 298 navires représentant 5,647 Mujb: 99 sont des navires de commerce de plus de 100 UMS (comprendre probablement, des navires de charge) pour 5,414 Mujb; et 199, des navires de travail ou d'assistance dont 85 de plus 100 UMS. Ils représentent 0,23 Mujb. Avec 162 unités, les navires Bourbon sont les plus nombreux. Précise, la mission de la flotte de commerce ajoute que 165 de ces navires étaient immatriculés aux TAAF; 14 viennent du registre métropolitain; 119 sont entrés directement au RIF dont 102 dès leur livraison.

« Même si le RIF ne gagne pas énormément de navires en nombre en particulier pour ce qui concerne la flotte de transport, partie la plus visible et emblématique du registre, la flotte française ne connaît pas de dépavillonement massif en dépit d'un contexte difficile. Il faut noter en revanche une augmentation importante du tonnage global. On peut donc parler de succès ».

La mission rappelle les efforts du contribuable pour « développer la compétitivité des armements français face à la concurrence internationale et soutenir l'emploi maritime ».

Quatorze yachts de plus de 24 m, armés au commerce, sont également immatriculés au RIF. Un vrai succès.