C’est en novembre 2006 que le pavé fut lancé dans la mare. Le rapport annuel de la Cour fédérale des comptes (CC) allemande consacrait plus de trois pages à la taxation forfaitaire proportionnelle à la capacité de transport du navire dont bénéficient depuis 1999 les armateurs exploitant des navires de commerce sur des dessertes internationales.

"La taxe au tonnage s’applique aux navires des armateurs et à ceux qu’ils affrètent, lorsqu’ils sont immatriculés dans l’un de nos registres nationaux, ainsi que, dans une proportion déterminée aux navires affrétés immatriculés à l’étranger, note la CC. Les profits fixés comme base de la taxe au tonnage se situent normalement très au-dessous de ceux du bilan fiscal. De ce fait, les armateurs sont sans limites fiscalement avantagés. En outre, la taxe au tonnage avantage également les investisseurs qui financent ces navires par l’intermédiaire de fonds maritimes."

La CC rappelle qu’en 2004, l’UE a révisé les lignes directrices européennes relatives aux aides fiscales dans le transport maritime afin:

• de fixer aux États membres un cadre pour les aides à l’exploitation des navires de commerce dans le trafic international;

• de renforcer les pavillons des États membres;

• et d’encourager l’emploi des citoyens de l’UE dans le secteur maritime.

Dans ces lignes directrices, l’UE exige que les allégements fiscaux soient dans leur ensemble liés par principe à une immatriculation dans un État membre. Il ne peut être dérogé à cette règle qu’exceptionnellement et selon des conditions déterminées. Depuis lors, presque tous les États membres ayant des ports maritimes accordent des avantages fiscaux sous forme de taxe au tonnage, constate la CC qui souligne que "la liaison avec les intérêts nationaux est cependant établie de façon diverse". Ainsi en Grande-Bretagne, les entreprises ne peuvent profiter de la taxe au tonnage que dans la mesure où leurs navires sont gérés stratégiquement et commercialement dans le pays. Dans l’examen de la demande à bénéficier de la taxe au tonnage, sont notamment pris en compte le pavillon, la nationalité de la société de classification, celle de l’assureur ou du financeur, ainsi que le nombre d’emplois créés et le chantier navire.

"Selon la volonté du législateur, la taxe au tonnage devait améliorer la compétitivité des armateurs allemands au sein de l’UE et renforcer l’Allemagne comme lieu d’implantation économique maritime. Aussi le gouvernement attendait-il que la taxe au tonnage s’oppose au dépavillonnement des navires de commerce des armateurs allemands.

Pour un navire de commerce sous pavillon allemand, les armateurs sont tenus d’employer dans un nombre déterminé des marins ressortissants de l’UE selon le droit national", rappelle la CC. Elle souligne que des armateurs allemands s’affranchissent de cette obligation en immatriculant à l’étranger pour une durée déterminée leurs navires. Les administrations compétentes ont largement toléré de tels dépavillonnements. Les armateurs bénéficient alors de la taxe au tonnage, d’aménagements conventionnels et, dans le même temps, profitent de la réglementation d’exception.

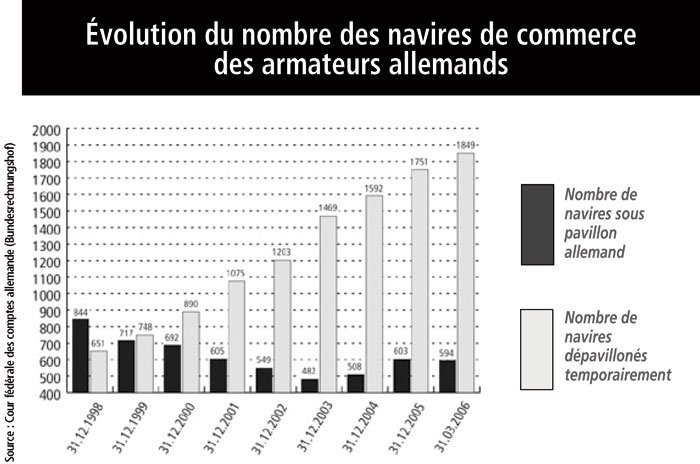

Depuis décembre 1999, le nombre de navires immatriculés en Allemagne est passé de 717 à 482 en décembre 2003. Il est remonté depuis à 603 en décembre 2005 et 594 en mars 2006. Dans le même temps, la flotte de propriété allemande qui a quitté les registres nationaux pour d’autres, a régulièrement augmenté passant de 748 en décembre 1999 à 1 849 en mars 2006. On note sans peine que la CC, comme d’autres en France notamment, raisonne en nombre de navires et non pas en capacité de transport. Or, au moins en matière de porte-conteneurs, la taille moyenne a considérablement augmenté ces dernières années.

En 2003, 482 navires battaient pavillon allemand, dont environ 300 étaient exploités à l’international. La même année, le gouvernement fédéral a conclu avec armateurs et syndicat ce qu’on a appelé un "pacte maritime", rappelle la CC. Le gouvernement s’engageait à maintenir la taxe au tonnage à la condition que les armateurs allemands replacent à l’avenir sous pavillon allemand au moins 100 navires. Ce qui fut fait. Cependant, dans le même temps les armements ont placé près de 400 autres navires sous registre étranger dans le cadre de l’imposition sur le tonnage.

15 % DE NAVIRES AIDÉS SOUS PAVILLON ALLEMAND

Sur l’ensemble des navires fiscalement aidés, seulement environ 15 % des navires de commerce battent pavillon allemand; le reste est dépavillonné temporairement ou complètement enregistré dans des États non-communautaires, note la CC.

Le nombre de navigants ressortissants de l’UE sur les navires de commerce de l’armement allemand a diminué depuis 1999. En particulier, le nombre des navigants allemands est passé de 9 279, en 1999 à 8 075, en 2005.

Actuellement, la demande de navigants allemands formés ne peut être satisfaite. Le nombre des sédentaires travaillant dans le maritime (l’armement, le courtage, l’agence; etc.) a augmenté, selon le ministère fédéral des Finances, d’environ 3 800 entre la fin 1999 à la fin 2005.

LA TAXE AU TONNAGE N’A PAS SERVI À GRAND-CHOSE

Selon la CC, l’avantage fiscal n’a ni empêché les dépavillonnements, ni pu inverser cette évolution. Les possibilités légales et conventionnelles de faire bénéficier de la taxe au tonnage même les navires de commerce temporairement dépavillonnés ou les affrétés immatriculés à l’étranger affaiblissent l’objectif d’encourager le pavillon allemand et ceux de l’UE. Des armateurs allemands utilisent ces possibilités d’aménagement pour employer du personnel extracommunautaire, à faibles coûts. Cela permet aux armateurs de se présenter avec succès sur le marché et de réaliser des profits surtout grâce au faible coût du personnel. La combinaison de la taxe au tonnage, du dépavillonnement et du règlement sur l’effectif à bord accélère le net recul des emplois pour les marins communautaires.

L’accroissement des emplois de sédentaires dans les activités liées au maritime ne résulte certainement pas de la taxe au tonnage. Les taux de fret et d’affrètement restés longtemps élevés ont pu beaucoup plus influer sur la reprise du marché entraînant une hausse des emplois à terre, estime la CC.

La réglementation actuelle de l’imposition sur le tonnage n’incite pas les armateurs à placer leurs navires sous pavillon allemand ou sous celui d’un autre État de l’UE, ni à augmenter l’emploi de navigants communautaires. Elle ne sert donc pas les objectifs européens de renforcer les pavillons des États d’Europe et de favoriser l’emploi dans la Communauté. Les avantages économiques du soutien fiscal augmentent avec la croissance des recettes par navire. Quand le marché permet des recettes élevées, l’avantage fiscal devrait en conséquence être limité, estime la Cour.

La relation entre l’avantage fiscal pour l’armateur et l’investisseur d’une part, les intérêts nationaux et européens de l’autre, n’est pas équilibrée. Pour cette raison, l’avantage fiscal devrait être plus étroitement lié aux intérêts nationaux et européens. Par conséquent, la Cour recommande que:

• la taxe au tonnage soit par principe accordée, conformément aux lignes directrices de l’UE, aux seuls de navires de commerce battant le pavillon allemand ou celui d’un autre État membre de l’UE;

• l’avantage relatif aux navires de commerce qui ne sont pas immatriculés dans un registre allemand soit restreint;

• l’importance et l’étendue de l’avantage fiscal que procure la taxe au tonnage soient limitées de façon "convenable".

En outre, la Cour considère la décision du ministère fédéral des Finances d’assortir d’une imposition particulière la rémunération pour armement, comme contraire au système et abusive. En outre, elle occasionne une moins-value fiscale importante. La Cour Fédérale des comptes a recommandé de traiter la rémunération pour armement comme d’autres rémunérations particulières aux associés et de l’imputer à chacun d’eux comme profit imposable.

LES RÉPONSES DES FINANCES: PAS D’URGENCE

Le ministère fédéral a déclaré vouloir par principe conserver la taxe au tonnage, dont il fait la même estimation que la CC: en 2004 les moins-values fiscales ont été d’au moins un milliard d’euros.

L’expérience montre cependant que les frets connaissent d’importantes fluctuations dans le temps. Les suppléments de recettes provenant d’une suppression ou d’une modification de la taxe au tonnage ne seraient d’ailleurs pas en rapport avec le manque à gagner dû à l’imposition forfaitaire des entreprises de transport maritime, dès lors que les réactions de leur comportement aux conditions générales modifiées s’y opposeraient.

Selon le ministère fédéral, le but du législateur serait de renforcer la localisation en Allemagne des entreprises. Une liaison avec le pavillon allemand ne s’imposerait pas. La taxe au tonnage est en harmonie avec les précédentes « lignes directrices de la Communauté relativement aux aides publiques dans le transport maritime » datant de 1997. Les objectifs de ces lignes directrices seraient, entre autres, de sauvegarder des emplois dans la Communauté (non seulement à bord, mais aussi à terre), d’y retenir le savoir-faire maritime et de développer les capacités professionnelles en ce secteur. Du reste, la taxe au tonnage aurait fourni une contribution essentielle à la sauvegarde de l’emploi dans les postes de travail à terre de l’armement. Au cours des deux dernières années, davantage de gens de mer ressortissants de l’UE auraient aussi été employés.

La recommandation de la Cour de lier par principe l’imposition sur le tonnage au fait d’arborer le pavillon allemand ou celui d’un autre État membre ne pourrait être suivie. La réalisation de cette recommandation conduirait à de massives distorsions de concurrence fiscale entre les États membres. Cela irait à l’encontre de la localisation en Allemagne du transport maritime et serait politiquement inacceptable.

La recommandation de la Cour de restreindre l’admission à la taxe au tonnage des navires de commerce non immatriculés dans un registre national sera examinée. On va aussi explorer les possibilités, l’étendue et l’importance d’une limitation de l’avantage fiscal.

De même, la recommandation de traiter la rémunération pour armement comme les autres rémunérations particulières versées aux associés devrait être examinée conjointement avec les plus hautes autorités financières des Länder.

LA COUR PERSISTE ET INVITE LE MINISTÈRE À S’EXÉCUTER

La Cour accepte que des modifications de la taxe au tonnage se fassent seulement en tenant compte des évolutions dans les États membres de l’UE et après examen approfondi de la situation. Sa conception est cependant inchangée selon laquelle, en harmonie avec les lignes directrices de l’UE, tous les allégements d’impôts doivent par principe être liés à une immatriculation dans un État membre de l’UE. En ce sens se situent non seulement les dispositions des lignes directrices, mais aussi les efforts du gouvernement fédéral pour obtenir des repavillonnements par voie conventionnelle. Les statistiques montrent que les navires dépavillonnés ne sont pas des exceptions, autorisées dans des cas particuliers par les lignes directrices, mais la règle.

La Cour – comme le ministère – conçoit bien que les moins-values fiscales dues à la taxe au tonnage sont susceptibles de variations annuelles.

Indépendamment de cela cependant, il est de fait que la taxe au tonnage constitue une subvention fiscale exceptionnellement élevée. Calculé seulement pour 2004, chaque poste de travail national de l’exploitation terrestre de l’économie maritime fut subventionné pour plus de 50 000 € par la taxe au tonnage. Même en ajoutant les postes à bord de ressortissants de l’UE, ce montant ne se réduit qu’à 35 000 € par poste de travail.

Du point de vue de la Cour, la taxe au tonnage n’a pas influencé la demande de prestations de service maritimes, au contraire ce fut la reprise du marché avec des taux de fret et d’affrètement fortement croissants. Mais malgré cette situation favorable, il y a eu en 2005 par rapport à 1999 nettement moins de navigants communautaires à bord des navires servant d’assiette à la taxe au tonnage.

La Cour persiste dans ses recommandations:

• la taxe au tonnage devrait tenir compte plus fortement des intérêts nationaux et européens,

• pour bénéficier de la taxe au tonnage, devrait normalement être arboré le pavillon allemand ou celui d’un autre État membre de l’UE.

Le ministère fédéral des Finances est "invité à mettre en €uvre ces propositions".

Registre national: rapatriement insuffisant

Le gouvernement fédéral a rejeté la demande des armateurs de diminuer le rapatriement de leurs navires sous registre national.

Ce refus fait suite aux doutes sur l’efficacité de la taxe au tonnage de la Cour des comptes allemande, souligné en novembre 2006 dans son rapport annuel: elle coûte près de 1 Md€ par an et n’a créé qu’à peine 200 emplois! Le nombre de navires du registre national est passé de 436 à 420 en 2006, en grande partie à cause du manque d’officiers allemands d’après l’Association des armateurs VDR. De nombreux navigants allemands ont perdu leur emploi après des décennies de transferts de navires sur des registres à bas coûts. Beaucoup d’autres se sont reclassés à terre.

Lors d’une réunion à Hambourg en décembre avec les représentants du ministère fédéral des Transports, VDR a demandé une révision à la baisse de l’objectif de rapatriement sur le registre national jusqu’à l’arrivée d’officiers formés dans quelques années. Le ministère a insisté sur le retour de 500 navires pour 2008 et de 100 de plus pour 2010, sinon les abattements fiscaux consentis aux armements et surtout la taxe au tonnage seront remis en cause. Selon le président de VDR Franck Leonhardt, de gros efforts seront donc entrepris en ce sens.

En outre, le ministère a refusé d’autoriser les officiers non germanophones à commander des navires allemands. Pourtant, VDR entend poursuivre les négociations sur la règle de la langue avec le syndicat de navigants Verdi, en vue d’employer des officiers d’autres pays membres de l’Union européenne. Or pour Verdi, l’objet du programme de rapatriement de navires est précisément de créer des emplois pour des navigants allemands. Changer la règle de la langue permettrait aux armements allemands d’employer des officiers à bas salaires de l’Europe de l’Est. En outre, la flotte appartenant à des intérêts allemands a progressé de 10 % en 2006 jusqu’à 2 988 navires. Pour Verdi, il y a suffisamment d’officiers allemands au chômage et d’autres à bord de navires immatriculés à l’étranger pour constituer un volant de personnel jusqu’à l’arrivée de jeunes bien formés.

Cet argumentaire apparaît en filigrane derrière les refus du ministère fédéral.

Michael Hogan