Conflit commercial États-Unis/Chine, échéance du Brexit, baisse du marché automobile… Le ralentissement économique s’est accentué en 2019 dans un contexte de tensions aggravées. L’affaiblissement de la croissance mondiale, amorcée en 2018 avec + 3,8 %, s’amplifie et oscillera autour de + 3,2 % en 2019, indique le premier volet du rapport du CNR consacré aux perspectives économiques et coûts du TRM. Un ralentissement qui concerne également la zone euro, dont la croissance devrait se situer autour de + 1,2 % en 2019, et le PIB français qui devrait ainsi connaître une croissance de + 1,3 % en 2019 après + 1,7 % en 2018. « Un rebond aux troisième et quatrième trimestres reste possible », tempère le CNR. Plusieurs facteurs pourraient inverser la tendance, notamment les investissements qui se maintiennent à un rythme suffisant, les indices de confiance des ménages, des entreprises qui se redressent depuis le début de l’année et la baisse du chômage qui se poursuit. Dépendante de la conjoncture et affectée par les conflits sociaux qui ont particulièrement ciblé la circulation des véhicules, l’activité du pavillon français s’essouffle en 2018 avec un résultat d’à peine + 0,8 % en tonnes-kilomètres pour le compte d’autrui. Malgré les résultats encourageants du premier trimestre (+ 3,1 %), portés par un regain important au mois de janvier, la tendance baissière continue et devrait se maintenir dans un contexte économique de plus en plus marqué par l’attentisme, note le CNR. Les enquêtes de conjoncture font également état d’une dégradation progressive de la situation des entreprises du TRM plus marquée au cours du troisième trimestre. Les entreprises du secteur se préparent à un nouveau tour de vis fiscal, différents dispositifs étant actuellement dans le viseur des ministères : DFS (déduction forfaitaire spécifique), GNR (gazole non routier), décote du remboursement partiel de TICPE, contrats courts, requalification des entrepôts…

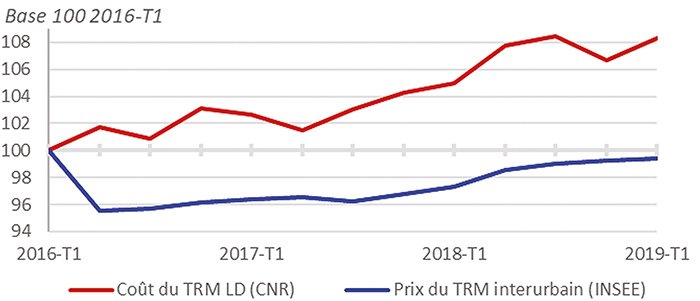

Outre une activité plus calme, les transporteurs ont fait face à des frais plus élevés. Depuis un an, les coûts d’exploitation du transport routier de marchandises (TRM) connaissent, selon la spécialité, une inflation comprise entre + 1,7 % et + 1,9 % hors gazole. Parmi les postes recensés par le CNR, les indices de coûts de conducteurs (salaires + charges) ont enregistré une hausse de + 2,3 % depuis un an en longue distance et de + 2,4 % en régional. S’y ajoute l’augmentation des indemnités conventionnelles de frais de déplacement de + 1,6 % depuis le 1er juillet 2019. Les tarifs de péages autoroutiers classe 4 ont été revalorisés de + 1,9 % le 1er février 2019. En maintenance : l’indice augmente de + 1,9 % en un an. Cet indice comprend deux composantes : l’entretien-réparation et les pneumatiques. Les coûts d’entretien augmentent de + 2,7 % depuis un an, alors que les coûts pneumatiques diminuent (– 0,7 %). Le gazole, dont les variations donnent lieu, par ailleurs, à une indexation légale des prix de transport, reste la composante de coûts la plus volatile.

Parallèlement, le pavillon français, malgré des aléas économiques, est engagé dans une stratégie d’investissement soutenu. À + 7,2 % en 2018, le marché des poids lourds neufs est en croissance et connaît une nouvelle phase d’accélération au premier semestre 2019. Les taux d’intérêt restent bas, ce qui permet aux entreprises de répondre plus favorablement à des contraintes multiples (performance, motorisation au gaz, confort, image pour le client, etc.) qui portent sur le véhicule. Et si l’Observatoire du véhicule industriel (OVI) prévoit une baisse sur la fin de l’année, il n’en reste pas moins que la dynamique actuelle apparaît forte et confirmée sur l’ensemble du marché européen.