À l’heure où les compagnies, les propriétaires de navires non exploitants, les banques d'investissement et les bailleurs de fonds garnissent les carnets de commandes jusqu’à présent faméliques des chantiers navals – plus de 300 commandes enregistrées en six mois auprès des constructeurs chinois, coréens et japonais selon Alphaliner –, le financement des navires semble retrouver de l’aplomb. Ou du moins, bien que fébrilement, les banques paraissent à nouveau à l'aise si tant est qu’elles aient décidé de rester dans le transport maritime et que les dossiers soient de qualité. « Le transport maritime peut encore retenir leur attention mais sans représenter un produit stratégique de base », tranche Ted Petropoulos, le dirigeant de Petrofin Research, spécialiste des études sur le financement des navires et le capital-risque.

Les conditions de prêts pour les banques maritimes occidentales ne s’y prêtent plus vraiment et la contraction reste à l’ordre du jour compte tenu des réglementations de plus en plus strictes. Les accords de Bâle IV, dont l’entrée en application est fixée à 2022, prévoient de durcir les règles d’appréciation du risque et renforcer les exigences en fonds propres et en liquidités.

Dans une étude intitulée The development of International leasing and the prospects of Chinese ship leasing, l’analyste s’est penché sur le crédit-bail. Le portefeuille du marché chinois a augmenté de 10 % en valeur en 2020 (le flux d’affaires à peine ralenti par la pandémie) pour atteindre 67,7 Md$, soit environ 15 % du financement mondial des navires. L'émergence du leasing chinois a constitué ces dernières années l’un des changements les plus marquants dans le financement du transport maritime, qui a eu longtemps recours à la dette et aux capitaux. Le crédit-bail maritime est tombé à pic pour pallier la désertion des historiques pourvoyeurs de fonds : les banques.

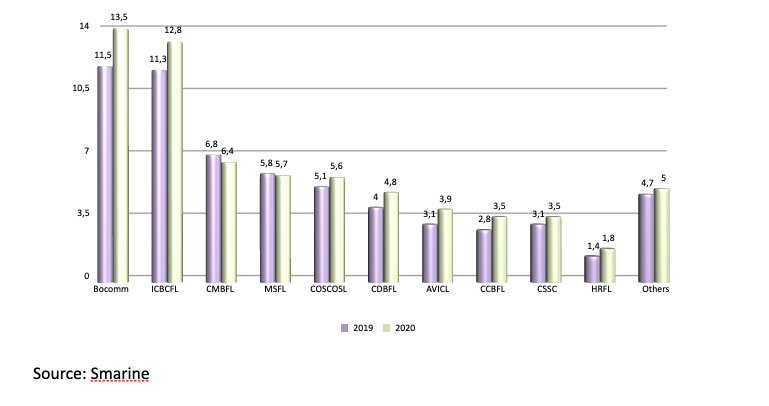

Top 10 des sociétés de crédit-bail maritimes chinoises en Md$. ©SmarineLa Chine domine le crédit-bail maritime mondial

« Le marché de la cession-bail de navires et de la location de navires neufs ou d'occasion n’est plus une alternative, mais une source de financement essentielle », souligne le dirigeant de Petrofin. Et pour cause, pour un secteur à forte intensité de capital comme le transport maritime, la gestion des liquidités est le principal facteur de motivation. « Ces transactions présentent des ratios prêt/actif plus élevés, ce qui réduit les besoins en capitaux par transaction. En outre, le profil du prêt plus long que le financement bancaire permet souvent d'atteindre un seuil de rentabilité plus bas malgré un ratio de prêt plus élevé. »

Avec le crédit-bail, le risque d'obsolescence technologique est également atténué. Le coût de financement est plus élevé (de 1 %) que ceux des banques et les contrats plus complexes, indique l’étude. Mais la capacité d’emprunt est plus importante, l’effet de levier financier significatif et la fiscalité plus avantageuse.

« La plupart des banques chinoises ont développé leurs propres filiales de crédit-bail, qui en sont venues à dominer le crédit-bail maritime au niveau mondial. Depuis, l'intérêt s'est déplacé du financement de la construction neuve vers celui de l'occasion. »

Surenchère fiscale

Le plus emblématique témoignage de la montée en puissance asiatique reste CSSC Shipping, la filiale de crédit-bail du puissant groupe de construction navale China State Shipbuilding Corporation (CSSC). Le géant a animé la sphère médiatique dernièrement en annonçant son intention d'émettre, en 2025 et 2030, deux obligations d'une valeur totale de 800 M$ à échéance et d'utiliser le produit net principalement pour déployer son activité. Le contrat de 650 M$ signé par Bocomm Leasing avec Shell pour une douzaine de pétroliers à double carburation a également marqué les esprits.

La Chine ne détient pas l’exclusivité de ce marché. Les institutions financières japonaises et sud-coréennes sont également actives, les premières ayant récemment développé les prêts hypothécaires. En juin 2020, le gouvernement de Hong Kong a pour sa part renforcé ses avantages fiscaux sur les bénéfices pour se rendre plus attractif à l’égard des affréteurs de navires et des gestionnaires de flotte. Une déclaration de concurrence envers les régimes avantageux de Singapour.

Risque de se retrouver avec un armada de navires

« On s'attend à ce que le financement des navires, qu'il soit lié à la banque ou au crédit-bail, se déplace encore davantage vers l'Asie au détriment de l'Europe et des États-Unis, car l'exode des grandes banques européennes se poursuit. La crise du Covid-19 a constitué un test de résistance important pour le leasing chinois, qui semble lui avoir bien réussi », estime Ted Petropoulos.

D’après les données de Petrofin Research, les armateurs qui ont eu recours aux sociétés de leasing chinoises pour obtenir des capitaux n’ont pas pour la plupart exercé leurs options d'achat aux termes de leur contrat. C’est dire que ces sociétés se retrouvent donc propriétaires d'un très grand nombre de navires, y compris ceux qui opèrent dans des secteurs plus difficiles comme l'offshore.

Les banques grecques sont de retour

Cette étude est sans doute à mettre en regard du baromètre annuel que produit cette même société chaque année sur le financement des armateurs grecs, qui détiennent l’une des premières flottes mondiales. Parmi les points saillants du rapport 2020, le financement bancaire des navires grecs a encore diminué en 2020 de 6,24 % par rapport à l'année précédente. L'ensemble des prêts grecs, contractés dans le pays et dans le monde entier au 31 décembre 2020, est tombé à 49,8 Md$, contre 53,1 Md$ en 2019, un niveau identique en 2017 et 2018.

Les armateurs grecs ont toutefois recouvré la confiance des banques nationales dont les portefeuilles ont augmenté de 19,76 % en glissement annuel, soit la plus forte croissance de ces dernières années. A la mi-juin, le carnet de commandes grec ne comprenait que 185 navires d'une capacité totale de 23,65 millions de tpl, dont la livraison s'échelonne jusqu'en 2023.

Les banques européennes font-elles le « job » ?

Si le niveau de financement des 10 premiers bailleurs de fonds grecs dans le shipping a baissé – de 29,9 à 29 Md$–, leur part de marché a augmenté de 56,33 à 58,25 %. Les banques internationales avec une présence grecque ont en revanche réduit d’autant leur exposition. Le désengagement de DVB, acteur de premier plan dans le financement des navires grecs, en serait la principale cause.

Le nombre de banques impliquées dans le financement naval grec est passé à 56, contre 55 en 2019 et 52 en 2018. Les entrantes viennent notamment du Japon (Tokyo Century Bank et Mizuho Marubeni Leasing Corporation). Les prêteurs européens représentent toujours la grande majorité du total des prêts accordés, à 73,84 %, mais en baisse constante : 75,8 % en 2019, 76,9 % en 2018. Selon Petrofin, pour les transactions plus importantes, les Grecs se sont tournés vers les autres grandes banques, telles que Credit Suisse, BNP Paribas, Citibank, ainsi que vers Chinese Leasing.

« La baisse des prêts bancaires reflète le contexte réglementaire et opérationnel difficile des établissements financiers, principalement en Europe. En comparaison, les prêteurs et les sociétés de crédit-bail asiatiques ont opéré dans des conditions plus favorables. Les banques grecques sont l'exception, car elles bénéficient largement de l'amélioration considérable de la notation du pays par S&P et Moody's, d'un coût de financement plus faible et de rendements attractifs », justifie le rapport.

Evolution du crédit-bail maritime entre 2017 et 2020 en Md$ ©Smarine

Les armateurs grecs soutenus par la place financière allemande

Le transport maritime grec serait en outre devenu une source d'affaires stable pour les grandes banques maritimes de la place de Hambourg à en croire Berenberg et HCOB. Les armateurs grecs représentent ainsi entre 35 et 40 % du portefeuille de HCOB alors que le nombre de clients allemands, en revanche, a diminué ces dernières années pour atteindre 25 à 30 % de l'activité maritime de la banque. Berenberg, l'une des plus anciennes banques privées du monde, possède également un portefeuille substantiel de clients du shipping grec. À contre-courant, cet acteur non historique du financement du maritime a significativement développé ses activités dans ce domaine ces dernières années.

Étant donné les performances et les bonnes perspectives du transport maritime, le secteur pourrait intéresser davantage la communauté des fonds d'investissement privés, pourtant en quête de rendements élevés à court et moyen terme. Un signal dans ce sens ? Le NOO (propriétaire de flotte non exploitant) grec Costamare a réalisé une émission publique contre toute attente.

« De plus en plus, des fonds tels que Entrust et d'autres cherchent à investir dans des groupes de transport maritime privés ou publics, à la recherche d'une appréciation du capital. En outre, un certain nombre de programmes d'investissement, d'affrètement et de financement se sont développés, offrant la possibilité de limiter la participation des propriétaires à 20 %, mais avec un seuil de rentabilité relativement bas et un certain partage des bénéfices entre les propriétaires et les financiers », justifie Ted Petropoulos

Émergence des plateformes de prêts

L’expert mentionne également la croissance des plateformes de prêts telles que Yield Street et plus récemment Neptune Maritime, avec des apports à des conditions standard et à des coûts plus abordables. La diversification des sources «aident de nombreux propriétaires à débloquer des poches de capitaux à leur avantage », soutient l’expert.

C’est heureux car la transition énergétique à laquelle est convié le secteur s’annonce extrêmement gourmande en capitaux et une entreprise financièrement risquée étant donné les incertitudes encadrant les technologies vertes sur lesquelles le secteur bancaire va pourtant exercer une pression croissante. Car les banques veulent aussi être perçues « vertes ».

Adeline Descamps