Si les « privilèges » réglementaires des conférences – notamment la fixation conjointe des prix – ont été supprimés, ceux liés à la coordination de la capacité ont été renforcés par les alliances et consortiums. « Ils sont devenus des moyens de partager les informations et les ressources pour tous les grands transporteurs. Et les consortiums [il en existe des centaines, NDLR] se sont transformés en outils pour les alliances. En 2006, environ 12 % de la capacité des porte-conteneurs était exploitée par des consortiums dont les membres faisaient partie d’une alliance. En 2021, cette part était passée à 42 % », dénonce l’International Transport Forum (ITF).

Pour cette « filiale » de l’OCDE, les politiques publiques sont les premières responsables de la situation d’oligopole du transport maritime de conteneurs, en ayant créé un cadre juridique favorable, attendant que le partage de capacités stimule la concurrence et fasse baisser les prix du transport maritime.

L’ITF-OCDE fait partie des organisations qui réclament depuis des décennies des changements au niveau européen, notamment au sujet du règlement dit « d’exemption par catégorie » (Consortia Block Exemption Regulation, CBER), qu’une récente décision européenne abrogera en avril 2024.

Il permet, jusqu’à présent, aux groupements de compagnies qui ne dépassent pas un seuil de 30 % de part de marché sur un corridor maritime de gérer conjointement la capacité « afin de s’adapter aux fluctuations de l’offre et de la demande ». Or, selon Olaf Merk, spécialiste à l’ITF de la question, la règle des 30 % n’est pas respectée sur de nombreux corridors.

Concertations déguisées ou rééquilibrage du marché ?

La fixation des prix est l’une des grandes controverses couramment associées au pouvoir de marché des alliances maritimes dans le conteneur. Une critique qui n’est jamais très loin d’un soupçon d’entente commerciale.

L’OCDE estime, pour sa part, que les prix du transport sont verrouillés, a fortiori avec la tendance de certains transporteurs à placer toujours plus de capacités sous des contrats pluriannuels. En outre, au chapitre de la tarification, elle pointe les nombreuses surcharges, imprévisibles et illisibles.

L’une de ces concertations – les General Rate Increases (GRI), annonces publiques précisant l’ampleur de l’augmentation des prix et la date d’entrée en vigueur – a été un temps dans le viseur du législateur, car assimilée à des concertations déguisées en « permettant aux compagnies de s’informer mutuellement de leurs intentions futures en matière de prix ».

Selon Alphaliner, sur le trade Asie-Europe, les principaux armateurs ont annoncé au moins quatorze hausses de taux de fret entre 2009 et 2013. Dans la plupart des cas, celles-ci ont été équivalentes.

Mais, plaide le spécialiste de la ligne régulière, ces GRI peuvent aussi être un outil de rééquilibrage du marché, d’autant que les hausses annoncées par les armateurs ont été rejetées par la clientèle, jugées non conformes à l’évolution de l’offre par rapport à la demande.

Toutes puissantes, les alliances?

S’il est admis que les transporteurs de conteneurs contrôlent 82 % des lignes est-ouest, les trois alliances actuelles – 2M (MSC, Maersk), Ocean Alliance (CMA CGM, Cosco/OOCL, Evergreen), THE Alliance (Hapag-Lloyd, ONE, HMM et Yang Ming) –, n’en maîtrisent que 39 %. En revanche, 94 % de la capacité sur le trafic Asie-Europe Nord/Méditerranée est bel et bien assurée dans ce cadre « communautaire ».

Pour des raisons structurelles. « Il s’agit de la plus longue des grandes routes est-ouest et elle présente la plus grande barrière à l’entrée pour les nouveaux transporteurs, les services exigeant un minimum de dix navires d’au moins 13 000 EVP pour rester compétitifs », explique Alphaliner.

Sur la route transatlantique, plus courte, où moins de navires sont nécessaires pour maintenir les rotations, les services d’alliance ne représentent « que » 47 % de la capacité totale.

Confusion entre capacité et contrôle des échanges mondiaux ?

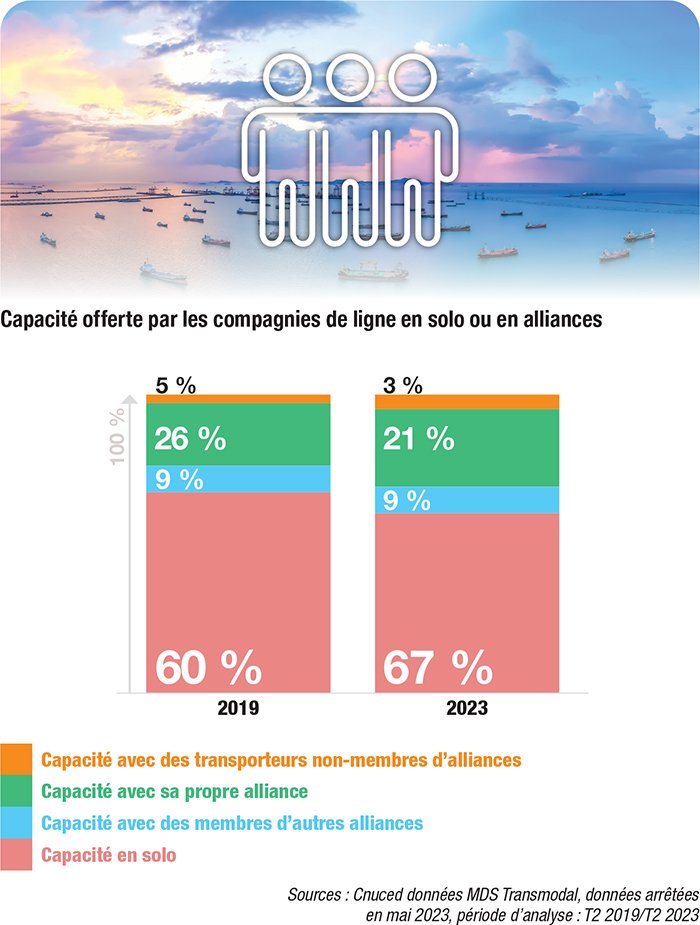

Les partenaires de 2M contrôlent peu ou prou 35 % de la capacité mondiale conteneurisée avec 9,7 MEVP. Mais les ressources mises à disposition de l’accord de partage ne totalisaient que 2,71 MEVP, MSC exploitant actuellement les trois quarts de sa capacité mondiale en dehors de l’alliance 2M, qui prendra fin en 2025.

Maersk et Hapag-Lloyd, respectivement numéro deux et cinq du secteur, opèrent pour leur part 61 % et 57 % de leur flotte en dehors de leurs alliances respectives. À l’inverse, les transporteurs asiatiques Yang Ming, HMM et Evergreen ne commercialisent que 20 %, 22 % et 24 % de leurs capacités en autonomie.

Quelles réponses politiques apporter ?

« La concurrence dans le transport maritime de ligne n’est pratiquement pas contrôlée, si ce n’est en réaction à des plaintes officielles », déplore l’ITF. La surveillance des acteurs privés n’est pas évidente. Pour contrôler, il faut avoir accès aux contrats de service et accords de coopération.

Dans certaines juridictions, les transporteurs sont tenus de les déposer auprès d’une autorité (États-Unis), mais pas dans d’autres (Union européenne).

« Il existe trois façons de réformer les accords de concurrence: en limitant les possibilités de gestion conjointe des capacités, en introduisant une forme de réglementation des prix ou en combinant les deux. L’idéal serait de limiter les possibilités de gestion conjointe des capacités afin d’introduire une concurrence plus réelle entre les transporteurs », préconise Olaf Merk.

Un laisser-faire assumé de l’Union européenne ?

Lorsque les trois grandes alliances se sont constituées, la tendance était à l’exploitation de très gros navires sur les routes commerciales entre l’Asie, l’Europe du Nord et les États-Unis, par nécessité d’une masse critique à l’échelle de l’exploitation, d’un réseau plus dense et d’un partage des risques associés aux investissements dans les grands porte-conteneurs.

Sans le veto des autorités de la concurrence chinoise, les trois actuels leaders mondiaux seraient membres d’une même alliance, avec la bénédiction des autorités de la concurrence européenne et de la FMC américaine. Le partenariat commercial de 2M a en effet été scellé sur les cendres de P3, qui devait regrouper à l’origine CMA CGM, Maersk (sans Hambürg Sud, qui était encore indépendant) et MSC.

À défaut, l’armateur français s’associera à China Shipping et UASC (qui sera ensuite absorbé par Hapag-Lloyd) pour créer Ocean Three, avant de muter en Ocean Alliance plus tard.

« Les grandes alliances (Est-Ouest) et les petites (Nord-Sud) ne sont que des accords techniques sous la forme de VSA et en aucun cas des accords tarifaires, estime Paul Tourret, qui dirige l’Institut d’économie maritime Isemar. On en est arrivé là, car on est passé de trois alliances et quelques géants indépendants dans la décennie 2010 à trois alliances avec les huit armateurs dominants. Les chargeurs n’ont donc plus que trois systèmes de services et une dizaine de tarifs. » Pour l’économiste, la puissance de marché acquise résulte donc de l’extrême consolidation du secteur.

« La question est ailleurs: sont-elles encore essentielles, alors que les plus grands acteurs ont acquis une telle part de marché que la coopération n’est plus nécessaire? » C’est le message sous-jacent adressé par MSC quand le leader mondial de la ligne régulière a officialisé sa rupture avec Maersk.

Le transporteur suisse, qui a détrôné Maersk de son statut de leader en janvier 2022, n’a en effet plus vraiment besoin de la flotte d’appoint de Maersk sachant que la sienne est équivalente à celle CMA CGM et de Cosco réunies, sur la base des données d’Alphaliner.

Qui va être pénalisé par la fin du régime dérogatoire ?

La fin de l’exception va surtout être problématique pour les autres, Hapag-Lloyd, ONE, Evergreen et HMM. « Nous assisterons à une nouvelle consolidation à un moment donné. La modification des règles de concurrence de l’UE pour le transport maritime de ligne favorisera cette évolution », estime Lars Jensen, un des spécialistes du secteur, pour lequel la position des transporteurs de taille moyenne est difficilement tenable dans un contexte où la pérennité des alliances ne serait plus garantie.

Mais, quoi qu’il en soit, « la fin des alliances compliquera moins la vie des géants qu’elle ne facilitera celle des chargeurs. Pour rappel, les alliances, en laissant vivre les acteurs intermédiaires et les conférences en garantissant des prix raisonnables, sont un moindre mal. Si les chargeurs rejettent ce dispositif, il faut alors qu’ils acceptent les lois du marché libre avec des taux de fret en montagnes russes », tranche Paul Tourret.

En l’état actuel des coopérations, les trois principales alliances, qui fédèrent neuf des dix plus grands transporteurs mondiaux, dominent à 82 %, par la capacité déployée, les échanges est-ouest entre l’Asie, l’Europe et l’Amérique du Nord, contre 30 % entre 1996 et 2011.

L’organisation en alliances maritimes est dans le viseur des autorités antitrust de plusieurs pays, notamment de la très active FMC (Federal maritime Commission) aux États-Unis, de la redoutable Korean fair trade Commission en Corée du Sud et du ferme, mais policé, ministère des Transports en Chine.

Les autorités antitrust des États-Unis, du Royaume-Uni, du Canada, de l’Australie et de la Nouvelle-Zélande ont, par ailleurs, annoncé, en février 2022, une coopération pour être plus « efficaces » contre les pratiques anticoncurrentielles dans le transport de ligne.

Jusqu’à présent, toutes les enquêtes menées sur d’éventuelles collusions commerciales dans la ligne régulière n’ont rien démontré. Une enquête de deux ans, menée par le ministère américain de la Justice, s’est clôturée en février 2019 sans accusation ni sanction.

Adeline Descamps