« Attention surcapacité » fut le « claim » diffusé tout au long de l’année 2023, servi à toutes les sauces, façon roborative. La problématique est prégnante jusqu’en 2025. La faiblesse de l’envoi à la ferraille, qui devrait à peine concerner 180 000 EVP en 2023 et 360 000 EVP en 2024 et 2025, aggrave le phénomène. C’est néanmoins une grande avancée par rapport à 2022 où très peu de porte-conteneurs ont fait l’ultime voyage.

Avec un âge moyen de 14,2 ans, les porte-conteneurs sont pourtant les doyens du transport maritime. Sur le marché de l’occasion, les vieux navires résistent encore davantage au départ à la retraite. L’âge moyen des cessions est particulièrement élevé, de 28 ans, et 80 % se concentrent dans la gamme des 1 000-2 000 EVP. Une situation qui s’explique principalement par la vigueur inattendue du marché de l’affrètement.

La mise à la casse pourrait toutefois s’accélérer car cet âge avancé va rendre un certain nombre de navires inéligibles à la modernisation en vue de répondre aux exigences réglementaires durcies en matière d’émissions carbone.

La capacité mondiale conteneurisée devrait approcher les 30 MEVP d’ici la fin 2024, correspondant à une croissance de 8,8 %, et 31,9 MEVP en fin d’année 2025, reflétant l’augmentation attendue de 6,4 %. Pour la première fois, le cap fatidique des 30 MEVP pourrait donc être franchi, soit une augmentation de 16 % par rapport aux actuels 6 786 navires en service totalisant une capacité de 28,5 MEVP (source Alphaliner).

Selon des données préliminaires, le bataillon devait en principe s’étoffer de 7 % en 2023. Le ratio carnet de commandes/flotte reste élevé, à 27 %. Face à une demande incertaine qui dépend des choix opérés par les banques centrales pour contrôler l’inflation, le recyclage et la vitesse de navigation restent les deux seules variables d’ajustement pour les armateurs. « Si le recyclage augmente et que la vitesse de navigation diminue, l’affaiblissement des conditions du marché sera moins grave, mais il semble peu probable que l’offre puisse croître moins vite que la demande », confirme Niels Rasmussen, analyste au sein du Bimco.

Aussi, selon la dernière étude Container Market Annual Review and Forecast du consultant britannique Drewry, les transporteurs de conteneurs devraient enregistrer une perte combinée de 15 Md$ en 2024. La rentabilité du secteur tient précisément au fil ténu entre départs (à la casse) et nouvelles arrivées.

« D’après nos projections à long terme de l’offre et de la demande, les transporteurs sont confrontés à un défi incessant pour atteindre l’équilibre au cours des prochaines années », rappelle Simon Heaney, en charge de la recherche chez Drewry, qui n’envisage pas d’équilibre avant 2026.

Le consultant maritime danois Sea-Intelligence est moins optimiste et place le curseur à 2028 pour que toute la surcapacité soit absorbée par les chantiers navals. Il s’appuie sur l’analyse du cycle de la crise financière: « Il a fallu une période de huit ans pour que l’équilibre se rétablisse. »

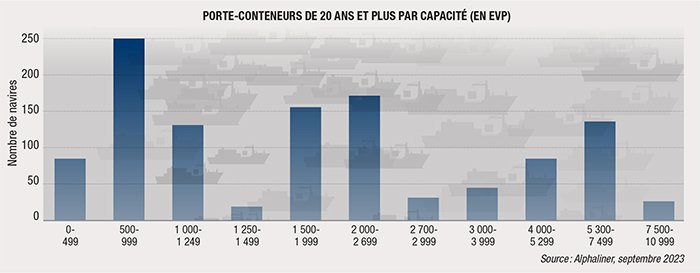

Avec un âge moyen de 14,2 ans, les porte-conteneurs sont vieux. Actuellement, 21 % des unités de la flotte ont plus de 20 ans. La moyenne d’âge des vraquiers ne s’élève qu’à 11,9 ans et celle des pétroliers à 12,8 ans. Le bataillon des rois des mers a vieilli de 4,3 ans au cours des treize dernières années. Les 2 516 navires livrés et les 1 384 navires envoyés à la casse depuis 2010 n’y ont rien changé. Ils seraient donc des candidats de choix pour le recyclage.

En dépit du retournement du marché avec une baisse significative des taux de fret au cours des 15 derniers mois, le recyclage des navires en 2023 est resté faible par rapport aux dix dernières années. Au cours des neuf premiers mois de 2023, seuls 57 navires ont été recyclés, contre 81 en moyenne au cours des dix dernières années.

Parmi les navires de plus de 20 ans, les moins de 3 000 EVP

(76 %, 994) et les 3 000-5 999 EVP (210 unités, 16 %) sont surreprésentés. Parallèlement, il y a en commande 317 porte-conteneurs de moins de 2 999 EVP et une centaine dans la tranche supérieure.