« Ce n’est qu’au début du crépuscule que la chouette de Minerve prend son envol ». On ne peut saisir le réel qu’une fois les processus historiques accomplis.

Jusqu’à présent, les motivations « industrielles » derrière les opérations de fusions-acquisitions dans le transport et la logistique étaient relativement simples: la conquête géographique (l’ex-français Norbert Dentressangle par l’américain XPO Logistics pour s’affirmer dans la zone euro; TNT par FedEx, UTI Worldwide par DSV, OHL par Geodis, etc.), le positionnement sur de nouvelles activités (XPO a ainsi acquis une flotte de transport; la nipponne du ferroviaire Kintetsu se positionnera sur la logistique avec l’achat à Nol de l’américain APL Logistics); absorber un marché structurellement sur-capacitaire (Nol par CMA CGM; Cosco et China Shipping; Hapag-Lloyd avec UASC… ), ou encore la prise de position de force plus favorable (DSV avec Panalpina).

Dans le transport maritime, le pré carré des différentes parties prenantes étaient en outre assez figées voire strictement délimitées: les armements limitaient leur rôle au transport des marchandises sur leurs navires, à la vente en gros des espaces aux entreprises de logistique et à la vente au détail aux grands chargeurs. Les transitaires et entreprises de logistique assuraient la plupart des services à valeur ajoutée, d’un point à un autre, au nom du propriétaire du fret (négociation des taux de fret, désignation du ou des transporteurs, réservation des marchandises, gestion de toutes les exigences documentaires, opérationnelles et de transport, etc.).

Sous l’effet en partie de la sophistication des technologies, les frontières entre les différents métiers se sont brouillées. De nouveaux entrants ont émergé, remettant en cause les choses établies. Le durcissement du jeu concurrentiel redistribue les cartes.

La lecture du marché est devenue plus complexe…Tant et si bien que personne ne s’y aventure, chacun cherchant ce que cherche le client. « Aujourd’hui, nous regardons ce qu’il se passe sur nos marchés et nous nous demandons ce que le client recherche vraiment, ce que sera la prochaine “grande chose” pour lui, et quelles sont nos capacités, avec qui doit-on collaborer, peu importe qui, pour obtenir ces capacités et les mettre rapidement sur le marché. C’est un point de vue complètement différent de ce que nous avons connu jusqu’alors dans la façon de mener nos affaires », expliquait le PDG du n° 4 mondial des entreprises de logistique DB Schenker, Jochen Thewes, dans son discours de la Trans-Pacific Maritime Conference (TPM) en mars 2018. Le dirigeant faisait alors référence aux mutations en arc électrique de la supply chain, n’épargnant aucun maillon, de l’émergence de transitaires en ligne jusqu’aux transporteurs, embarqués dans une course pour développer des solutions intégrées de bout en bout, à l’image de Maersk et de CMA CGM.

Trois menaces

« Très clairement, les géants du freight forwarding (les allemands Deutsche Post DHL, DB Schenker, les suisses Kuehne + Nagel et Panalpina, le danois DSV, etc.) sont sous une forte pression », explique Nicolas Le Corre, auteur d’une étude de marché chez Xerfi réalisée entre août et septembre 2018 (Les enjeux et stratégies des prestataires logistiques à l’horizon 2021). Au-delà d’un environnement international complexe (montée du protectionnisme, basculement vers l’Asie du centre de commerce mondial, volatilité des prix du transport, pression sur les coûts), ils sont « pris en étau entre les transporteurs avec lesquels ils contractent, leurs clients et des nouveaux entrants numériques. En amont, les transporteurs, plutôt maritimes, intègrent la logistique. Frontalement, ils sont attaqués par les plateformes numériques (depuis 2014 sont apparues une dizaine de start-up).En aval, les géants du e-commerce (Amazon, Alibaba…) deviennent de véritables concurrents avec de grandes ambitions. Le tout dans un contexte de marges rognées qui limitent les moyens pour se défendre ».

La situation est compliquée par le fait que tout ce petit monde est inféodé à l’autre par un jeu d’alliances parfois risquées et à la stratégie schizophrénique.

« Certains transporteurs, comme CMA CGM, Zim, Evergreen, se sont alliés à Alibaba pour que les vendeurs du portail en Chine puissent expédier. Le géant chinois est aussi allié à Kuehne+Nagel sur une partie de la logistique. À vrai dire, il a plus de 700 freight forwarders mais cela ne l’empêche pas dans le même temps de développer ses propres moyens ». Alibaba et Amazon sont-ils déjà freight forwarders? Des signes tendraient à y croire (cf. page précédente).

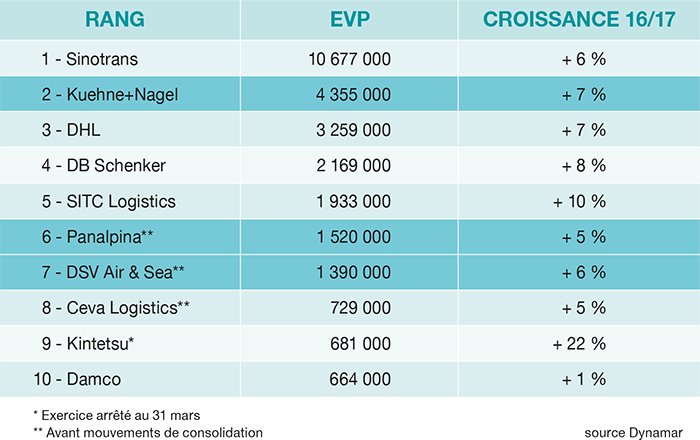

Les récents mouvements de consolidation dans le secteur de la logistique ne sont pas étrangers à tous ces mouvements. Le danois DSV (n° 7 mondial) a acquis son homologue suisse Panalpina (n° 6) pour 4,1 Md€. Ceva Logistics (n° 8), qui voulait échapper à la tutelle du Danois à l’appétit féroce assumé, a été sauvé in extremis par un de ses actionnaires, l’armateur tricolore CMA CGM.

Les armateurs dans la logistique, pas nouveau

« La création par des armateurs d’opérateurs logistiques n’est pas un fait nouveau, rappelle Pierre Cariou, professeur à Kedge Business School, dont le doctorat a porté sur les alliances maritimes.Compte tenu du faible niveau de différenciation dans les services proposés par les grands armements du fait des alliances maritimes, les grands chargeurs continuent à partager leur fret entre les différents grands armateurs, quels que soient les services associés. Donc l’idée de CMA CGM, avec Ceva, est d’aller chercher des clients ailleurs, soit sur la partie terrestre, et de les intégrer dans le système maritime. Maersk, qui a internalisé la logistique, et CMA CGM avec ce rachat ont donc un point de vue divergent sur l’acquisition de clientèle. Les chargeurs n’ont jamais été très enclins à confier leur fret directement à un armateur. C’est une question de confiance dans les acteurs et les marchés ».

Le contrôle et du bien et des services par le transporteur ne s’est jamais matérialisé de manière significative (trop de conflits perçus du point de vue du client entre le fait d’être à la fois transporteur et transitaire). Le leader mondial du transport maritime Maersk avait tenté de faire divergence en changeant de nom – Maersk Logistics en Damco – et en faisant alors (dans une ancienne stratégie) de ses trois activités (transport, prestataire logistique et exploitant de terminal) des entreprises largement indépendantes, comme pour clarifier les choses auprès de ses clients. Pour autant, Damco lutte depuis des années pour être à l’équilibre. Les analystes ont même cru un temps que le groupe tentait de la remettre sur pied pour la rendre enviable sur le marché. Kuehne+Nagel et Hapag-Lloyd, qui ont pourtant le même actionnaire, n’ont jamais non plus franchi le pas du rapprochement.

Pour le chercheur, c’est moins une bataille pour le contrôle du fret que pour celui de l’information. « Nous sommes arrivés à maturité dans les flux. Il sera de plus en plus difficile de trouver de trouver de nouvelles marges sur la partie maritime. Un basculement s’opère vers les échanges intra-régionaux qui reposent en grande partie sur le terrestre. Les compagnies se sont aperçues que, du fait de la puissance des logisticiens, elles n’avaient pas une bonne connaissance de ces flux-là ». Comment rattacher le client final à l’entreprise? déroule Pierre Cariou. En ne se contentant plus d’une offre de port en port mais de bout en bout. « D’où Ceva ».

Enjeu, les petits chargeurs?

« L’enjeu, ce sont les PME », estime Xavier Le Corre, qui voit dans l’évolution du secteur une opportunité pour les transporteurs de « remettre la main sur les petits chargeurs ». Et l’accélération digitale, dont ils font preuve ces derniers temps, est un cheval de Troie. « Le numérique leur permet d’accéder à elles en leur offrant des outils qui leur simplifient la vie, leur permettent de gérer directement leur fret, de suivre la marchandise de bout en bout, estimer le retard, etc. ». (cf. plus loin).

Comment peuvent évoluer les rapports de force? Combien de morts dans les tranchées? Chroniquement, on annonce la disparition des transitaires, de tous temps à vrai dire leur grande peur séculaire. Le client, le grand gagnant? Au-delà des supputations, c’est le scénario le plus probable. Un tel scénario conduira aussi inévitablement à plus de transparence, où toutes les parties de la chaîne vont se concentrer sur la création de valeur pour le client et devront justifier ce qu’elles font pour aider leurs clients. « Tout cela apporte un nouveau niveau de transparence sur le marché. C’est une excellente occasion de faire encore mieux votre travail », s’exclame Dominique von Orelli, responsable du fret maritime mondial chez DHL Global Forwarding (cf. notre entretien).

« La plus grosse industrie de service mondial bascule dans un monde de transparence, de traçabilité extrême, où l’information sera de plus en plus disponible pour permettre à chacun de comparer. Gare aux spéculations », s’amuse Carl Lauron, ex-vice-président de l’innovation chez CMA CGM et fondateur de la start-up basée à Marseille BuyCo, une plateforme collaborative entre chargeurs et transitaires.