Si la part de l’Afrique dans le volume mondial des ports à conteneurs n’est estimée « qu’à » quelque 4 % selon la Cnuced, quoi qu’en augmentation de 9,5 % tirée par les échanges avec l’Asie, le continent n’échappe pas aux grands mouvements qui animent la ligne régulière. Ils ont déjà fait quelques victimes collatérales. La côte ouest-africaine doit en effet déplorer l’effacement des armateurs africains au profit des « global carriers ». Selon Dynamar, trois acteurs dominants du shipping – Maersk Line, MSC et CMA CGM en partenariat avec Cosco – s’arrogent plus de 75 % de la capacité qui y est déployée, notamment sur la route entre l’Afrique et l’Asie.

Ils écrasent de fait les armements spécialistes de ces marchés pour y être implantés de façon historique, comme l’allemand Hapag-Lloyd, l’israélien Zim et le turc Arkas Line. Toutefois le 5e armement mondial, Hapag-Lloyd, s’y accroche. En fin d’année dernière, il a ouvert un second service (Dakar Express, Dex) reliant l’Europe du Nord à l’Afrique de l’Ouest (Anvers, Dunkerque, Lisbonne, Tanger, Dakar et Nouakchott avec des escales à Tanger, Leixoes et Anvers au retour). Le transporteur allemand revendique sa couverture, offrant le « plus grand nombre » de dessertes directes et/ou touchant un grand nombre de ports de la rangée occidentale: Nouakchott, Dakar, Abidjan, Takoradi, Tema, Cotonou, Lagos, Pointe-Noire et Luanda.

Dans un entretien pour L’Antenne, Éric Vanhoutte, directeur commercial Europe Afrique Fob/océan Indien chez Hapag-Lloyd, estimait le marché de l’Afrique subsaharienne à 8,76 MEVP dont il en capterait environ 5 %, soit 450 000 EVP.

Des miettes de parts de marché

Encore sanctuarisés en Afrique, le ro-ro et le conventionnel offrent quelques parts de marché à une poignée de compagnies, parmi les opérateurs-clés de ces marchés (chacun autour de 3 %), tels que l’italien Grimaldi, qui organise des services Europe-Afrique-Amérique du Sud avec ses con-ro lui permettant de charger des conteneurs, du roulier et des colis lourds, mais aussi le néerlandais Nile Dutch, qui maintient aujourd’hui ses positions au travers d’une stratégie de partenariats (voir plus loin) ou encore le singapourien Pil (Pacific International Lines), avec son hub d’Afrique centrale de Pointe-Noire.

Toutefois, MSC s’est invitée récemment dans le fret non conteneurisé entre l’Europe et le continent africain en ouvrant en février 2018 un service roulier bimensuel en sortie d’Anvers et du Havre. Faut-il y lire un signe de l’intérêt que porteraient les armements conteneurisés à ce segment, d’ordinaire l’exclusive de compagnies plus spécialisées et en l’occurrence pour l’Afrique, apanage de l’italien Grimaldi?

Dans le conteneur, ici et comme ailleurs, la consolidation a impacté le nombre de services et de transporteurs desservant la côte occidentale africaine: les 71 services conteneurisés comptabilisés en 2014 ne sont plus que 54 en 2018 et le nombre de transporteurs a été divisé par cinq en deux ans, pour s’établir à 24.

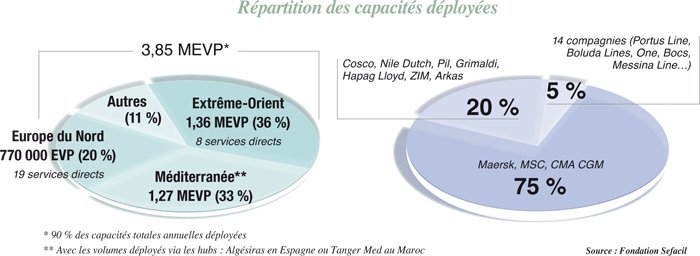

Les échanges avec l’Extrême-Orient mobilisent des navires toujours plus grands avec des services hebdomadaires toujours plus concentrés (8 services hebdomadaires directs en 2018 contre 9 en 2008 et 14 en 2014). Les liaisons avec l’Europe du Nord, qui comptabilisait 29 connexions directes en 2008, en offrent désormais 19.

« Cela n’obère pas le fait que le nombre de services de lignes régulières vers les ports Ouest et centre-africains est passé de 30 à 54 en dix ans », indique Yann Alix, délégué général de la Fondation Sefacil, qui a assuré cette comptabilité. « Avec près de 3,85 MEVP en 2018, le marché rattrape son retard par rapport aux autres grandes régions du monde et permet au marché maritime de la ligne régulière de l’Afrique de l’Ouest et du Centre de peser 5 % des capacités annuelles déployées mondiales en 2018 ».

Pour Yann Alix, en dehors des grands armements conteneurisés et des spécialistes historiques (voir schéma dans ces pages), il reste tout au plus 5 % de parts de marché aux quelque 14 derniers indépendants. « Dans ce club hétérogène, on trouve à la fois les opérateurs japonais regroupés dans One, les spécialistes européens comme Bocs et Messina, et des opérateurs régionaux qui offrent des rotations très ciblées sur des zones de marché confidentielles à l’instar de la Naviera DAL qui connecte la Guinée équatoriale à l’Espagne et l’UE ».

Et les Mohicans?

L’Afrique subsaharienne demeure néanmoins un marché à part, ce qui ne semble pas décourager les 21 compagnies qui s’y pressent. La structure même des flux échappe au raisonnement qui prévaut d’ordinaire. Contrairement aux grands marchés Est-Ouest qui ont toujours présenté un équilibre entre flux import et export, l’Afrique reste toujours et encore un marché très déséquilibré, important des produits industrialisés en provenance d’Europe, de Méditerranée et d’Extrême-Orient, et exportant encore majoritairement les « produits » dont ses sous-sols et terres regorgent en quantité (minerais, café, cacao, etc.).

Les taux d’affrètement s’en ressentent, anormalement bas, qui en fonction de la taille, oscillent entre 5 000 et 8 500 $/j dans le meilleur des cas.

En dépit de l’émergence de terminaux plus performants, le transbordement sur une plateforme méditerranéenne (Maersk à Algésiras, CMA CGM à Tanger-Med, MSC à Las Palmas) reste par ailleurs une réalité. Dynamar estime que 25 % de tous les volumes de conteneurs ouest-africains transitent par un hub méditerranéen. Une diminution du trafic indirect via la Méditerranée était pourtant attendue. « On assiste plutôt à une concurrence entre hubs méditerranéens, fait valoir la Fondation Sefacil. Port Saïd, Algésiras et Tanger-Med doivent désormais composer avec Las Palmas, Malaga ou Valencia ».