Les temps économiques sont difficiles, y compris ou a fortiori pour l’Afrique. Mais, selon Darron Wadey, l’auteur d’un rapport (West Africa Worldwide Container Trades) que publie Dynamar tous les deux ans (en alternance avec ceux concernant le conteneur en Afrique orientale et australe), les fondamentaux à moyen terme sont encourageants. Les ports de l’Afrique de l’Ouest devraient représenter un volume de 4,3 millions de conteneurs d’ici 2021 suivant un taux de croissance annuel de 5 % alors qu’ils ont à peine augmenté entre 2013 et 2017.

Si les capacités déployées, le nombre et la fréquence des services ont baissé en 2016, tout redémarre, assure le consultant spécialisé.

En 2017, 285 porte-conteneurs ont navigué sur les sept principales lignes internationales desservant les ports de la rangée Dakar-Luanda. Déployés par 24 armateurs (contre 18 en 2008), ils affichaient l’an dernier une capacité moyenne de 3 300 EVP. Loin du mythe selon lequel les navires de plus de 13 000 EVP ne sont plus rares? La capacité moyenne des navires a bel et bien augmenté, indique l’étude, qui retient le plus « gros d’entre eux », un 13 600 EVP, locataire des quais de Lomé. Il reste toutefois une exception, réalisée dans un cadre un peu particulier, MSC ayant confié au port togolais un rôle de hub dans le cadre de son service Africa Express vers l’Asie. Sans dire qu’ils coloniseront les côtes africaines, les plus de 10 000 EVP devraient toutefois se faire moins rares. En Afrique (plus) centrale, la vocation de hub du camerounais Kribi, concédé à CMA CGM/Bolloré Transport/China Harbour Engineering Company (CHEC), devrait donner lieu à quelques autres apparitions.

En proie à la consolidation

La taille des navires augmente incontestablement, défend Dynamar, et la fièvre de modernisation qui a gagné les installations perlant la côte occidentale a accéléré la dynamique. « D’ici un an, plus d’une douzaine de ports Ouest-Africains pourront accueillir des navires de plus de 6 000 EVP voire jusqu’à 10 000 EVP ».

La Fondation Sefacil, qui produit quantités d’éléments sur l’Afrique portuaire, a analysé de ce point de vue la situation sur une décennie, entre 2008 et 2018. Elle a également constaté l’augmentation de la capacité annuelle déployée, de 1 700 à 3 300 EVP, parallèlement à la réduction du nombre d’unités, de 327 à 285. « Plusieurs facteurs y ont contribué, analyse Yann Alix,le retrait de vieilles unités, le lancement de plusieurs programmes de modernisation avec des navires plus grands et plus efficaces à l’instar de la série des 21 porte-conteneurs WafMax de Maersk et Safmarine et le repositionnement d’unités de grande capacité récentes sur des routes en dehors des grandes routes massifiées Asie-Méditerranée-Europe et transpacifique (cascading, NDLR). L’excédent de capacités absorbé ces dernières années par les marchés des côtes orientale et occidentale africaines a eu précisément comme effet d’injecter des navires plus grands et plus récents ».

La tendance mondiale à la consolidation des compagnies maritimes n’a en effet pas épargné l’Afrique.

Les divers mouvements de ces deux dernières années, qui ont inéluctablement entraîné une restructuration des services massifiés depuis quelques grands ports de transbordement, ont eu des impacts sur le nombre de services et de transporteurs desservant la côte occidentale. In fine, il existe actuellement 54 services conteneurisés en direct contre 71 en 2014 et 24 transporteurs, soit cinq fois moins qu’il y a deux ans.

Selon Dynamar, trois acteurs s’arrogent désormais plus de 75 % de la capacité commerciale offerte, le leader mondial Maersk en tête bien que sévèrement talonné par son éternel challenger, l’italo-suisse MSC (23,5 %), qui profite à plein de l’effet « hub » togolais à Lomé, suivi par CMA-CGM (21 %).

Compétition intense

Signe manifeste d’une zone à enjeux, la trentaine de terminaux colonisant la côte occidentale (hors les 5 infrastructures en cours de développement) a épinglé les intérêts d’opérateurs portuaires internationaux.

En effet, les majors du secteur y sont positionnés. Tels Bolloré, le leader incontesté en Afrique de l’Ouest avec une petite dizaine de terminaux gérés (souvent en partenariat avec de grands armements), APM Terminals (filiale de Maersk en Côte d’Ivoire, Bénin, Guinée…), China Merchants Ports (Togo, Nigeria), DP World, ICTSI, Portek, Terminal investment Ltd Til, (filiale de MSC, à San Pedro et Lomé), CMA Terminals (CMA CGM au Cameroun), Grimaldi (au Nigeria), NileDutch (en Angola)…

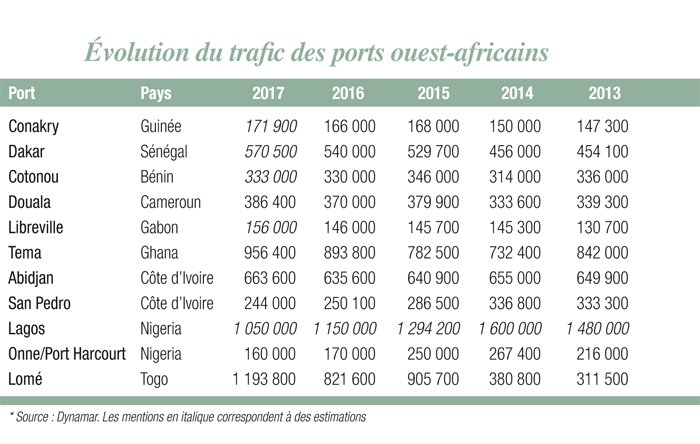

Des changements s’opèrent également dans la hiérarchie portuaire. Lomé s’impose comme le principal port à conteneurs d’Afrique de l’Ouest, déclassant Lagos (Nigeria). Dans le classement des 120 premiers ports mondiaux pour les conteneurs réalisé par Alphaliner, le Togolais est d’ailleurs le seul et unique représentant du continent africain. Dès 2017, il était devenu l’un des deux ports, avec Lagos, millionnaires en EVP. Il le doit notamment à son terminal à conteneurs et à la congestion chronique de l’hinterland de son voisin nigérian qu’il exploite pour lui pomper le trafic. Lomé devrait être conforté au vu des projets de MSC, qui via sa filiale portuaire Til, déclare y investir 500 M€ dans les 10 prochaines années pour porter la capacité à 4 MEVP par an (1,2 MEVP en 2018).

La connectivité est l’alpha et l’oméga des port-ouest-africains, tout en étant actuellement leur talon d’Achille. Longtemps au firmament de la classe portuaire, Lagos n’est plus que le cinquième port en raison de cette faiblesse. Douala est rongé par le même mal. Et combien d’autres qui obligent les armateurs aux contorsions… faisant le lit des nouveaux entrants portuaires, qui, eux, bénéficient d’une implication plus grande des armateurs.