Après quelques années difficiles, le marché du conteneur s’est amélioré avec une demande mondiale en hausse de 6,4 % et une offre de capacité conteneurisée plus modérée, avec un apport de 42 Mt brutes au tonnage mondial, ce qui permet aux transporteurs de redresser quelque peu les ratios financiers et de débrider (un peu) les taux de fret. Après avoir enregistré une perte d’exploitation collective de 3,5 Md€ en 2016, leur premier déficit annuel depuis 2011 selon le Lloyd’s Loading List, l’industrie du transport maritime a ainsi engrangé 7 Md$ de recettes en 2017, soit un gain moyen de 10 986 dollars par jour. CMA CGM a enregistré un bénéfice avant impôt, intérêts, dépréciation et amortissement (Ebitda) de près de 1,58 Md$ (la ligne maritime a enregistré un bénéfice net de 701 M$ en 2017, alors qu’elle affichait une perte de 452 M$ en 2016), Maersk Line de 700 M$ (396 M$ en 2016) et Hapag-Lloyd de l’ordre de 480 M$.

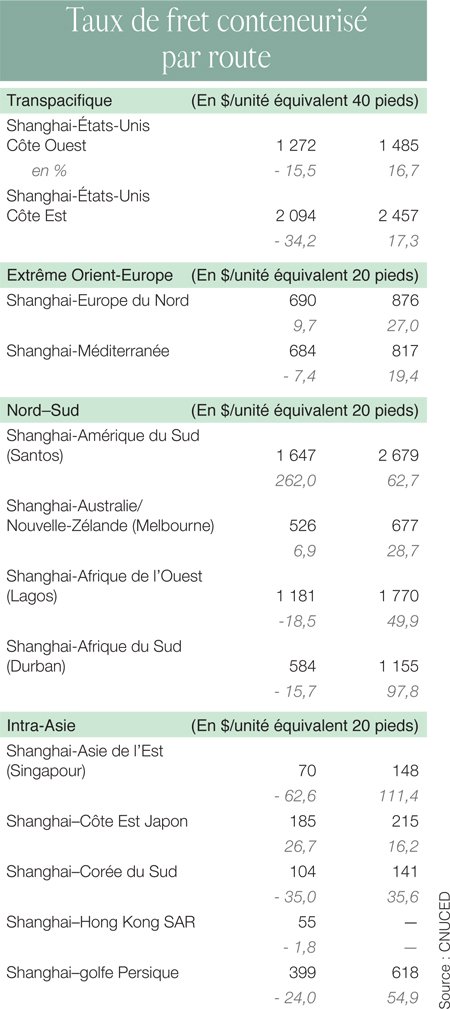

Quant aux taux de fret, ils ont augmenté, eux, sur la plupart des routes commerciales continentales. Les liaisons entre Shanghai et la côte Ouest des États-Unis s’établissait en moyenne en 2017 à 1 485 $ par unité équivalente de 40 pieds. Les tarifs sur le Shanghai-côte Est des États-Unis ont augmenté de 17,3 % par rapport à 2016, à 2 457 $. Entre Shanghai et l’Europe du Nord, ils se sont envolés de 27 %, à 876 $/EVP, et en moyenne à 817 $ entre Shanghai et la Méditerranée (+ 19,4 %).

Sur les liaisons Nord-Sud, ils ont également repris du tonus. Entre Shanghai et l’Afrique du Sud (Durban), ils ont bondi de 98 % par rapport à 2016, en moyenne de 1 155 $/EVP. Entre Shanghai et Santos (Amérique du Sud), ils ont atteint une moyenne 2 679 $/EVP, soit 62,7 % de plus qu’en 2016.

En ce qui concerne les liaisons intra-asiatiques, dopées par l’économie chinoise, la liaison Shanghai-Singapour coûtait en moyenne 148 $/EVP, contre 70 $ en 2016.

Avertissements

Pour absorber la surcapacité, les armateurs ont encore joué les cartes du « slow steaming », pratique devenue monnaie courante dans la ligne régulière et celle du « cascading » (le fait de déclasser des navires de moindre taille vers des ports moins importants). Le courtier britannique Clarksons estime que la limitation de la vitesse des navires, a permis d’éponger quelque 3 MEVP de capacité nominale depuis 2008.

Le marché de l’affrètement maritime s’est également amélioré en 2017, le taux sur 12 mois est passé à 378 points en moyenne, contre 325 points en 2016. Pour combler les trous dans la raquette de leurs réseaux, les transporteurs ont affrété des navires. Un autre facteur aurait joué: le besoin de répondre à une demande dans l’attente de livraison de nouveaux navires. Ainsi OOCL a loué des navires de 11 000 EVP auprès du propriétaire grec Costamare en attendant l’arrivée de nouvelles unités d’une capacité de 20 000 EVP (selon JOC).

Le marché de l’affrètement de porte-conteneurs avait pris un bon départ en 2018. Le nouvel indice ConTex atteignait une moyenne de près de 500 points en avril 2018, son plus haut niveau depuis août 2015, mais les espoirs ont vite été douchés depuis.

L’année 2018 n’aura pas la même tonalité que 2017. Les armateurs ont d’ailleurs lancé des avertissements sur les résultats. En juin, Hapag-Lloyd chutait de plus de 15 % en Bourse de Francfort après la révision à la baisse de ses prévisions de résultats, qu’il explique par « la lenteur de la remontée des prix et la hausse des coûts de carburant », qui ne peuvent pas être « intégralement compensées par les mesures de réduction des coûts qui ont déjà été engagées », indiquait-il. Le n° 5 mondial prévoyait alors pour 2018 un Ebitda entre 900 M€ et 1,15 Md€. Entre septembre 2017 et 2018, le bénéfice net de Cosco Shipping Holding est passé de 2,74 milliards de yuans à 862,6 millions de yuans (125,6 M$).

Trois alliances mondiales de transport maritime de ligne représentent

93 % de la capacité déployée sur les trois principales routes de conteneurs Est-Ouest.

Les trois grandes routes Est-Ouest ont totalisé

60,4 MEVP

dont 27,6 millions sur la voie transpacifique, 24,8 millions sur la route Asie-Europe et 8,1 millions sur la route transatlantique.

L’Asie concentre

61 % du tonnage mondial