La disparition subite du numéro 7 mondial, le coréen Hanjin Shipping en 2016, reste une sombre date de l’histoire de la ligne régulière conteneurisée. La compagnie en faillite n’aura pas eu le temps de concrétiser son rapprochement avec sa compatriote Hyundai, qui a pour sa part « sauvé sa peau » grâce à des fonds publics.

Mais avant cela, le processus était enclenché. Les compagnies allemandes Hapag-Lloyd et Hamburg Süd avaient racheté respectivement les chiliennes CSAV (fin 2014) et CCNI (en 2015). En 2016, CMA CGM a hérité d’APL en absorbant sa maison-mère Nol, consolidant sa place en tant que 3e armement conteneurisé mondial. La Chine procède à l’époque à la fusion de ses deux fleurons nationaux China Shipping et Cosco, pour former le 4e mondial China Cosco Shipping Corp., lequel absorbera en juillet 2018 Orient Overseas Container Lines (OOCL), déboulonnant CMA CGM (2,6 MEVP). À l’été 2016, UASC et Hapag-Lloyd entament les démarches en vue d’un mariage qu’ils solderont en mai 2017, avec à la clé une économie de coût estimée de 435 M$ à partir de 2019. Les trois premiers armateurs japonais – NYK, Mitsui OSK Lines et « K » Line – amorcent à la même époque un processus de fusion pour former Ocean Network Express, qui deviendra une réalité en avril 2018. L’ensemble se classera ainsi au 6e rang mondial en termes de capacité conteneurisée mondiale avec 1,53 MEVP, au-delà des 1,1 million d’Evergreen, et talonnant Hapag-Lloyd et ses 1,55 MEVP.

Les grandes manoeuvres ont persévéré en 2017. Maersk Line scellera son destin en commun avec Hamburg Süd, avec à la clé une « dot » de 350 et 400 M$ dégagés par les synergies espérées d’ici 2019.

Crainte « oligopolistique »

L’intensité concurrentielle n’a pas épargné les alliances qui se sont restructurées en 2017 pour former trois grands consortiums: 2M (Maersk, MSC), Ocean Alliance (CMA CGM, Cosco, Evergreen, OOCL) et The Alliance (Hapag-Lloyd, NYK, Mol, « K » Line, Yang Ming).

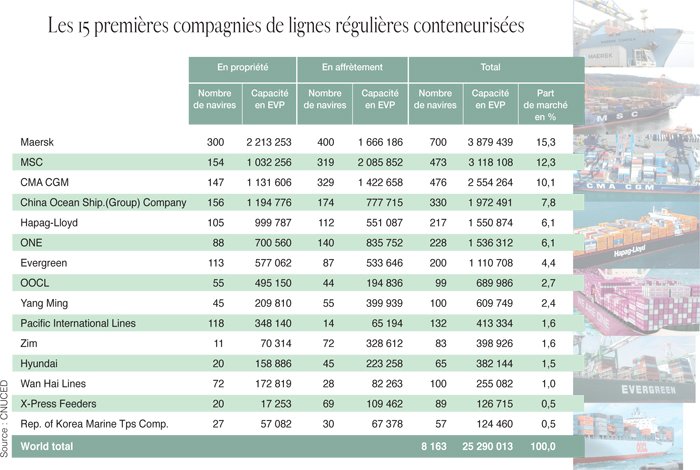

L’ensemble se traduit par structure de marché très concentrée, dans l’offre et sur les routes. En juillet 2018, les 10 premiers opérateurs de ligne régulière cumulaient 82,2 % de la capacité globale. Le top 5 – Maersk, MSC, CMA CGM, China Ocean Shipping et Hapag-Lloyd – contrôlaient plus de 50 % du marché.

Sur les routes, les trois alliances laissent des miettes aux petits transporteurs mondiaux et régionaux: leur part dans la capacité déployée est de 2 % sur le trade Asie-Europe, 8 % sur la route transatlantique et 12 % sur la transpacifique.

L’impact de ces mouvements sur toute la chaîne reste à être apprécié dans la durée. Mais déjà la crainte « oligopolistique » perce: « Pour les expéditeurs, une consolidation accrue signifie moins de choix de transporteurs, moins de concurrence et, en fin de compte, des transporteurs en meilleure position pour influencer les prix du marché et augmenter les taux de fret », note la revue du transport maritime de la Cnuced.