La principale caractéristique, voire le mal endémique, du marché du vrac sec demeure la surcapacité de la flotte. En 2000, la flotte de vraquiers s’établissait à 100 Mtpl. En 2017, soit 17 ans plus tard, cette flotte a été multipliée par huit pour atteindre 800 Mtpl. Jusqu’à l’arrivée de la crise, les armateurs ont profité d’un marché en pleine expansion pour commander des navires de plus en plus grands. Avec la crise économique de 2008, toute l’économie du vrac sec a plongé et les commandes ont été pour certaines annulées et pour d’autres reportées à une date ultérieure. Le boom des carnets de commande des années 2005 à 2008 s’est finalement tari. En 2017, la flotte de vraquiers devrait malgré tout croître de 6 %. Pour 2018, cette augmentation est estimée aux environs de 3 % et de 2 % pour 2019. Des chiffres bruts qui ne prennent pas en compte les éventuels retards de livraison ni les annulations ni les démolitions de navires. Dans une étude publiée par Joeri van der Sman sur le site internet Seeking Alpha, une part importante de la flotte de vraquiers est âgée de plus de 20 ans et pourrait donc être dirigée vers les chantiers de démolition. Une hypothèse qui pourrait se confirmer si les prix à la démolition de l’acier restent aux niveaux actuels de 400 $/t démolie. D’autant plus que la plupart de ces navires âgés ont été transformés depuis des pétroliers à simple coque pour devenir des VLOC (Very Large Ore Carrier). En mars 2017, un navire de ce type a coulé. Un événement qui a eu pour effet d’inciter les armateurs à déchirer leur flotte. En cette fin d’année, les premiers navires de ce type (pétroliers convertis en VLOC) ont été vendus à des chantiers de démolition.

Si la surcapacité de la flotte se maintient dans le monde des vracs secs, la demande a évolué positivement. S’agissant du minerai de fer, la production brésilienne pour le marché chinois prend des parts de marché à son concurrent direct, l’Australie. Or la route entre le Brésil et la Chine est la plus longue et implique donc une plus longue occupation des navires. En démarrant dès le début du mois de janvier sa mine SD11 au Brésil, le minier brésilien Vale a donc pu alimenter le marché des Capesizes et des Valemax. L’autre facteur positif pour les vracs secs serait le redémarrage de la mine, gérée par Vale et BHP Billiton au Brésil à Samarco, qui a subi un glissement de terrain en novembre 2015. Les deux miniers prévoient de redémarrer cette mine en fin d’année 2018, ce qui laisse augurer de nouvelles offres sur le marché. Le marché de la bauxite est à peu près dans la même situation. L’augmentation de la production en Australie, au Brésil et en Guinée va permettre de compenser les faibles croissances enregistrées dans les mines chinoises. La demande chinoise pourrait donc s’accroître en provenance de sources plus éloignées et donc avoir des trafics en tonnes-miles qui augmenteraient. Quant au charbon, qui représente 23 % du marché du transport des vracs secs, après avoir enregistré une forte hausse au cours du début de la décennie, la demande semble se tarir et notamment pour le charbon destiné à la production d’électricité. Les mesures environnementales incitent les États à préférer les énergies renouvelables. Même la Chine qui a longtemps produit de l’électricité avec des centrales thermiques change son fusil d’épaule. Elle se tourne vers des sources plus écologiques.

Enfin, les céréales sont, globalement, sur une tendance positive au niveau mondial. La croissance démographique mondiale nécessite de plus en plus de transport de céréales depuis les pays producteurs vers les consommateurs. Parmi les grands ensembles de production de céréales se retrouvent l’Europe, l’Amérique du Nord, l’Amérique du Sud et l’Australie. Dès lors qu’un marché subit des intempéries, les autres en tirent profit. En Europe, et plus particulièrement en France, la campagne céréalière 2016/2017 a été mauvaise. La récolte 2017 se porte mieux tant en quantité qu’en qualité mais, pour les ports français, les exportateurs attendent de voir les prix remonter avant de libérer les silos. Résultat: un certain nombre de ports céréaliers français ne constatent toujours pas d’augmentation de leurs trafics céréaliers.

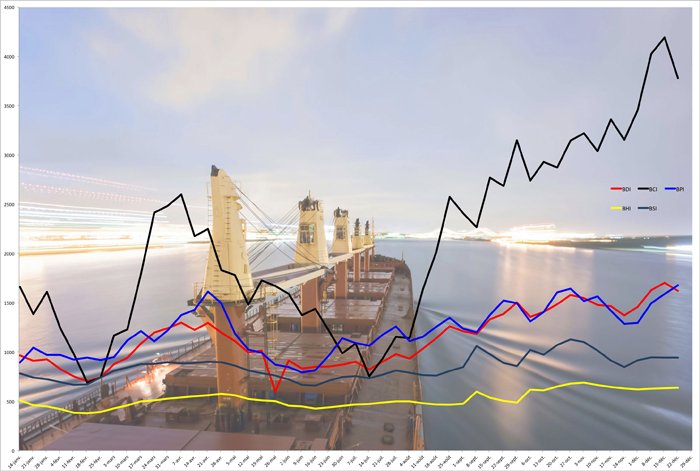

La combinaison de ces éléments de l’offre et de la demande a fortement impacté les indices des taux de fret. Sur la première moitié de l’année, la hausse en mars s’est rapidement tarie jusqu’à la nouvelle campagne céréalière. Depuis le second semestre, la tendance générale semble se diriger vers une hausse. Selon Thomas Chasapis, analyste chez Allied Shipbroking, « le marché du vrac sec dans son ensemble est dans une situation saine, cependant certaines des matières premières sont toujours face à des risques considérables ». Il explique cela notamment pour le charbon dans sa lutte face aux énergies renouvelables pour l’électricité. Néanmoins, cette matière première est aussi utilisée dans l’industrie.

La santé de l’industrie des vracs secs dépend donc avant tout de l’utilisation par les économies émergentes des minerais de fer pour l’industrie, du charbon et des échanges de céréales dans le monde.