L’année 2016 s’est terminée en secouant le monde des armements conteneurisés comme dans une machine à laver. La recomposition des alliances, la faillite de Hanjin au mois de septembre et les rachats ont creusé l’écart entre les grands opérateurs et les plus modestes. Selon le consultant néerlandais Dynamar, les 23 plus grands armements conteneurisés du monde affichent une perte de 22 Md$ sur les années postérieures à 2010. En 2016, les pertes de ces 23 premiers opérateurs atteint 10,6 Md$. Sans prendre en compte Maersk Line, les pertes se montent à 28 Md$ depuis 2010. Des sommes astronomiques que les armateurs vont devoir récupérer pour retrouver une rentabilité. Pour ce faire, plusieurs grands noms ont déjà vendu une partie de leurs filiales dédiées à d’autres activités. Ainsi, Maersk AP Moller a cédé ses activités liées au pétrole depuis septembre. En 2016, le même groupe s’est défait de Safmarine MPV, la filiale conventionnelle de l’armement sud-africain, cédée à Nile Dutch. Les pertes affichées en 2016 frôlent le record de 2009 quand l’ensemble des 23 premiers armateurs a cumulé 13,1 Md$.

Plusieurs facteurs expliquent la situation actuelle. D’abord, la course à disposer des navires plus grands pour faire des économies d’échelle a obligé les armateurs à mettre à l’ancre d’autres unités, ne pouvant parfois pas faire jouer l’effet de cascading. D’autre part, les taux de fret sur les grandes lignes maritimes souffrent. Alors, quand des opérateurs du milieu du tableau ont décidé d’investir dans des navires de plus de 15 000 EVP, ils n’ont pu profiter des économies d’échelle. Dynamar cite les exemples de l’armement chilien CSAV et d’UASC. Même avec des actionnaires puissants derrière, les magnats du cuivre pour CSAV et les gouvernements des pays du Golfe pour UASC, il leur a été difficile de faire face à une concurrence vive des plus grands. Rien d’étonnant de voir alors ces acteurs repris par des plus grands. Ainsi, les deux armements se sont retrouvés entre les mains de Hapag-Lloyd. Mais ces exemples se déclinent encore plus. En effet, le rachat par Maersk Line de Hamburg Süd, appartenant au groupe Oetker, mais aussi Nol/APL, entre les mains du fonds souverain Temasek, n’ont pu survivre et se retrouvent désormais entre les mains d’autres opérateurs. « Et pourtant aucune de ces sociétés n’a été bâtie sur du sable. Elles étaient plutôt solides », constate le consultant néerlandais. Dans le haut du classement, les choses bougent rapidement. Outre les reprises des armements précités, Cosco et China Shipping ont opéré au cours de l’année les modalités de leur rapprochement. Depuis les lignes conteneurisées aux terminaux en passant par les différentes filiales en charge du vrac, Cosco et China Shipping ont fini par ne former qu’un depuis la fin de l’année 2016. Parallèlement à ces mouvements, Evergreen, le numéro 5 mondial, a dû faire face, en 2016, au décès de son fondateur et président, Dr Chang Yung-fa. Comme dans un mauvais film de série B, les héritiers, à savoir les enfants de ses deux mariages, se sont affrontés pour savoir qui prendrait en charge la direction du groupe. Au final, ils demeurent tous actionnaires mais ont laissé la gestion opérationnelle quotidienne à la direction en place. Parce que cet épisode s’est déroulé à Taïwan, il n’a fallu que quelques semaines pour résoudre la succession du Dr Chang.

La faillite de Hanjin

Dans cette « jungle darwinienne », les armements nippons n’ont pas été épargnés. NYK Line, Mol et « K » Line ont décidé d’unir leurs forces au sein de ONE (Ocean Network Express). L’annonce faite en octobre 2016 ne surprend guère compte tenu des difficultés économiques de ces compagnies. En opération depuis le 1er juillet 2017, ONE devrait permettre une économie d’environ 1 Md$ par an pour les trois compagnies.

En 2016, l’événement majeur a été la faillite de l’armement coréen Hanjin. Certains analystes ont commenté cette faillite comme un « effet psychologique pour le monde du conteneur ». Depuis 2010, Hanjin se débattait difficilement contre les pertes liées à la baisse des taux de fret. Dynamar estime que les pertes cumulées de Hanjin de 2008 à 2016 ont atteint 3,7 Md$. Face à ce naufrage annoncé, une fusion entre Hanjin et Hyundai a été évoquée mais aussitôt démentie par ce dernier. Le principal créancier de Hanjin, la Korea Development Bank, a demandé la mise en liquidation et en faillite de l’armement après le rejet par la plupart des autres créanciers d’un plan de restructuration de la dette. Dès la première audience de la Cour en Corée, la décision de vendre rapidement les activités transpacifiques et intra-asiatiques du groupe a précipité la chute du septième opérateur mondial. Concrètement, le déchargement des navires et l’envoi des conteneurs sur les navires ont dû être gérés au cas par cas. Après la crise, des interrogations se font jour. Fallait-il que le gouvernement coréen sauve Hanjin? Seoul était face à un choix cornélien: soit il sauvait l’armement, soit il sauvait une partie des chantiers navals. Il lui était impossible de prendre parti pour les deux industries. Il a préféré les chantiers à l’armement. L’avenir dira si ce choix a été judicieux.

Le rachat d’OOCL

Si ces réorganisations ont largement marqué le monde de la conteneurisation en 2016, 2017 n’est pas en reste puisque, dès l’été, Cosco China a décidé d’intégrer OOCL dans sa structure. Il est difficile de dire sous quelles conditions actuellement mais cela réduira encore plus le classement des premiers armements.

À côté des réorganisations et fusions-acquisitions entre armements, 2016 a aussi été l’année des nouvelles alliances armatoriales. Depuis avril 2017, trois alliances composent le paysage des armateurs conteneurisés (nous ne prenons pas en compte le regroupement des trois armements japonais sous ONE). Il s’agit de Ocean Alliance regroupant CMA CGM, Cosco China, Evergreen et OOCL. Cette alliance intègre aussi les différentes filiales des groupes opérant en Est-Ouest. Elle couvre les lignes transatlantiques, trans-pacifiques, Europe-Asie et Asie-Moyen-Orient. Elle dispose d’une capacité de 5,4 MEVP. La seconde vient de THE Alliance (Transport High Efficiency Alliance). Elle regroupe Hapag-Lloyd, Mol, NYK, « K » Line et Yang Ming. Lors de son annonce, THE Alliance intégrait aussi Hanjin mais l’armement coréen a disparu depuis lors. Les services d’UASC sont intégrés dans cette alliance. Zim a pour sa part négocié un accord pour entrer dans THE Alliance en offrant des services depuis la Méditerranée vers l’Asie. Enfin, 2M, regroupant Maersk et MSC, est née en 2015. Elle est née des cendres de feue-P3 qui devait regrouper CMA CGM, Maersk et MSC mais qui a échoué face à l’autorité sur la concurrence chinoise. Opérant uniquement sur l’Est-Ouest, cette alliance s’étend aussi aux opérations portuaires, à la planification de chargement des navires et aux services. Sans faire entrer Hyundai dans l’alliance, 2M a négocié un accord avec l’opérateur coréen. Hyundai quitte le trafic Europe-Asie avec ses propres navires mais conserve des espaces sur les lignes de 2M en échange, les navires de Hyundai sont alignés dans des services transpacifiques pour le compte de 2M. En l’espace de trois ans, les alliances se sont faites et défaites au cours des mois. Des trois alliances opérant début 2014 avec dix armements, ce sont onze armements qui sont répartis dans trois autres alliances aujourd’hui avec des départs et des arrivées.

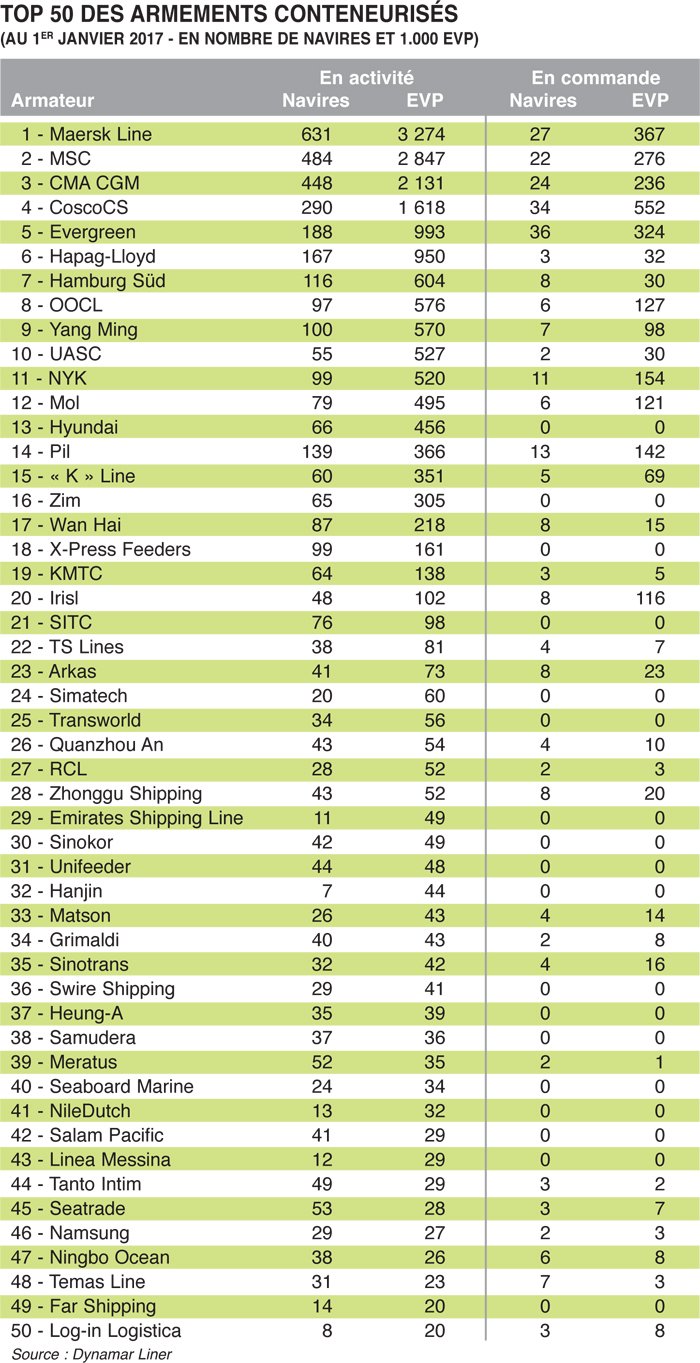

Face à ces géants de la conteneurisation, de plus petits armements se débattent. En se faisant une spécialité de trafics moins importants mais avec une adaptabilité plus réactive, ces armements n’en demeurent pas moins des outsiders à prendre en compte. Les spécialistes des trafics Nord-Sud mais aussi ceux opérant en intra-régional trouvent avec ces trafics une façon de continuer à vivre. Le classement des cinquante premiers opérateurs mondiaux le démontre. Chaque année, ce sont de nouveaux entrants dans ce classement qui font leur apparition. En 2016, l’entrée de Log-In Logistica, armement brésilien opérant des trafics de cabotage locaux, grignote de nouvelles places.