Le paysage international des opérateurs de terminaux à conteneurs semble avoir pris un virage en 2015 et au début de 2016. Depuis le début du 21è siècle, la croissance des trafics de conteneurs a aussi largement profité à ces opérateurs. Après avoir connu des hausses à deux chiffres des volumes de conteneurs transportés, la crise de 2008 a posé le pied sur le frein. Chaque année les taux de croissance se réduisent. Pire, en 2009, le volume de conteneurs transportés a enregistré une baisse. Avec le recul, il faut peut-être voir cette année comme les prémices d’un changement.

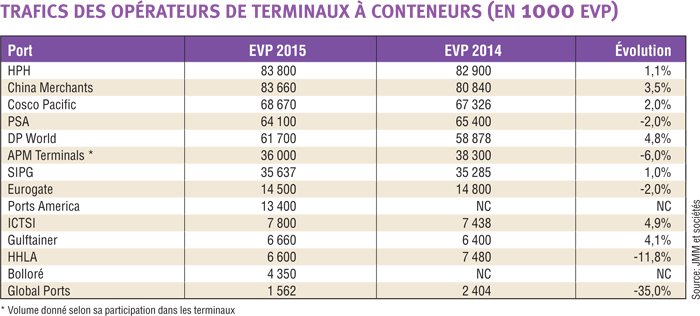

En 2015, les taux de croissance des opérateurs de terminaux à conteneurs s’affichent toujours en positif, sauf à quelques exceptions près. La différence depuis 2014 se trouve sur la valeur des taux. En 2014, les opérateurs de terminaux affichaient des taux de croissance évoluant entre 6 % et 13 %. Les opérateurs chinois, China Merchants, Cosco Pacific ou encore Hutchinson Ports ont enregistré de bons scores. La situation est plus nuancée en 2015. La croissance est toujours au rendez-vous mais sur une pente moins ascendante. Ainsi, le premier opérateur mondial, en terme de volume, reste Hutchinson Ports dont la hausse a été de 1,1 %. China Merchants reste en seconde position suivi par Cosco Pacific. La palme de la croissance revient au groupe de Dubaï, DP World qui a vu ses trafics augmenter de 4,8 %. Cette année de nombreux opérateurs affichent des résultats de trafic en diminution. Le premier d’entre eux, Port of Singapore Authority recule de 2 %. Une baisse que l’oprateur doit principalement à ses opérations réalisés dans terminal à conteneurs de Singapour. Il perd 8,7 % dans le pays État d’Asie quand, dans le même temps, ses participations dans des terminaux étrangers gagnent 5 %. Avec les changements de stratégie des armateurs qui privilégient les touchées directes des marchés et évitent les transbordements, les opérateurs qui ont misé sur les hubs de transbordement accusent le coup. Le second grand perdant de l’année a été l’opérateur néerlandais, APM Terminals qui a souffert de la cessation d’un certain nombre d’acitvités.

Après avoir abandonné son terminal en Virginie, aux États-Unis et Terminal de France au Havre en 2014, la politique de désinvestissement du groupe a continué. En 2015, les participations dans les installations de Charleston, Jacksonville, Houston, Gioia Tauro ont été cédées. Quant aux deux opérateurs allemands, HHLA et Eurogate, ils ont souffert en 2015 des conditions du marché avec la Russie. Opérant principalement dans les ports allemands, les deux manutentionnaires ont dû faire face aux sanctions de l’Union européenne contre la Russie. Ils ont misé au cours des années précédentes sur leur rôle de hub entre les lignes intercontinentales et les lignes feeder vers les ports russes de la Baltique. Un pari osé. Le marché russe est devenu difficile. Global Ports, opérant principalement des terminaux sur le territoire, affiche un repli de 35 % de son activité conteneurisée.

Cette année, nous avons décidé d’intégrer le groupe Bolloré dans notre classement. Depuis le mois de septembre 2015, le groupe a refondu son organisation en se spécialisant par métiers. Bolloré Ports est désormais la filiale qui traite de toute la partie gestion des conteneurs, en France et dans le monde. Le groupe français a misé dans la manutention de conteneurs sur le continent africain. Il est devenu au cours des années parmi les premiers opérateurs de conteneurs sur ce continent. Son savoir-faire de manutentionnaires, il commence à l’exporter dans d’autres pays du globe. « Notre stratégie, nous a expliqué en juin Philippe Labonne, directeur général de Bolloré Ports, vise à proposer une offre globale. Dès lors que nous sommes présents dans un pays au travers d’une de nos filiales transport, nous regardons les opportunités sur les ports ». Hier en Afrique et en Europe, aujourd’hui Bolloré Ports a mis un pied au Timor Oriental et en Inde.

En recherche d’opportunités

À l’image du groupe Bolloré qui s’inscrit désormais comme un opérateur international d’envergure dans la manutention de conteneurs, d’autres opérateurs sont en recherche de nouvelles opportunités. Yilport, filiale du groupe Yildirim, s’intéresse à différents opérateurs de moindre importance pour grandir. Une course pour se placer dans le milieu de classement s’organise par des inconnus d’hier qui pourraient devenir des acteurs importants du marché de demain.

La stratégie des armements a évolué au cours des derniers mois. Les velléités de créer de nouveaux terminaux se sont estompées. Les groupes de manutention cherchent plutôt à se regrouper ou se concentrer sur des opérations de première importance. En 2016, le regroupement de Cosco et de China Shipping va créer un géant de la manutention portuaire. APM Terminals avance à pas feutrés sur de nouvelles acquisitions. DP World mène une stratégie offensive en Afrique et notamment à Berbera, au Somaliland, mais reste plus méfiant. Les gouvernements sont conscients aussi que la capacité portuaire ne pourra augmenter uniformément dans le monde. Le temps de la fougue de la jeunesse est révolu, les manutentionnaires ont acquis de la maturité. Un changement de visage et de mentalité s’opère.